貯金3000万円超えたら資産運用を上手く活用することによって貯金1億円の実現も夢ではありません。というか、かなり現実的です。

3000万円という大金を貯めるのは簡単ではありませんから、貯金3000万円超えたあなたはムダ使いをせず堅実にお金を貯める能力があるということですし、貯金が3000万円超えたら資産運用の方法も特別なものが選べるようになってきます。

いずれにせよ、貯金3000万円超えたらそのままにしておくのか、資産運用して1億円にするのかによって将来は大きく変わります。充実した人生を送るためにも、ぜひ最後までお読みいただければ幸いです。

別の金額については下記の記事にも記載していますので良ければそちらもご参照ください。

貯金3000万円をためたことの価値とは

貯金できるのは能力が高い

そもそもですが、貯金を3000万円貯めるというのは簡単な事ではありません。

そんなあなたはそれだけでもお金を管理する能力が高いことを証明しています。

貯金がある方にとっては不思議かもしれませんが、お金を管理する能力がない人はいくら年収が高くても貯金することができません。

年収1000万円あっても貯金が全然なかったり、宝くじで3億円があたっても借金生活に陥ってしまう人がいたりするのはそのためです。

お金を管理する能力がないと、いくらお金を得ても貯金できない。

億万長者まであと2歩

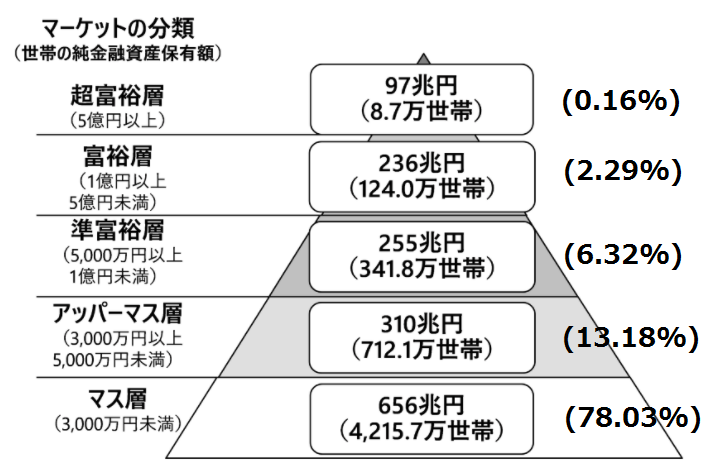

出典:野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計

日本人の保有資産ごとの分類で見ても、貯金が3000万円超えたらアッパーマス層に分類されます。これは、13.18%しかおらずお金を管理する能力が高い人でないとたどり着けない領域であることが分かります。

そして、億万長者と呼ばれる富裕層は資産1億円以上の人ですが、わずか2%ほどしかいません。

ですが、貯金3000万円貯めることができたあなたであれば1億円以上の富裕層は現実的に十分達成できる範囲です。

アッパーマス層 → 準富裕層 → 富裕層

憧れの億万長者まであと2歩です!

貯金3000万円超えたら資産運用で守るべき3つの約束

貯金が3000万円超えたら、きちんと資産運用していくことで貯金1億円は十分達成できます。

ですが、そのためには資産運用する上で守らなければいけない3つの約束事があります。

- ハイリスクな資産運用は避ける

- 短期投資は避ける

- レバレッジをかけた資産運用は避ける

①ハイリスクな資産運用は避ける

元手が少なければ一発逆転のハイリスクハイリターンな投資もありですが、3000万円という十分な元手がありますので資産を減らすリスクは極力避ける必要があります。

②短期投資は避ける

短期投資ではリターンが安定せずハイリスクな投資が多いです。中長期で安定的に増やしていくことを考えましょう。

③レバレッジをかけた資産運用は避ける

レバレッジをかけた投資(FXや先物取引、不動産)は危険です。3000万円が瞬く間に溶ける可能性がありますので絶対にやらないようにしましょう。

貯金3000万円の資産運用で狙うべき適正利回り

ハイリスクはだめだとご説明しましたが、貯金3000万円超えたら行う資産運用ではどの程度の利回りを狙うのが適正でしょうか。

では、3000万円を1億円に増やしてくにはどれくらいの利回りで資産運用していけばいいか考えていきましょう。

貯金3000万円を1億円にするための資産運用

貯金3000万円を元手に資産運用するとどのように増えていくのかシミュレーションしてみましょう。

利回り毎に比較したシミュレーション結果はこちらです。

| 5% | 7% | 10% | 20% | |

| 5年後 | 3828万円 | 4209万円 | 4833万円 | 7464万円 |

| 10年後 | 4887万円 | 5901万円 | 7782万円 | 1億8576万円 |

| 15年後 | 6237万円 | 8277万年 | 1億2531万円 | 4億6221万円 |

| 20年後 | 7959万円 | 1億1610万円 | 2億181万円 | 11億5014万円 |

利回り10%で資産運用すると13年後に貯金1億円に到達します。1億円あればアーリーリタイアできますよね。仮に40歳から資産運用をスタートしたとすると53歳でアーリーリタイアです。

ただ、年利10%はやや期待値が高いかもしれないので、より安全に考えて利回り7%で資産運用したとしましょう。

そうすると、18年で1億円を達成することができます。40歳から始めたとすると58歳でのアーリーリタイアとなり、悪くはないですが欲を言えばもうちょっと早く引退したいところかもしれませんね。

また、ハイサイドで考えてみると利回り20%で資産運用し続ければなんと7年で1億円を達成することができます。

ですが、利回り20%はかなりリスクを取らないと達成できない数字ですのでハイリスクに分類されます。利回り20%を狙うのはハイリスクで正直おすすめできませんし、7年も達成し続けるのは現実的ではありません。

40歳【貯金3000万円】⇒ ○○歳?【貯金1億円】

- 利回り7% → 58歳(18年)で1億円

- 利回り10% → 53歳(13年)で1億円

- 利回り20% → ハイリスクなので非現実的

貯金1億円の達成を早める方法とは!?

そう思ったあなたも安心して下さい。貯金3000万円を貯めることができたあなたであれば、元手の3000万円を運用している間にも年間の収入から一定額を資産運用に回すことができるはずです。

貯金3000万円を運用しながら、年間300万円を追加で資産運用に回した場合を考えてみましょう。

| 5% | 7% | 10% | 20% | |

| 5年後 | 5486万円 | 5932万円 | 6663万円 | 9697万円 |

| 10年後 | 8660万円 | 1億46万円 | 1億2562万円 | 2億6362万円 |

| 15年後 | 1億2710万円 | 1億5815万円 | 2億2063万円 | 6億7831万円 |

| 20年後 | 1億7879万円 | 2億3907万円 | 3億7365万円 | 17億1019万円 |

リスクを抑えた利回り7%の資産運用でも10年で1億円を達成することができます。40歳から資産運用をスタートすると50歳でアーリーリタイアすることができます。

さらに、リスクをおさえて利回り5%で運用したとしても12年後には1億円を達成できます。

貯金しながら資産運用すれば、ムリして利回り20%といったハイリスクな資産運用をする必要はありません。

40歳から預金3000万円を資産運用(毎年300万円を追加)

- 利回り5% → 52歳(12年)で1億円

- 利回り7% → 50歳(10年)で1億円

- 利回り10% → 49歳(9年)で1億円

- 利回り20% → ハイリスク

貯金3000万円超えたら!おすすめ資産運用とは

それでは、具体的にどんな方法で貯金3000万円を資産運用していけばいいのか考えてみましょう。

投資信託は失敗しやすい

貯金3000万円超えたら銀行などに営業されるため一番身近ともいえるのが投資信託でしょう。

①1万円から投資できる

②種類が豊富で選ぶのが大変

③営業される投資信託は大抵失敗する

④投資信託購入者の約半数が損している

投資信託は1万円から始められるため誰でも買えるのが特徴です。その分、種類も豊富にありどれがいいか判断するのはなかなか大変です。

銀行などの金融機関が特定の投資信託をおすすめしてくる事はよくありますが、銀行にとって都合の良い商品で投資家が購入すると失敗することが多いです。

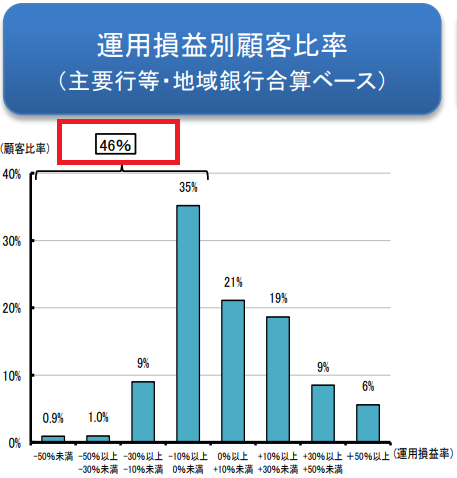

これまでに投資信託を購入した人がどうなったか金融庁がデータをまとめていますのでみて下さい。

出典:金融庁 投資信託の販売会社における比較可能な共通KPIについて

このように46%もの人がマイナスとなっています。資産を増やすために資産運用を始めたのに減らしてしまっては元も子もありません。

貯金3000万円の資産運用に投資信託はおすすめできません。

投資信託がおすすめできない理由については別記事でも詳しく記載していますのでよければそちらもご一読ください。

不動産投資はリスクがでかすぎる

貯金3000万円超えたら不動産会社からの勧誘も増えるので、不動産投資をやってみたくなるかもしれません。

①価格が高い

②ローンを組まなければならず非常にハイリスク

③その割に利回りは小さい

④購入した後も非常に手間がかかる

不動産投資は1億円~3億円といった物件がごろごろしており価格が非常に高いです。投資に際してローンを組まなければならず非常にハイリスクです。

投資が失敗した場合、貯金3000万円を失うどころか億単位の借金を抱える可能性があります。これだけハイリスクなのに利回りは1%~4%程度と小さいです。

さらに、購入した後も入居者の募集や部屋のクリーニング、補修工事などやる事は非常に多くあります。

正直、3000万円の資産運用で不動産投資を選ぶ理由は一つもないと思います。

株式投資は難しい

確かに株式投資は魅力的な資産運用の一つですが、難しいのが難点です。

①すぐに売買できる

②上手くいけば利回りも大きい

③失敗した時のマイナスも大きい

④一般の個人には難しい

株式投資はインターネット上ですぐに取引を完結させられるのが魅力です。1000万円を超えるような高額の注文でも複雑な手続きは必要ありません。

そして、上手くいけば利回りも青天井です。テンバガーといわれるように10倍以上の株価になることもあります。

ですが、逆に失敗した時のリスクも不動産ほどではないですが大きいです。出資した金額以上を失うことはないですが、出資金がほぼなくなってしまうということはあり得ます。

つまり、高利回りを狙える良い運用手法ではあるのですが、一般の個人には難しいというのが難点です。

ファンドラップはカモにされる

続いて、まとまった金額を運用しようとすると証券会社などからおすすめされるのがファンドラップです。貯金が3000万円超えたら勧誘される機会も増えるでしょう。

ファンドラップはオーダーメイドで顧客のための特別な資産運用を提供すると謳っていますが、これに騙されてはいけません。

結局は、投資信託で運用するだけなのに高い手数料をとってくる劣悪な商品です。

詳細は別記事にて解説していますので気になる方はそちらも参考にしてみて下さい。

ヘッジファンドがおすすめ

個人投資家の方には、貯金3000万円超えたらヘッジファンドで資産運用するのがおすすめです。

ヘッジファンドは富裕層に特化した資産運用サービスです。欧米の大金持ちが自身の資産を運用する際に選んでいる手法です。

①資産運用のプロが運用するので圧倒的高品質

②プロに完全お任せなので初心者でも問題なし

③一度預けたらほったらかしでOK

④ただ最低出資金額は1000万円~と高額

ヘッジファンドでは、資産運用で結果を残した本物のプロフェッショナルがファンドマネージャーを務めます。

そのため、初心者でもプロに完全お任せでハイクオリティな資産運用ができるのが特徴です。

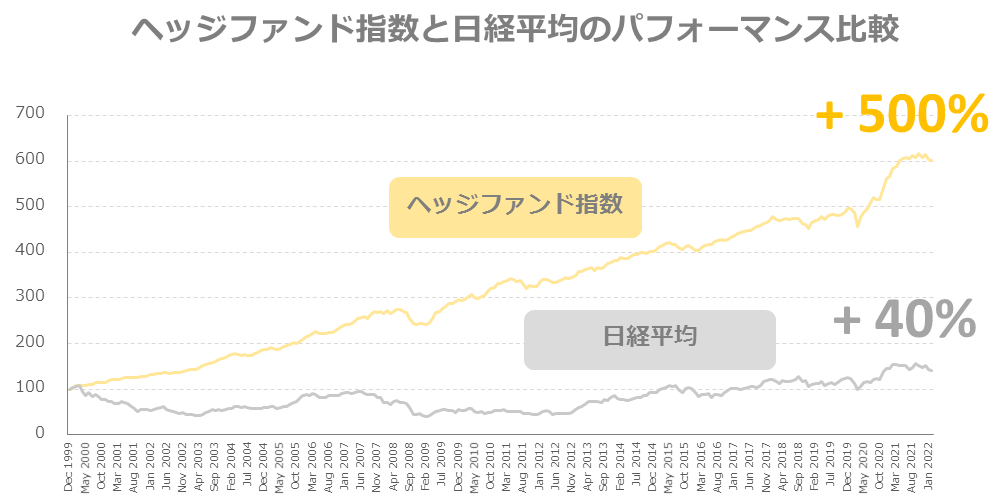

ヘッジファンドの実力はこれまでの運用成績を見ても明らかです。3,000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数の推移を見てましょう。

こちらは1999年末からのヘッジファンド指数と日経平均の比較です。日経平均が40%しか成長していないのに対して、ヘッジファンド指数は+500%も成長しています。

プロの力を使えるヘッジファンドを利用すれば目標利回り5%~10%は十分達成できる数字です。

元々は欧米の富裕層向けに発達したサービスですので最低出資金額が1000万円~と高額です。そのため投資のハードルはあるのですが、貯金3000万円超えたら行う資産運用としてはむしろ適切な預け先となっています。

まとめ

株式投資が大好き・得意・自分でやりたいという人 → 株式投資

貯金3000万円を安定的に運用して貯金1億円を達成したい人 → ヘッジファンド

結論としては、「自分自身で株式運用をしたい」、「株式に詳しいので上手く運用できる自信がある」という人は株式投資をすればいいと思いますが、それ以外の人はヘッジファンドで運用するのがベストです。

ヘッジファンドの中でもとくにおすすめのヘッジファンドは下記ランキングにて紹介していますので、そちらをぜひ参考にして運用先を考えてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用