貯金が2000万円といった大台に乗ってくると、資産運用について色々お悩みの方も多いと思います。

金額が金額なだけにそのまま貯金として放っておくのももったいないし、かといって資産運用しようと思ってもどうしたらいいか難しいですよね。

特に初心者の方だと資産運用してみたはいいものの、失敗して貯金2000万円が1000万円に減ってしまった、なんてこともよくあります。2000万円という大金を資産運用するなら、大損だけは避けたいところです。

今回は貯金2000万円を安定的に資産運用していくために、絶対にやってはいけない資産運用とおすすめの資産運用について解説していきます。

・2000万円の運用で大多数がはまる失敗パターン

・2000万円だから選べる特別な運用方法

・配当生活を実現する2000万円のおすすめ運用プラン

また、別の金額については下記でも記載していますので良ければそちらもご一読ください。

2000万円の運用で大多数が失敗する資産運用

失敗パターンを避ければ成功する

貯金をしたことがない人はいませんが、資産運用をしたことが無いという人は多いです。そして、貯金が2000万円のように大きくなってから初めて資産運用するとほとんどの人が失敗します。

大多数の人が大損する失敗パターンは決まっています。逆に言えばこの失敗パターンを避ければ非常に高い確率で成功することが可能です。

失敗パターンを知っているか知らないかで運用成果は大きく変わります。2000万円の運用で絶対に選んではいけない運用方法を見ていきましょう。

大多数の人がはまる失敗パターンは決まっています。そのパターンだけ避ければ成功確率はぐんと上がります。

失敗パターン①株

失敗パターンの一つ目は株です。株での取引は上手くいけば利益が出ますが、失敗すれば大損します。

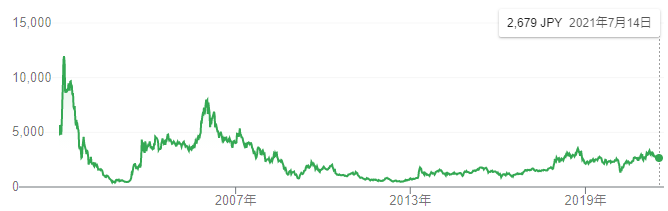

こちらを見て下さい。

これはSBIホールディングスの株価の推移です。好調時には12000円ほどだった株価が2003年には460円ほどになり、現在では2679円になっています。

12000円から460円の減少は何と96%の損失です。2000万円を運用していたとしたらたったの80万円になってしまう計算です。

ここまではいかないにしろ50%損したなんていうのは本当によくある話です。

「2000万円が1000万円に減ってしまったとしてもあなたは耐えられますか?」

自分だけは大丈夫だと思い込み、なぜか株を売買して失敗する人が本当に多いです。特に初心者ですと損する確率は非常に高いので、自分自身で株取引という方法は選ばないようにしましょう。

失敗パターン②不動産

二つ目の失敗パターンは不動産です。不動産投資は損する可能性が高いのになぜか広まっている運用手法です。

まず基本的に良い物件は一般の人が買えるマーケットにはおりてきません。良い物件であれば業者が買ってしまうか紹介ですぐに購入者が見つかってしまうからです。そこで購入者が現れなくて初めて誰でも見られるインターネット上に情報が出てくるのです。

そして、それらの物件を安く買うことは非常に困難です。こちらは素人であるのに対し不動産屋はプロです。物件価格が高い方が仲介手数料も増えますので高い値段で買わせようとしてきます。

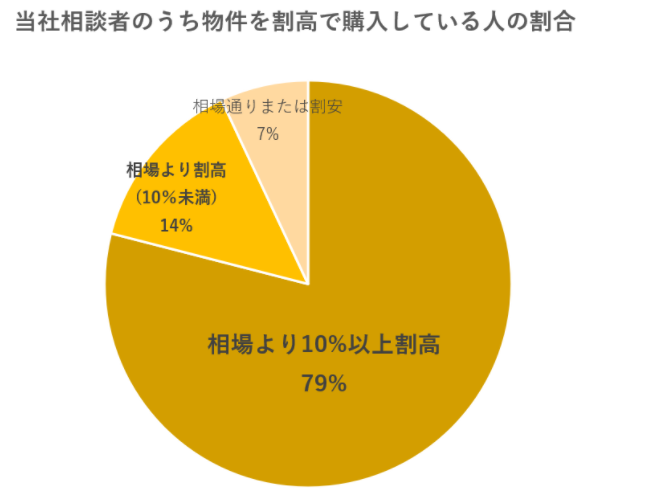

ライフソレイユ株式会社の行ったこちらの調査を見て下さい。

出典:不動産投資に失敗して壮絶な末路を送った4人の事例から導いた失敗の法則

このように相場より10%以上もの割高な値段で物件購入している人がほとんどです。仮に1億円の物件だったら買った時点で1000万円損しているわけです。不動産投資では買った時点で成否が決まってしまうので、そこから挽回は出来ません。

不動産投資で利益が出る可能性があるのは割安で物件を買った人達だけです。良くない物件を高値で買わされるのが大多数の人が陥る失敗パターンです。

さらに、ローンを組んで投資するので、人生が狂うほどの失敗をしてしまう人も多いです。不動産投資は絶対に選ばないようにしましょう。

失敗パターン③投資信託

失敗パターンの3つ目は投資信託です。投資信託は株や不動産に比べると比較的リスクは小さいです。

株では90%以上損することもありますし、不動産では最悪自己破産に追い込まれることもあります。ですが、投資信託では大損する可能性は比較的小さいです。

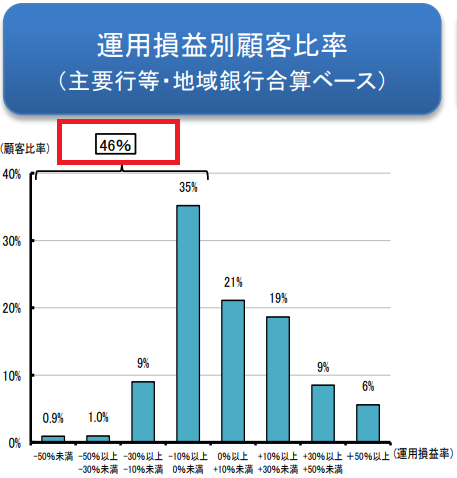

こちらを見て下さい。

出典:金融庁 投資信託の販売会社における比較可能な共通KPIについて

50%以上の損をした人は0.9%と比較的少ないです。ですが、マイナスになった人を合計すると46%と高い水準に上ります。投資信託を買った人の半数は損しているわけですね。

当然ですが、損失が出ているようでは資産は減っていくだけです。これでは資産運用にチャレンジする意味がありませんね。

投資信託がおすすめできない理由については、詳細を別記事にも記載していますのでそちらも参照頂ければ幸いです。

今回挙げた以外の商品でもファンドラップや社債など危険な商品はたくさんあります。それらも選ばないように注意して下さいね。

では、どのような資産運用していくのが一番良い方法なのでしょうか?

2000万円だから選べる特別な資産運用

ここまで読んで八方塞がりだと思ったあなた、ご安心ください。2000万円の資産があるからこそ選べる特別な資産運用があります。その方法とはヘッジファンドでの運用です。

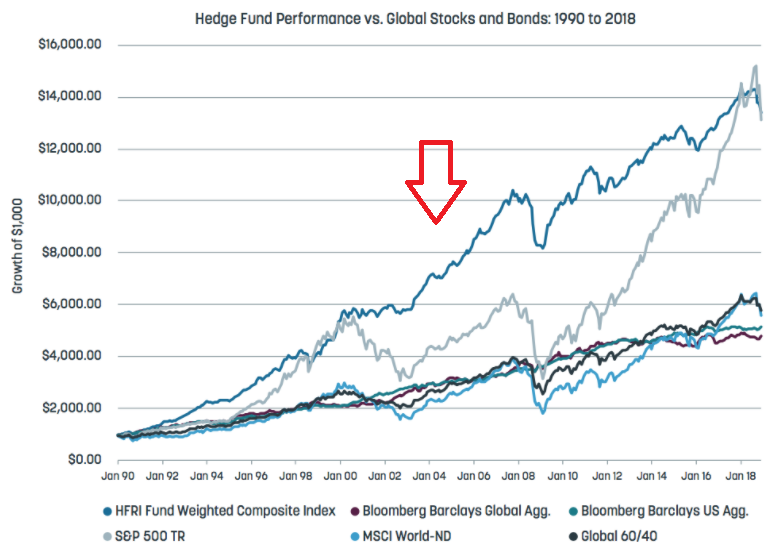

ヘッジファンドは大金を運用することを専門にしているプロフェッショナル集団でそのパフォーマンスも非常に高いです。こちらの図を見て下さい。

出典:iCapital

赤い矢印で示した濃い青い線がヘッジファンドの推移です。ヘッジファンドは右肩上がりで常にハイパフォーマンスを維持していることが分かります。どんな相場でも安定して利益を追求できるのがヘッジファンドの魅力です。

その実力の高さゆえ、海外の富裕層が資産運用するとなったら第一の選択肢になるのはまずヘッジファンドですし、ハーバード大学などの著名機関の資産運用でもヘッジファンドは積極的に組み込まれています。

それでは、なぜヘッジファンドはそれだけ高い利回りを実現できるのでしょうか。理由を見ていきましょう。

なぜヘッジファンドの利回りは高いのか

運用のプロが利益を追求してあらゆる運用戦略を採用

ヘッジファンドでは利益をどん欲に追求し、投資信託等では実現できないあらゆる運用戦略の採用が可能です。

・グローバルマクロ戦略

・マーケットニュートラル戦略

・ロングショート戦略

・イベントドリブン戦略

高度に洗練された運用戦略だからこそあれだけのハイパフォーマンスを実現できるのです。資産運用で成功するためには、投資家自身で運用しなければいけない訳ではありません。

運用のプロの力を借りることが確実に成功するための最短距離です。

成功報酬によるモチベーション

ヘッジファンドのファンドマネージャーは資産運用に成功すると成功報酬が貰えますが、その金額は桁違いです。

例えば世界最大級のヘッジファンド「ルネッサンステクノロジーズ」を率いるジェームズシモンズの年収は18億ドル(約1980億円)と言われています。

「この報酬は高すぎると思いますか?」

ですが、ジェームズシモンの運用の能力で投資家に利益をもたらしているからこそ、この巨額の報酬が許されるわけです。ファンドマネージャーにとっても巨額の報酬があるからこそ投資家の資産を増やすことに死力を尽くして尽くしてくれるわけですね。

ヘッジファンドでの運用に当たってはとにかく優秀なファンドマネージャーを探す事が重要です。

2000万円を運用するおすすめ運用プランはこれだ!

2000万円を資産運用することで、運用による配当生活も夢ではありません。

40歳から2000万円の資産運用を始めたとしましょう。配当生活を実現するおすすめの運用プランはこちらです。

- 40歳から2000万円を10年間ヘッジファンドで運用

- その10年間は配当をもらわずに運用に回し資産5000万円まで増やす

- 50歳以降は5000万円を年利10%で運用し毎年500万円の配当生活でリタイア

40歳から2000万円をヘッジファンドで運用し、50歳まで10年間続けます。この間は運用から出る利益は使わずにそのまま運用に回します。こうすることで複利の効果で爆発的に資産が増えていくからです。

40歳から50歳までヘッジファンドで年利10%で運用し続けたとすると、なんと資産は5188万円まで増えます。

そうしたら、運用からの利益だけで毎年500万円の利益が出ますので配当だけで生活することができます。サラリーマンの平均年収は400万円ですので十分すぎるほど余裕を持って生活することができます。

なので、40歳から2000万円をヘッジファンドで資産運用し、50歳からは年間500万円の配当生活でアーリーリタイアを目指すというのがおすすめ運用プランです。

手元に2000万円あれば全然目指せる運用プランですので、ぜひ一度真剣に検討してみて下さい。

また、ここまでヘッジファンドと一括りにしてご説明してきましたが、もちろんヘッジファンドにも色々な種類があります。具体的なおすすめヘッジファンドについて下記のランキングで紹介してますのでぜひそちらも参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用