銀行預金は元本保証で安全と思われていますが、預金も1000万円以上になると銀行がつぶれた時に元本は保証されなくなります。

つまり、せっかく貯めた貯金も1000万円を超える分は安全ではなく銀行が倒産するとなくなってしまうのです。

はい、そうなんです。貯金額に関わらず保証されるのは1000万円までとなります。何かあった時に1000万円までしか保証されないんじゃ、ただただ銀行に貯金していくのも不安ですよね。

ただ、世の中には1000万円以上の貯金を持っている人は大勢いて、実際上手く安全に管理できている人と危ない管理をしている人がいると思います。

貯金がなくなるかも!?なんていう不安を抱えながら日々を過ごしたくないですよね。

そこで、本記事では、誰でもできて安全に貯金を管理する、それどころか資産を増やしていける方法を解説します。

1000万円以上の貯金を安全に管理しつつ増やしていきたい人には強くおすすめです!

他のまとまった金額の管理についても別記事で解説していますので良ければそちらも合わせてお読みください。

預金が1000万円以上になったら分けるべきと言われている理由

1000万円以上になると銀行でも元本が保証されないという話をしましたが、そんな話を皆さんも一度は聞いたことがあるのではないでしょうか。

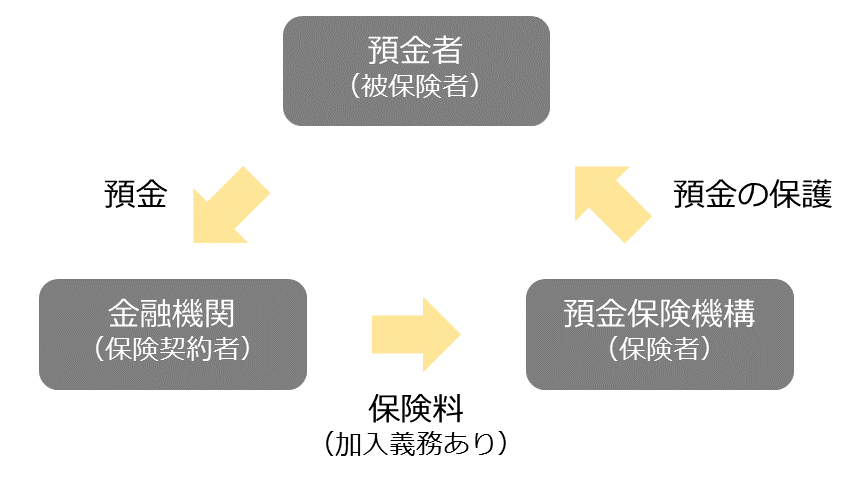

これは預金保険制度と呼ばれています。銀行も保険に入っていて、その保険で賄われるのが1000万円までとなっているのです。

預金保険制度のイメージはこんな感じです。

一般的にはよくペイオフとも言われていますね。ペイオフ方式では保護されるのが元本1000万円までとなっています。

では、1000万円を超えたら貯金は必ず安全じゃなくなってしまうのでしょうか。

もちろん、そういう訳ではありません。あくまで一つの銀行で保証されるのが1000万円までとなっています。

つまり、100%安全に貯金を管理するなら、1000万円を超えた分については他の銀行に分ける必要があります。

それでは、どこの銀行に分けるのが良いでしょうか。考えてみましょう。

貯金するならどこの銀行が良い?金利を比較!

貯金をする時に気になる条件といえば利息ですよね。1000万円を預けて利息がどうなるか銀行ごとに比較してみましょう。

ちなみに、貯金額が1000万円になったからといって受けられる優遇サービスみたいのはあまりないです。

ですが、1000万円以上の取引があると(投資信託を1000万円以上買ったりすると)、優遇サービスを受けられることもあります。

けれど、手数料がその分かかるのでメリットはあまりないです。ご注意ください。

主要銀行の利息を比較する

それでは、大手銀行の預金金利を見ていきましょう。

1000万円以上を預金する場合の比較結果はこちらです。金利と1000万円預けた時の利息をまとめてみました。

| 銀行 | 金利 | 利息 |

| 三菱UFJ銀行 | 0.001% | 100円 |

| 三井住友銀行 | 0.001% | 100円 |

| みずほ銀行 | 0.001% | 100円 |

| 新生銀行 | 0.002%~0.003% | 200円~300円 |

| あおぞら銀行 | 0.001% | 100円 |

| りそな銀行 | 0.001% | 100円 |

新生銀行を除いて0.001%で共通の金利となっていますね。1000万円を預けて1年で100円になる計算です。

・・・うん、非常に少ないですね。今は超低金利時代ですから、もちろん期待はしていませんでしたが、それにしても低いですね。

あまり、預ける気にならないですね!笑

続いてネット銀行も比較してみましょう。

ネット銀行なら金利は高い?

ネット銀行なら一般的な銀行と比較して、店舗や人件費などの固定費は安いはずです。

つまり、ある程度金利が高くなってもおかしくないのではないでしょうか。

という訳で比較結果を見てみましょう。

| 銀行 | 金利 | 利息 |

| 楽天銀行 | 0.02%~0.04% | 2000円~4000円 |

| イオン銀行 | 0.01%~0.1% | 1000円~1万円 |

| ソニー銀行 | 0.001% | 100円 |

| あおぞら銀行(BANK) | 0.2% | 2万円 |

| セブン銀行 | 0.001% | 100円 |

| PayPay銀行 | 0.001% | 100円 |

全体的に大手銀行よりも金利が高く、さすがはネット銀行といった感じですね。

特に、あおぞら銀行が突出して高く0.2%となっています。1000万円以上を分散して貯金するならネット銀行を中心に預けるのが良いでしょう。

ただ、一番高いあおぞら銀行でも1000万円を1年間預けて2万円にしかなりません。そもそも銀行に預けておくのが本当に良い選択肢なのでしょうか?

その理由を解説していきます。

貯金していると実質的には資産がなくなる!?

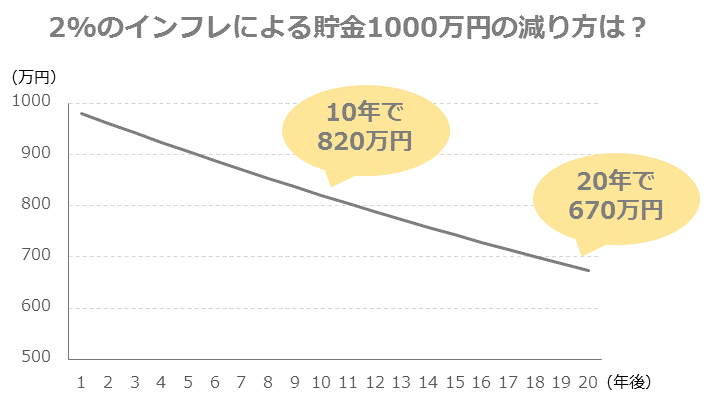

実は、貯金しているだけだと資産は減っていきます。なんのこっちゃと思われるかもしれませんがこれは本当です。

なぜなら、物価が上昇することでお金の価値が下がるからです。

インフレという言葉を聞いたことがありませんでしょうか?インフレによって貯金は減っていってしまうのです。

この現象をグラフにすると次のようになります。

どんどん減っていくのがイメージできたでしょうか?

10年後には820万円まで減少し、20年後には670万円の価値しかなくなってしまいます。

そのため、1000万円の預け先として、銀行は決して良い選択肢ではありません。むしろ、貯金額が大きくなれば大きいほど他の預け先の検討は必須になってきます。

それでは、1000万円を超えたらどこに預ければいいのでしょうか?

コツコツと貯めた預金の預け先はどこがベスト?

1000万円以上のお金は、ただ貯金をしておけばいいという訳ではなく、インフレに打ち勝つべく資産運用していく必要があります。

ただ、過度にハイリスクを取っていく必要もありません。あくまで資産を守りながら堅実に資産を増やしていく事が重要です。

この目的を達成するためにおすすめの預け先はヘッジファンドです。

ヘッジファンドなら1000万円以上の大金を守りながら、安全に資産を増やしていくことができます。

ヘッジファンドは1000万円以上の投資のみを受け付ける富裕層向けの資産運用サービスです。

誰でも買える投資信託などとは異なり、その実力は折り紙付きです。

なぜヘッジファンドなら大切な資産を守れるのか?

これほどヘッジファンドが人気を集めている理由はどこにあるのでしょうか。

ヘッジファンドだからできる数々の運用戦略

まずは、優れた運用戦略が評価されているのは間違いないでしょう。

ヘッジファンドだからこそできる資産運用は数多くあります。

投資信託などが資産運用の手法に対して制限を受けるのに対して、ヘッジファンドには特に運用制限はありません。

純粋に利益を追求するための資産運用が可能なのです。

ヘッジファンドの運用戦略

- グローバル・マクロ戦略

- イベント・ドリブン戦略

- ロング・ショート戦略

- マーケット・ニュートラル戦略

- アービトラージ戦略

- アクティビスト投資戦略

など

こういったハイレベルな手法を駆使して、ヘッジファンドは信頼を集めています。

ファンドマネージャーの魅力

また、ヘッジファンドで最も重要な存在はファンドマネージャーです。

会社組織などとは異なり、基本的にヘッジファンドにおけるファンドマネージャーは絶対の権限を持っています。

投資家もどこのファンドに預けるかというよりは、どのファンドマネージャーに預けるかを考えています。

投資信託では誰が運用しているか分からないファンドも多いですが、ヘッジファンドではそんな事はありません。

圧倒的なハイパフォーマンス

そして、ハイレベルな運用戦略や魅力的なファンドマネージャーの努力の結果、ヘッジファンドは圧倒的なハイパフォーマンスを残し続けています。

これは過去の成績を振り返れば明らかです。

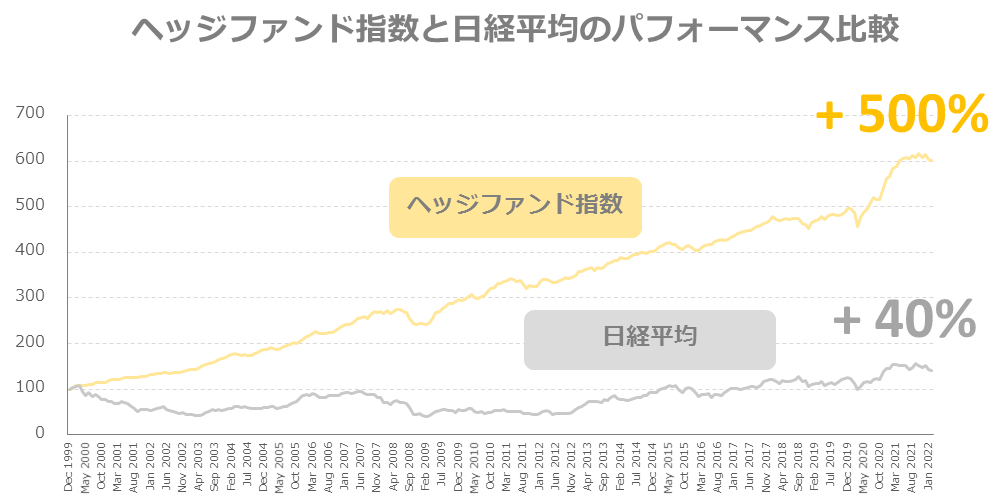

3000社以上のヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均を比較したグラフがこちらです。

1999年末から日経平均は40%しか成長していないのに対して、ヘッジファンドは500%も成長しています。

その差は12.5倍です。ヘッジファンドの凄さがお分かりいただけたでしょうか。

1000万円以上の資産を預けて増やしたいなら、銀行ではなくヘッジファンドがベストです。

ヘッジファンドで資産運用を始めるには

ヘッジファンドは私募型のファンドとなっており、投資信託のように手続きがインターネットで完結しません。

ファンドの社員と面談して直接説明を聞く必要があります。

説明のアポイントを取ったり、資料請求するためにはヘッジファンドのホームページからその旨を問い合わせてみましょう。

投資家を募集中のヘッジファンドであれば快く対応してくれるはずです。

個人的におすすめのヘッジファンドは下のランキングで紹介しています。投資先をお探しの方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用