貯金が4000万円あるけど、どうやって資産運用して良いか分からないという人も多いと思います。

今回は、これから資産運用を始めようと思っている方に向けて4000万円の運用方法を解説していきます。

別の金額については下記記事でも記載していますのでよければそちらもご参照ください。

4000万円を資産運用した方が良い理由

インフレの怖さ

貯金が4000万円あったらそのまま貯金しておけば大丈夫かなと思う人もいるかもしれません。

ですが、実は「貯金だけ」という状態は危険です。なぜなら、貯金はインフレに弱いからです。

「インフレとは」

物価が上がりお金の価値が下がる事。

日本政府は毎年2%の物価上昇を目指していますのでこれが実現すると、4000万円の貯金は20年後には2700万円程の価値しかなくなってしまいます。

インフレに負けないためには2%以上の利回りで資産運用して貯金を増やしていくことが必須なのです。

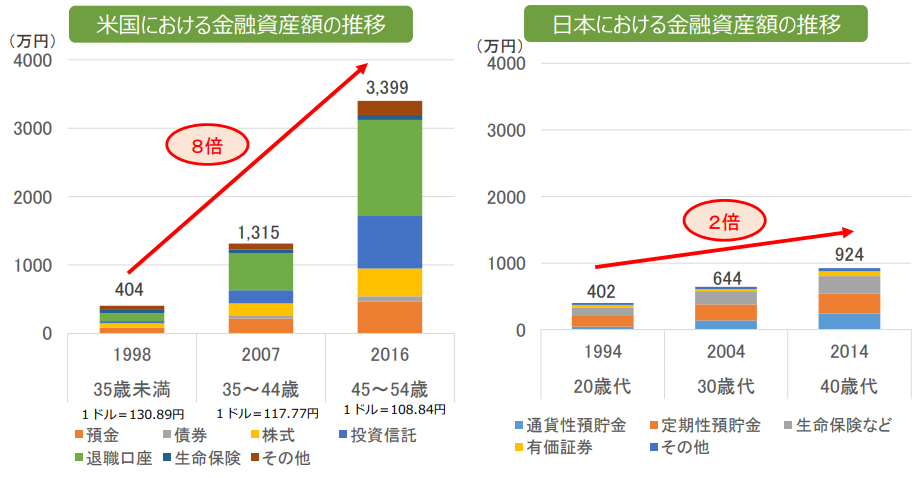

欧米に見習う資産運用の効果

日本人は資産運用を避けて貯金する傾向がありますが、金融先進国である米国では現役時代から資産運用することが一般的です。

その結果、高齢者になった時に米国と日本では驚くほど資産に差が出ています。

米国人が資産運用によって資産を8倍に増やしているのに対して、日本人はわずか2倍にしか増えていません。

20代、30代の時には400万円で同程度だった金融資産は、40代になると米国人が3300万円、日本人が900万円と2400万円もの差が生まれてしまっているのです。

資産運用を現役時代から始めているかどうかで2400万円もの差が出てしまうのは驚愕ですよね。日本人も現役時代から資産運用を始めてどんどん資産を増やしていくべきなのです。

では具体的にどんな方法で資産運用していけばいいのでしょうか。順番に検討していきましょう。

投資信託で4000万円を運用する

とにかく簡単に資産運用を始めたい人におすすめ

一番簡単な方法は投資信託で4000万円を運用する方法です。貯金が4000万円あると銀行から「資産運用しませんか~?」っていうお話が良く来るかと思います。

この勧誘の話にのって説明を聞き、投資信託を選んで購入すれば一番お手軽な資産運用開始です。

ただ銀行の営業マンに言われたままに投資信託を買うのはおすすめしません。なぜなら彼らがおすすめしてくる商品は手数料が高く銀行が儲かる商品であって投資家が儲かる商品ではないからです。

銀行と投資家は基本的に利益相反なのでアドバイスを聞かないように注意して下さい。

「利益相反」とは?

銀行が立場上追求しなければいけない投資家の利益と、本当に彼らが追求すべき銀行の利益が一致しておらず異なる事。

銀行を信じてはいけない理由については別記事にも記載していますので良ければそちらもご一読ください。

おすすめの投資信託はこちら

投資信託で簡単に資産運用を始めたいという方には、手数料が安くマーケットに連動する動きとなるインデックスファンドがおすすめです。

例えば以下のような商品です。

●楽天・全世界株式インデックス・ファンド

(愛称:楽天・バンガード・ファンド(全世界株式))

●楽天・全米株式インデックス・ファンド

(愛称:楽天・バンガード・ファンド(全米株式))

世界全体の株式市場の成長にかけるなら「楽天・全世界株式インデックス・ファンド」に投資し、米国の株式市場成長にかけるなら「楽天・全米株式インデックス・ファンド」に投資するという様な形です。

他にも日本の株式市場や新興国など選べる種類は多々ありますので、自分の好みのマーケットに投資してみて下さい。

他にも多くの有名投資信託がありますが、名前を聞いたことがあるからといった安易な理由での投資はおすすめしません。

詳細は別記事にも記載していますのでぜひそちらもご参照ください。

独立系の投資信託についても解説しています。

参考)期待できる利回り

あくまで参考ですが「楽天・全世界株式インデックス・ファンド」に投資したらどれくらいの利回りになるかも考えてみましょう。

これまでの実績から世界の経済成長率は年間3%と言われています。なので「楽天・全世界株式インデックス・ファンド」に投資するのであれば年間3%程度は期待してもいいかもしれません。

年間3%で4000万円を運用すると次のようになります。

| 5年後 | 4636万円 |

|---|---|

| 10年後 | 5376万円 |

| 15年後 | 6232万円 |

| 20年後 | 7224万円 |

日本政府の物価上昇目標である2%を上回っていますし、とにかくお手軽に始める資産運用としては十分な成果だと思います。

ヘッジファンドで4000万円を資産運用する

プロの力を借りて資産運用

続いての方法はヘッジファンドで4000万円を資産運用する方法です。

ヘッジファンドの存在は聞いたことが無いという人も多いと思います。ヘッジファンドは最低出資金額が1000万円~となっており、簡単にいうと富裕層向けの資産運用サービスです。投資家はヘッジファンドに資金を預けて代わりに運用してもらいます。

ヘッジファンドのファンドマネージャーは、各種金融機関で活躍してきた運用のプロが務めます。プロの力を借りて資産運用できるのがヘッジファンドの魅力です。

もちろん個人でも投資は出来ますが、個人だと95%以上の人が負けてしまうのが現実です。

資産運用で成功するためには、プロの力を借りることを強くおすすめします。

ヘッジファンドと投資信託との違い

ヘッジファンドはある意味、富裕層向けの投資信託といってもいいかもしれませんが、両者の間には明確な違いがあります。

売買手数料がメインの収入であった投資信託では利益相反となっており、投資信託の運用者に利益を出すモチベーションはありません。どれだけ利益を出しても運用者の収入は変わらないからです。

一方で、ヘッジファンドでは成果報酬が採用されており運用者に利益を出すモチベーションが強くあります。投資家の利益が増えれば増える程ヘッジファンドの収入も増えるからです。

利益相反だった投資信託とは異なり、投資家とファンドの利益が一致しているのがヘッジファンドの強みです。

参考)期待できる利回り

利回りは本当にヘッジファンドによって様々です。安定的なリターンを狙うものから、ハイリスクハイリターンな投資まで多岐にわたります。

一概にまとめるのは難しいですが、安定的な運用をするヘッジファンドの中でも実力のある所であれば年利10%を期待できます。

4000万円を10%の利回りで運用したとすると次の表のようになります。

| 5年後 | 6444万円 |

|---|---|

| 10年後 | 1億376万円 |

| 15年後 | 1億6708万円 |

| 20年後 | 2億6908万円 |

4000万円を年利10%で運用すると20年後には2億6908万円になる計算です。

実力のあるヘッジファンドであれば年利10%は十分狙える範囲ですので2億円超えの資産も夢ではありません。

4000万円をこれから運用しようとしている方はぜひヘッジファンドを検討してみて下さい。

ヘッジファンドで資産運用する方法

ヘッジファンドへの2つの申込方法

基本的にヘッジファンドは「私募」という形式で投資家を募集しており、広く一般的に募集している投資信託などとは申込手続きが異なります。

ヘッジファンドへの申し込みは銀行や証券会社を通してではなく、ヘッジファンドに直接問い合わせる必要があります。その際方法は2つです。

●既存の顧客に紹介してもらう

●ヘッジファンドの公式ホームページから問い合わせる

顧客に知人がいる方は紹介してもらうのが確実です。そうでない方も安心して下さい。ヘッジファンドの公式ホームページから問い合わせて面談を設定してもらうことができます。

詳細説明をヘッジファンドから直接聞いた上で投資判断してみて下さいね。

おすすめヘッジファンドの選び方

個人的におすすめしているヘッジファンドの選び方は、マイナスが少ないヘッジファンドを選ぶことです。

ヘッジファンドでの運用は中長期での運用となるので安定感がある事が一番です。マイナスが少なく安定的に資産が増えそうなヘッジファンドを選んでみて下さい。

個人的におすすめできる個別のヘッジファンドは下記のランキングにまとめてますのでぜひそちらを参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用