資産運用では運用したい金額ごとに選べる手段が変わってきます。

「10万円を資産運用する」

「100万円を資産運用する」

「1000万円を資産運用する」

いくら資産運用したいかによって選べる選択肢やパフォーマンスは大きく変わってきます。今回は1000万円以上を資産運用するからこそ選べる特別な資産運用について解説していきます。

他の金額の運用については別記事にも記載していますので良ければそちらもご一読ください。

貯金1000万円で狙うべき利回り

貯金1000万円の意味合いとは

具体的な運用手法を確認する前に、まずは貯金が1000万円できたならどういった資産運用をしていくべきなのか、目標設定から確認していきましょう。

1000万円という金額はもちろん大金ですが、それだけで生活できるとか、将来安泰とかいうほどの大きなお金ではありません。

リスクは抑えつつもしっかり増やすような資産運用をしていかなければなりません。言うなれば本格的な資産運用のスタートラインだと言えます。

スタートからどこに向かって歩き始めるかは非常に重要ですので、しっかり目標を確認してから資産運用を開始することが成功する秘訣です。

貯金1000万円は本格的な資産運用のスタートライン

1000万円を1億円に増やすために

最終的な目標としては大きく1億円に増やすことを考えてみましょう。1000万円を1億円にするので10倍にしなければいけないわけですが、だからといって10倍が狙えるようなハイリスクハイリターンな資産運用をするのは間違いです。

なぜならハイリスクな運用では大損する可能性もあるからです。せっかく1000万円の貯金を貯めたのに大きく減らしてしまっては本末転倒です。低リスクは守りながら効率的に増やせるラインを選びましょう。

これは、時間をかければ実行可能です。40歳から資産運用を始めたとして年金がもらえるようになる65歳までの25年間、運用したと考えてみましょう。

| 3% | 5% | 7% | 10% | |

| 5年後 | 1159万円 | 1276万円 | 1403万円 | 1611万円 |

| 10年後 | 1344万円 | 1629万円 | 1967万円 | 2594万円 |

| 15年後 | 1558万円 | 2079万円 | 2759万円 | 4177万円 |

| 20年後 | 1806万円 | 2653万円 | 3870万円 | 6727万円 |

| 25年後 | 2094万円 | 3386万円 | 5427万円 | 1億835万円 |

| 30年後 | 2427万円 | 4322万円 | 7612万円 | 1億7449万円 |

利回り3%で2094万円

利回り5%で3386万円

利回り7%で5427万円

利回り10%で1億835万円

利回り10%の資産運用で1億円を達成できることがわかりました。10%の利回りを実現するのは非常に困難ですがギリギリ低リスクで狙える範囲です。

仮に10%を達成できず5%の利回りだっとしても3386万円です。老後資金としては十分すぎる額だと言えます。

無謀なリターンを狙うのではなく堅実に5%~10%の利回りを狙って資産運用して、3386万円~1億835万円の資産形成を目指すのがベストです。

貯金1000万円から出来る特別な資産運用

金額で見る運用手法比較

それでは、具体的にどのようにして5%~10%の利回りを実現していけばいいのでしょうか。運用したい金額ごとに選べる運用方法を確認してみましょう。

| 運用金額 | 投資信託 | 不動産 | ファンドラップ | ヘッジファンド |

| 1~100万円 | 可能 | ー | ー | ー |

| 100~500万円 | 可能 | 可能 | ー | ー |

| 500~1000万円 | 可能 | 可能 | 可能 | ー |

| 1000万円~ | 可能 | 可能 | 可能 | 可能 |

運用金額1000万円あればどの運用手法でも選ぶことが可能ですが、パフォーマンスが全然違いますので1000万円だからこそできるヘッジファンドがおすすめです。

各種運用方法の特徴を比較してみます。

| 投資信託 | 不動産 | ファンドラップ | ヘッジファンド | |

| 利回り | △ | × | △ | ◎ |

| 損失リスク | △ | × | × | ◎ |

| 安定性 | △ | × | △ | ◎ |

| 手間 | × | × | ○ | ◎ |

利回り、損失リスク、安定性、手間、どの観点から見てもヘッジファンドのパフォーマンスが素晴らしくおすすめです。

それぞれの商品の特徴について見ていきましょう。

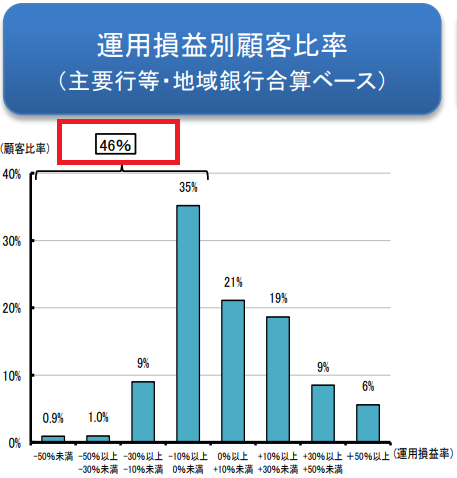

投資信託

運用しているお金が全部なくなるような大損のリスクは小さいですが、利回りが低く投資信託で運用している人の約半数(46%)がマイナスになっています。

出典:金融庁 投資信託の販売会社における比較可能な共通KPIについて

さらに、自分で投資信託を選び、売買のタイミングまで判断しなければならないので実はかなり難しいのが投資信託の特徴です。特に初心者の方にはおすすめできません。

おすすめできない理由についてはもっと詳しく見たい方は下記の記事も合わせてご覧ください。

不動産

不動産は一番リスクが大きい運用手法です。借金をしなければ購入することができず、借り手が見つからない、地震で建物が損傷した、入居者に何かしらのトラブルがあったなどなど、家賃収入が途絶えた時に残るのは借金だけです。

さらに不動産を保有している間、管理もずっとしなければならず、売ろうと思ってもすぐには売れず多くの手続きをしなければいけませんのでめちゃくちゃ大変です。

そもそも近年の不動産マーケットは値上がりし過ぎていて、利回りも非常に低いですので選ぶ理由は一つもありません。不動産投資はやらないようにしましょう。

ファンドラップ

ファンドラップは名前こそヘッジファンドに似ていますが、似て非なるものです。大手証券会社に高い手数料を払って運用を委託しますが、結局主な運用先は投資信託です。

先程見た通り投資信託の約半数はマイナスとなっており、優れた運用先とは言えません。何か特別な資産運用をしてくれるわけではありませんので、高い手数料を払ってまでファンドラップを選ぶメリットはありません。

ファンドラップについては金融庁もダメ出しをしており、詳細は下記にまとめてありますので良ければそちらもご一読ください。

ヘッジファンド

ヘッジファンドは資産運用のプロが利益を出すことを追求して運営するプロフェッショナル集団です。

ヘッジファンドは利回りが高く、損失のリスクも小さく安定していて素晴らしいパフォーマンスを期待できます。

完全にお任せで運用できるので初心者の方にもおすすめです。ヘッジファンドを初めて知った、という方も多いと思うので詳しく見ていきましょう。

ヘッジファンドの特徴とは

金融先進国でのヘッジファンドの立ち位置

日本ではまだメジャーではありませんが、ヘッジファンドは欧米の富裕層の間でよく利用されているサービスです。彼らの間では資金が貯まったらヘッジファンドで運用するのが一般的です。

自分の知り合いや知人の紹介を通して優秀なファンドマネージャーを見つけて運用を委託します。人気のファンドマネージャーだと出資を断られてしまうことさえあります。

良いヘッジファンド及びファンドマネージャーを見つけて運用を託す、これが巨万の富を築いている欧米の富裕層の常識なのです。

なぜ出資は1000万円からなのか

なぜヘッジファンドの出資金額は1000万円からなのでしょうか。

ヘッジファンドでは自由な資産運用を実現するために、規制の少ない「私募」という形式で投資家を募集しています。

「私募」形式では募集できる投資家の人数に制限があるため、数億円~数十億円といった運用資金を確保するためには1人当たりの出資額を大きくする必要があるのです。

「私募」・・・少人数向けの募集。直接説明を聞く必要があり、投資家の人数にも制限がある。ヘッジファンドなど。

「公募」・・・不特定多数から募集できる。インターネットで注文が完結する。特に投資家の人数制限なし。投資信託など。

もっとも欧米のヘッジファンドでは最低投資金額が1億円以上の所も多いので、1000万円から投資できる日本のヘッジファンドは比較的投資しやすい条件となっています。

ヘッジファンドはなぜ低リスクで利回りが高いのか

ヘッジファンドを利用するとなぜ初心者でも低リスクで高い利回りが期待できるのでしょうか?その3つの理由を見ていきましょう。

初心者でもプロの運用

ヘッジファンドでは完全にファンドマネージャーにお任せで資産運用することができます。他の商品のようにあれこれ意向などをヒアリングされることもありません。

ファンドマネージャーが自分のやりたいように自分の得意な方法で投資家の資産を増やすことを追求します。運用のプロに完全にお任せで運用を委託できますので、初心者でも低リスクで高利回りを実現できるのです。

良いヘッジファンドであれば利回り10%~を期待できます。ヘッジファンドで1000万円を運用すれば1億円を作ることも夢ではありません。

多彩な運用手法

ヘッジファンドでは制限に縛られず、自由な運用手法を選ぶことができます。一般的な投資信託ではできない特別な運用手法を実践することも可能です。

また、運用金額が大きくなりますので、金額が小さい個人投資家では選べない運用戦略も可能です。株主であれば企業にモノ申すことができますが、個人投資家の金額では相手にしてもらえません。

ヘッジファンドの規模感だからこそ企業ともコミュニケーションを取って会社価値の向上に寄与でき、株価の向上につながるのです。

投資家の資産を増やすために、あらゆる運用手法をとれるのがヘッジファンドの強みです。

ファンドマネージャーのモチベーション

ヘッジファンドでは成功報酬が採用されている為、ファンドマネージャーの熱意が違います。

投資信託などの一般的な商品では報酬が固定のため、良い運用成果を出しても報酬が変わらず、運用者に資産を増やすモチベーションはありません。

ですが、ヘッジファンドでは成功報酬が採用されている為、投資家の資産を増やしたら増やした分だけ報酬も増えることになります。だからこそ、ファンドマネージャーは非常に高いモチベーションで資産運用に取り組むのです。

投資家の資産を増やすことでファンドマネージャーの収入も増えるのが成功報酬です。成功報酬を採用していることは投資先を選ぶ際の必須条件です。

まとめ

今回のまとめはこちらです。

- 5%~10%の利回りで3386万円~1億835万円の資産を目指すべき

- 運用金額で選べる運用手法が異なる

- 1000万円から特別なヘッジファンドでの資産運用が選べる

- ヘッジファンドではあらゆる運用戦略を用いて投資家の資産を増やす

- 成功報酬を採用しておりファンドマネージャーのモチベーションも高い

- ヘッジファンドなら利回り10%も期待できる

1000万円以上の資産運用を考えている方はぜひヘッジファンドでの運用を検討してみて下さい。具体的なヘッジファンドは下記ランキングに記載していますのでぜひそちらも読んでみて下さいね。

最後までお読み頂きありがとうございました。

ヘッジファンドランキング↓↓

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用