日本において資産運用を始めようと思ったら投資信託はきわめて一般的な選択肢です。

銀行や証券会社に投資信託をおすすめされたり、これから始めようと考えている方も多いでしょう。

ですが、「投資信託はやめたほうがいい」、「運用するなら投資信託はやめとけ」という意見があるのも事実です。

投資信託は本当に避けた方がいい運用手法なのでしょうか?本記事では業界内での裏話も踏まえつつ解説していきたいと思います。

投資信託での資産運用を検討している方はぜひ参考にしてみて下さい。

また、他の資産運用についても別記事で解説していますので良ければそちらも合わせてご覧ください。

投資信託の歩み

国策としての投資信託

日本で投資信託といえば、きわめて一般的な選択肢であり投資信託で運用することに何ら疑問を持たない人も多いと思います。

ですが、当然昔は投資信託なんかなかったわけで、人々に認知され普及してきた歴史があります。そして、日本の投資信託の普及には国策としての一面があると言われています。

投資信託は1951年の証券投資信託法施行によりスタートし、その歴史は70年以上となっています。

1951年当時は、戦後の財閥解体等により株式が供給過多であり株価は大幅に下落して株式市場は停滞していました。

そういった状況の中で戦後経済の復旧と再建のために、政府が推し進めたのが投資信託なのです。

海外と比較するとイマイチな日本の投資信託

政府の頑張りもあり、日本の投資信託は受け入れられ1989年ごろまで拡大を続け、その勢いはすさまじく公募投信残高は米国の半分近くに達するほどでした。

しかし、バブル崩壊後は急激に落ち込み1990年代以降は伸び悩みました。なかなか投信の人気が上昇しない状況が続いています。

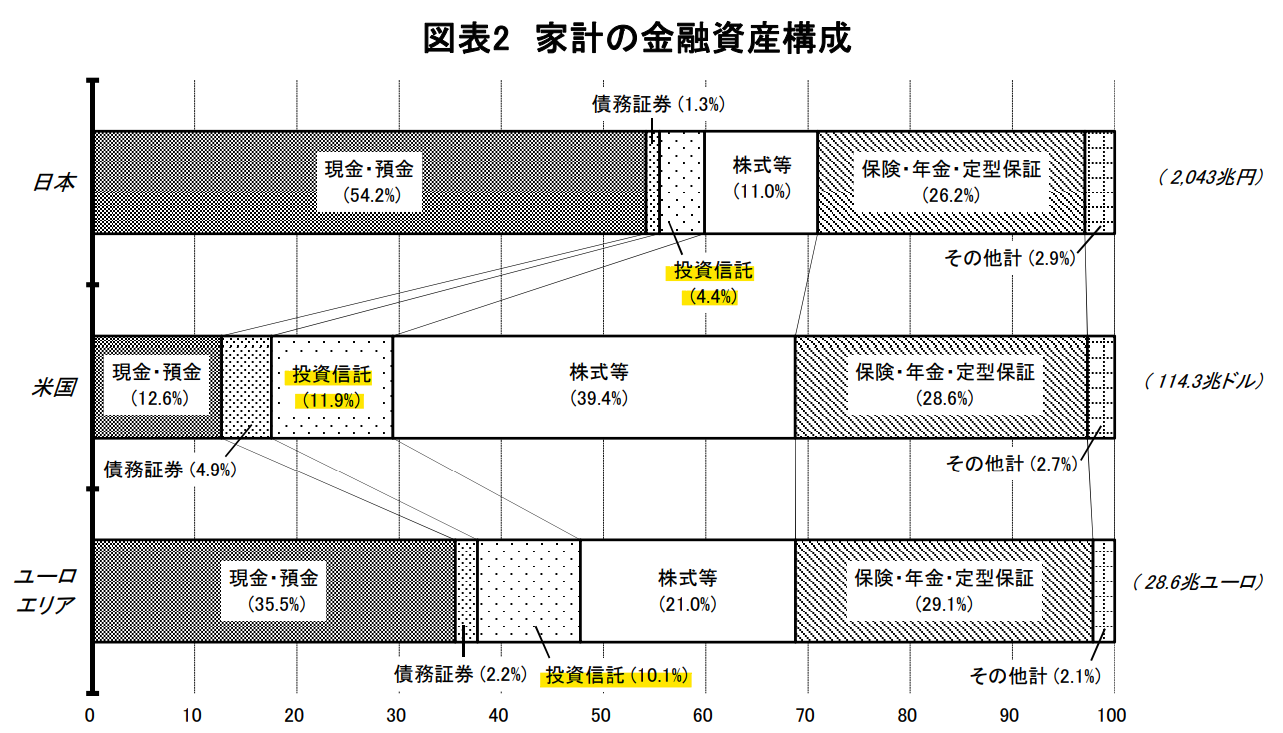

ここで個人の金融資産の構成を見てみましょう。

出典:日本銀行調査統計局

投資信託の比率は、米国で11.9%、ユーロエリアで10.1%となっていますが、日本ではわずか4.4%です。

欧米と比べると、日本の投資信託が盛況だとは言えません。本来の狙いであった個人の預貯金を投資信託に振り分けるという目標も達成されていないように見えます。

このように投資信託が普及しきれていない理由の一つには、日本の投資信託の質が悪いという点が指摘されています。

日本の投資信託は本当に劣悪なのか?

昔は「ゴミ箱」と呼ばれていた・・・?

投資信託の歴史をさかのぼると、昔は業界内でゴミ箱と呼ばれていた時代がありました。

証券会社が自己売買によって損を被り売るに売れなくなった株式を投資信託に入れこむということが当たり前のようにされていたのです。

どうしようもない株を寄せ集めて投資信託として販売するわけですね。これでは投資信託が業界関係者にゴミ箱と呼ばれるのも納得です。

何も知らない個人の顧客がこういった商品を買わされる羽目になっていたのです。今ではこのようなことはできなくなりましたが、それでも引き続き投資信託は顧客から資産を搾り取る手段だと言われています。

増やす気がない運用手法

投資信託の組成を見ていると、資産を増やす気がないのでは?と思わざるを得ない商品がいくつもあります。

その典型例が毎月分配型です。分配金を多く出すことによって資産運用の元手が減り、実質増やすことができなくなってしまうのです。

ひどい時は、信託報酬をとりながらもただ顧客の元本を分配金で返すだけの投資信託になってしまっています。

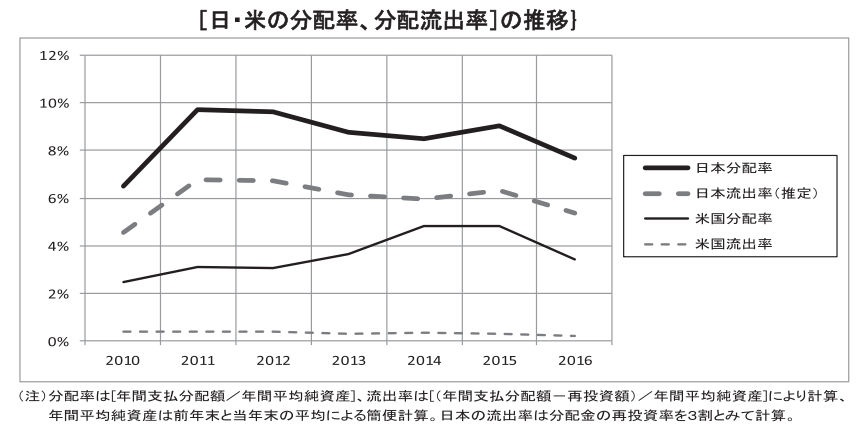

ここで、日本と米国投信の分配率について比較してみましょう。

出典:世界の投信ビジネスの動向

米国の分配率は2%~5%ですが、日本は6%~10%程度となっておりかなり高いことが分かります。

さらに、米国では分配金の9割以上が再投資されているため分配流出率で比較すると、米国が0%に近い水準であるのに対し、日本は5%~7%とその差はより大きく開いています。

資産を増やそうと思ったら資金を流出させないのは当然のことなのです。それにもかかわらず日本の投信は分配流出率が非常に高く、金融商品として劣悪と言わざるを得ないでしょう。

業界の常識!投資信託を作る目的

このように劣悪な投資信託が生まれてしまうのも必然です。

それは、投資信託を作る目的が「投資家の資産を増やす」ことではなく、「売りやすい商品を作って金融機関が儲けるため」だからです。

このように思われるかもしれません。でも残念ながらこれは真実です。

金融機関は投資家の利益などまるで気にかけていませんし、自分達が儲かればそれでいいと思っています。

金融機関は全く顧客本位ではなく完全に自己本位なのです。

残念ではありますが、それを裏付ける理由を見ていきましょう。

金融機関の視点から見る業界の常識

業界の習わし

みなさま証券業界で優秀だと言われる営業マンはどんな事を自慢しあっていると思いますか?

いいえ、違います。

「顧客にどれだけ損をさせたか」

「どれだけ部下をやめさせたか」

こんなことを自慢しあうカルチャーなのです。

例えば、顧客にA株をすすめて1年後に2倍になったとします。これは一見素晴らしいことに見えますよね。

でも、これではだめなのです。

1年間の間にできるだけ売買を繰り返させて売買手数料を得ることが証券会社の目的なので、1年間も放置してただ保有させてしまっていては上司に怒られてしまうのです。

投資家の資産を消しゴムのように使い切れる人が証券会社で言われる優秀な社員なのです。

金融機関の利益が出る仕組み

この点について判断するために、投資信託の手数料の仕組みを見てみましょう。

投資信託の主な手数料は3つです。

- 購入時手数料(買う時)

- 信託報酬(保有中)

- 信託財産留保額(解約時)

一般的には、買った時にかかる手数料が一番高くなっています。

そのため、できるだけ売買を多くさせるというのが金融機関が最も大きく儲ける方法であり彼らにとって理にかなっています。引き続き、金融機関が投資家に売買を繰り返させようとしても何ら不思議ではないですね。

そして実際に金融機関は個人投資家に投資信託を繰り返し売買させ利益を伸ばしました。ただあまりにも悪質なため金融庁から注意勧告がなされる結果となりました。

この方法は回転売買とよばれています。

出典:日本経済新聞

結局、顧客本位にするとは言いつつもやってることは昔と変わりません。

これでは、引き続き「投資家の資産をできるだけ奪うのが証券会社の文化」と思われても仕方ないと言えるでしょう。

投資家の資産を増やす気はあるの?

続いて、手数料のもう一つの特徴に注目してみましょう。

それは固定報酬であることです。例えば、人気を集めている「アライアンス・バーンスタイン・米国成長株投信」の手数料を見てみましょう。

- 購入時手数料(最大3.3%)

- 信託報酬(年率1.727%)

- 信託財産留保額(なし)

このような手数料体系となっています。報酬は購入時に最大3.3%と保有中に年率1.727%で固定されています。

すなわち、問題なのは投資家の資産を増やしたことに連動する報酬がないことです。

金融機関にとっては投資家の資産を増やすインセンティブがないので、顧客の資産が増えようと減ろうとどうでもいいという状態になってしまうのです。

ファンドマネージャー視点から見る業界の常識

残念な真実

続いて、投資信託のファンドマネージャーから見た景色についても触れておきます。

まず、投資信託のファンドマネージャーは入社して間もない若手がやることが多いです。

そう思われるかもしれませんが、事実です。もちろん全部とは言いませんが該当するファンドは多いです。

なぜなら、投資信託における運用戦略はルールで定められており、それ通りに売買を繰り返すだけだからです。

言ってしまえば、ルールで決められた通りにパソコンをポチポチして売買するだけなので誰でもできるのです。

会社から見れば若手を割り当てるのが合理的とさえいえるでしょう。

ファンドマネージャーの給料は・・・?

さらに、投資信託のファンドマネージャーは企業に勤める会社員です。

会社の給料で生計を立てています。そして、その給料はファンドの運用成績に連動するわけではありません。

つまり、運用が成功しようと失敗しようと彼らの給料は変わらないのです。

これでは運用に対するモチベーションがわくはずもありませんね。

投資信託のファンドマネージャーに顧客の資産を増やすモチベーションはカケラもないと言っても過言ではないでしょう。

投資信託は大損するやめとけと言われる理由まとめ

という訳で投資信託はやめたほうがいいとされる理由をまとめてみましょう。

- 投資信託は国策として広く推し進められただけで、商品として優れているから広まったわけではない

- 日本の投資信託は劣悪なのでは?との指摘もある

- かつてはゴミ箱と呼ばれていた時代もあった

- 構造的に儲からない投資信託も多く売られている

- 金融機関は売りやすい投資信託を作っている

- 顧客に損をさせて自分たちが儲けるのが金融機関のカルチャー

- 手数料システムを見てもファンドマネージャーの状況を見てもそのカルチャーが根本的に変わったとは思えない

やはり金融機関に資産を預けるなら、「金融機関」と「投資家」両方が利益を上げる仕組みが理想ではないでしょうか。

これを実現するのが成果報酬という制度です。

成果報酬はその名の通り、運用を行い、出た利益を「金融機関」と「投資家」でシェアするという仕組みです。

この方法であれば、金融機関も全力で投資家の資産を増やそうとしてくれますので信頼できます。

成果報酬を導入している代表的な金融商品は「ヘッジファンド」が有名です。

ヘッジファンドは投資家の資産を預かり代わりに運用するサービスで、主に最低出資金額1000万円以上~の富裕層向け商品となっています。

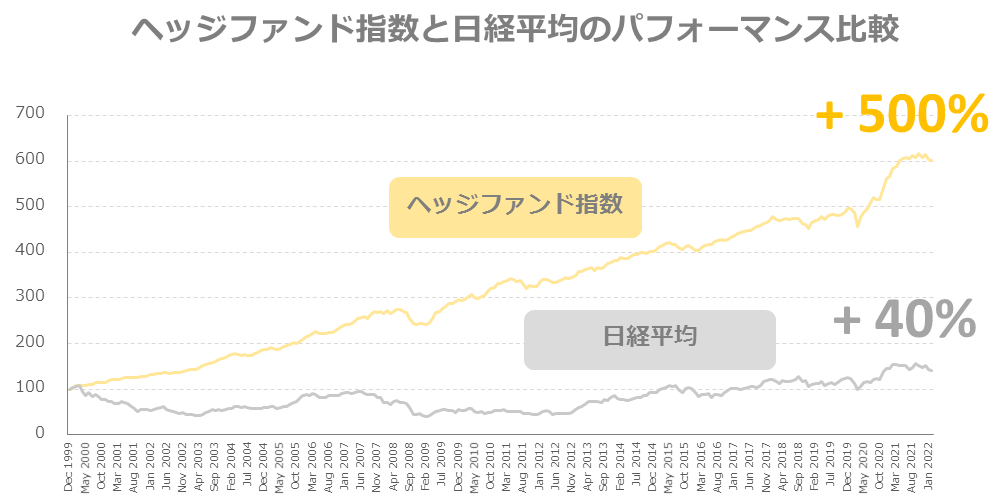

その代わり独自の運用戦略でハイレベルな資産運用を行います。過去のパフォーマンスを見てもその能力の高さは明らかです。

こちらは3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均を比較したグラフになります。

日経平均が+40%しか成長していない中、ヘッジファンドは+500%と12倍以上の成長を見せています。

ヘッジファンドが富裕層に愛されるのはこの圧倒的ハイパフォーマンスによると言えるでしょう。

ヘッジファンドは私募ファンドであるため出資するには直接説明を聞く必要があります。

投資検討のために説明を聞きたい方は、ヘッジファンドのホームページから問い合わせてアポを取ってみて下さい。

個別のヘッジファンドについては下のランキングで紹介していますので、ヘッジファンドが気になる方はぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用