退職金が入るということで、これから資産運用を始める人も多いと思います。

ですが、これまで資産運用を多くやってきた上級者の人は除いて、退職金をどう資産運用すべきか悩んでしまうという人も多いですよね!

そこで今回は退職金を運用するならどこが良いのか!退職金の預け先ランキング、ベスト5を解説していきます。

退職金の運用先について悩んでいる方はぜひ参考にしてみて下さい。

別記事でもおすすめの資産運用について解説していますので良ければそちらもご覧ください。

退職金の特徴ってどんなところ?

それでは退職金の運用を考えるにあたって、退職金がどんな特徴を持つのか見ていきましょう。

主な退職金の特徴は二つです。

- 一度にまとまった金額の資金が手に入る

- 受給者がある程度の年齢である

①一度にまとまった資金が入る

まずは一つ目の特徴についてからです。

退職金はご存じの通り、企業に勤めあげて退職の際にもらえるボーナスのようなものです。

税制的にも優遇されますし、本当にまとまった資金を手に入れることができます。

参考までに業種別の平均退職金額を見てみましょう。

新聞・放送などのメディアや商社は3000万円、4000万円を超える多額の退職金を得ています。

一方で、銀行や食品・たばこは1000万円程度となっていますね。

また、企業規模別にも受給金額を見てみましょう。

退職金の金額としては、1000人以上の大企業で2,233万円、30-99人の中小企業で1407万円です。全体の平均としては1983万円となっています。

すなわち、一般的には退職金の金額は2000万円程度と言えそうです。また、早期退職などのボーナスや退職金が多い業界であれば4000万円程度もらえることもあると言えます。

まとめると2000万円~4000万円ほどの資金が一度に手に入るのが退職金の大きな特徴だと言えるでしょう。

②受給者はある程度の年齢となっている

続いての特徴としては、受け取る際に受給者がある程度の年齢となっていることです。

近年では、定年前に中途退職というのもよくある話になってきましたが、日本では従来60歳まで働いて定年を迎えるというのが一般的でした。

ただし、2025年4月からは「65歳までの雇用確保」が義務づけられたため、定年を65歳まで延長している企業も増えてきています。

会社によって制度は異なりますが、定年まで働いて退職金を得る人は一般的には60-65歳となっています。

また、中途退職者も50代~が多いですので、退職金を受け取る人はおおむね50代以降というのが、もう一つの大きな特徴となっています。

退職金にピッタリの資産運用とは

それでは、これらの特徴を踏まえて退職金にピッタリな運用をしていくにはどうすればいいでしょうか。

ずばり次の4つの点に着目することが重要です。

- リスクを抑える安定運用

- 為替リスクを取らない

- 中途解約ができる

- 富裕層専門のサービスならなお良し

①リスクを抑える安定している

先ほども見てきたように、退職金の運用者はある程度の年齢となっていることが一般的です。

若い人であれば大きなリスクをとって失敗しても先が長いのでやり直すことができますが、退職金の運用では大失敗はできません。

経済的にも精神的にも大きなダメージとなってしまいます。大きな利益を狙うよりもリスクを抑えて安定運用を目指すのがおすすめです。

②為替リスクがない

退職金の運用では外貨建ての商品はおすすめできません。

なぜなら、為替は誰にも予想ができず、将来どうなるかは完全に運任せとなってしまうからです。

退職金の運用では何よりも大きな損失を避けるべきです。そのため、為替リスクのようなギャンブル性の高い要素は選ばない方がいいでしょう。

具体的には、「外貨建て保険」や「外貨建て債券」には投資しないことをおすすめします。

③中途解約ができる

資金が長期間、固定されてしまう資産運用もおすすめしません。

いつ病気などで資金が必要になるか分からないのと、あまりに長期間ロックされるとせっかく増やしても使う時間がなくなってきてしまうからです。

具体的には、「定期預金」や「債券」を購入する際には注意が必要です。

④富裕層専用の投資

退職金の大きな特徴は、まとまった金額が一度に手に入ることです。

そのため、最低投資金額が1000万円以上といった富裕層専用の資産運用サービスも選ぶことができます。

せっかくのチャンスですから富裕層専門の資産運用を選ぶことをおすすめします。

退職金の運用先・預け先ランキングベスト5

それでは、いよいよ退職金のおすすめ運用先ランキングを紹介していきます。

第1位「ヘッジファンド」

| おすすめ度 | |

|---|---|

| 安定運用 | リスクを抑えたハイレベルな資産運用 |

| 為替リスク | なし(ファンドによる) |

| 中途解約 | 可能(詳細はファンドによる) |

| 富裕層専門 | 最低1000万円~。欧米の富裕層を中心に発展。 |

まず第1位はヘッジファンドです。

ヘッジファンドは欧米の富裕層に愛されてきた資産運用のサービスで、欧米のセレブが資産運用を考える際のファーストチョイスです。

日本でも最近、個人投資家が運用できるヘッジファンドが登場してきて人気を集めています。

ヘッジファンドが人気の理由はひとえにそのパフォーマンスの高さです。

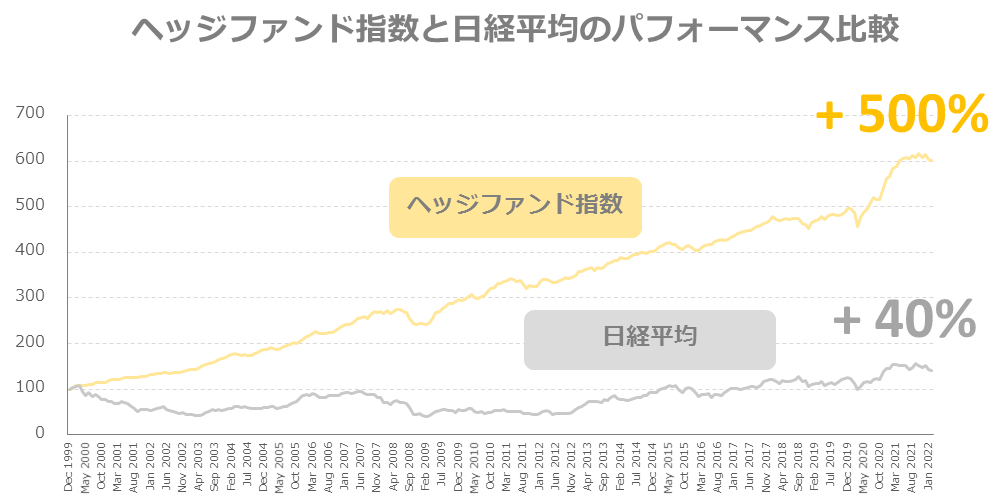

こちらの3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均の比較を見て下さい。

日経平均が+40%となっている期間ヘッジファンド指数は安定的に成長し続け+500%もの上昇を見せています。

ヘッジファンドのパフォーマンスは圧倒的で、だからこそ富裕層に愛されています。優秀なヘッジファンドであれば年利10%~を期待することも可能です。

最低出資金額が1000万円~と少しハードルが高いのが玉にきずですが、退職金の運用であれば問題なく依頼することができます。

おすすめのヘッジファンドは別記事にて紹介していますので、気になる方は下のボタンからチェックしてみて下さい。

第2位「個人向け国債」

| おすすめ度 | |

|---|---|

| 安定運用 | 元本保証の安定運用 |

| 為替リスク | なし |

| 中途解約 | 発行後1年経過すれば可能 |

| 富裕層専門 | 最低1万円~ |

続いておすすすめの投資先は個人向け国債です。

こちらの強みはなんといっても元本保証であることです。

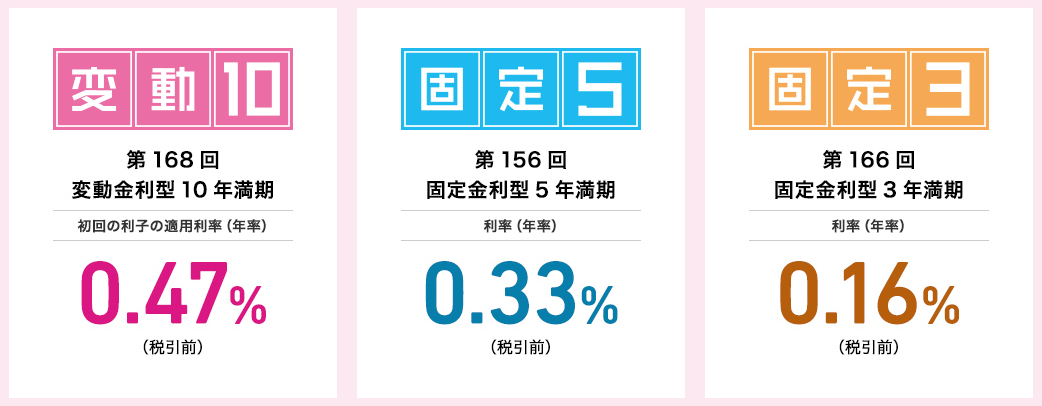

こういった方々には大変おすすめできる商品です。満期が3年、5年、10年の3タイプありますが1年経過すればいつでも中途解約することができます。

ただ利回りはそこまで大きくないです。募集期間によって利率は変動しますが、下記のようになっています。

出典:財務省

最大のものでも税引き前で0.47%です。1000万円預けて税引き後、約3.7万円程度ですね。

あまり運用している感はでませんが何もしないよりはいいと言えます。とにかく資産を減らしたくない人におすすめです。

第3位「ETF」

| おすすめ度 | |

|---|---|

| 安定運用 | 株価指数に連動する運用 |

| 為替リスク | 指数による |

| 中途解約 | 上場しているためスムーズな取引が可能 |

| 富裕層専門 | 誰でも投資可能 |

続いておすすめの投資法はETFでの資産運用です。

ETFとは上場投資信託のことを指しますが、S&P500や日経平均などのインデックスに連動するように運用されています。

上場されているためリアルタイムで自由に売買することができ流動性が高いです。さらに、手数料も安いのが特徴です。

S&P500などは成長率も高く人気のインデックスですね。ただし、海外の指数に投資すると為替リスクが発生する点は要注意です。

多少なりともリスクはあるものの少額からできますし、まずは資産運用をお手軽に始めてみたいという方にはおすすめの方法となっています。

第4位「株式投資」

| おすすめ度 | |

|---|---|

| 安定運用 | ハイリスクハイリターン |

| 為替リスク | 日本株ならなし |

| 中途解約 | 任意のタイミングで可能 |

| 富裕層専門 | 誰でも投資可能 |

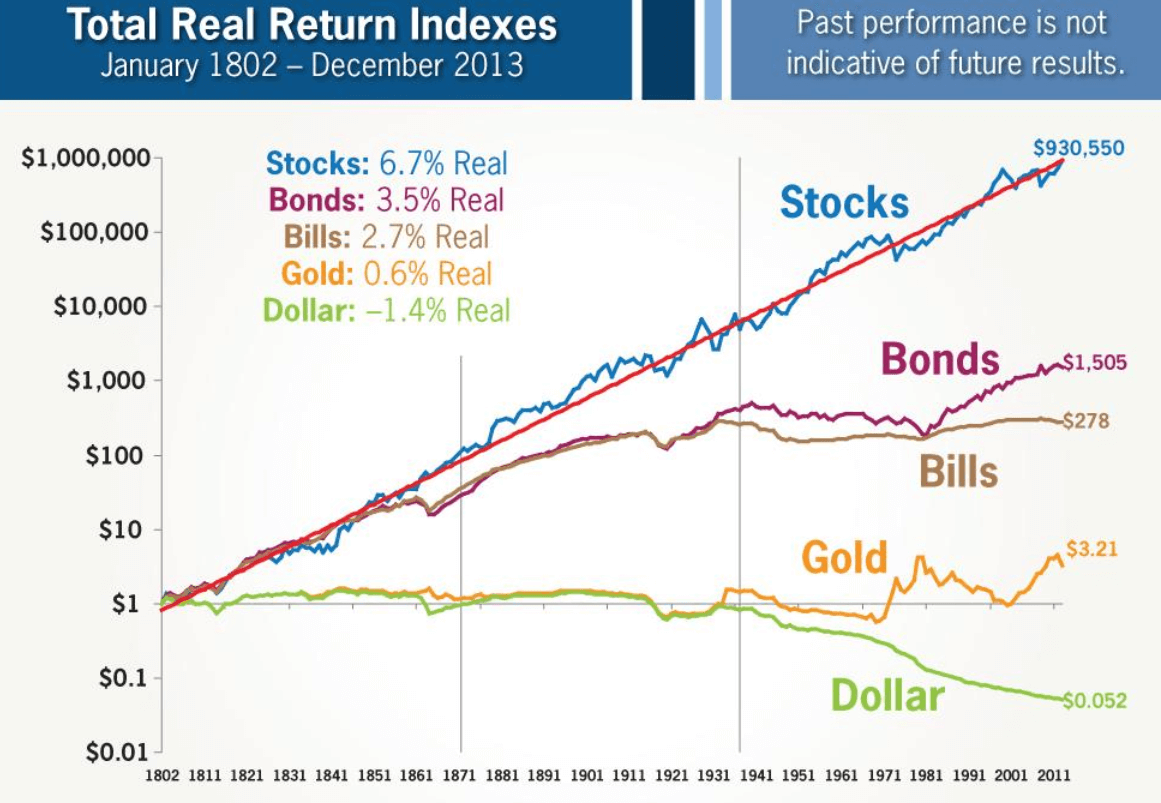

第4位は株式投資です。株式投資はリスクがあるものの投資手法としては優れており、歴史的に見てもいい運用成績を残しています。

こちらを見て下さい。

出典:Real Returns Favor Holding Stocks by Jeremy Siegel

これは、アセットごとのパフォーマンスを比較したものになりますが、「債券」や「金」などと比べて株式が圧倒的に一番良い成績となっています。

さらに日本株なら為替リスクもないですし、上場株はすぐに売買できるので流動性リスクもありません。

ただ一つだけ問題なのは難しいことです!うまくいけば大きくリターンが出る可能性もあり夢がありますが、失敗したときのリスクも非常に大きいです。

そのため、株式投資は上級者向けの投資だと言えます。

定年後のセカンドライフは株式投資を趣味にしようという熱量がある方にはピッタリの投資手法となっています。

第5位「不動産投資」

| おすすめ度 | |

|---|---|

| 安定運用 | 金額が大きくハイリスク |

| 為替リスク | なし |

| 中途解約 | 売却しづらい |

| 富裕層専門 | 属性が良ければ投資可能 |

最後は不動産投資です。退職金のまとまった資金があれば、不動産投資をすることも可能でしょう。

上手くいけば毎月の家賃収入で、老後の生活を安心して過ごすことができます。

一方で物件の選定を間違えてしまうと入居者が入らず多額の借金だけが残されてしまうケースもあります。

老後にこのような目にあったら悲惨としか言えません。

不動産投資もうまくいけばリターンは大きいですが、失敗したときのリスクはとても大きく、同時にすごく手間がかかる投資でもあります。

株式投資と同様、不動産投資もセカンドライフの仕事にするくらいの熱意がある人向けの投資となっています。

番外編・注意すべき資産運用

最後に番外編として注意すべき資産運用も紹介しておきます。

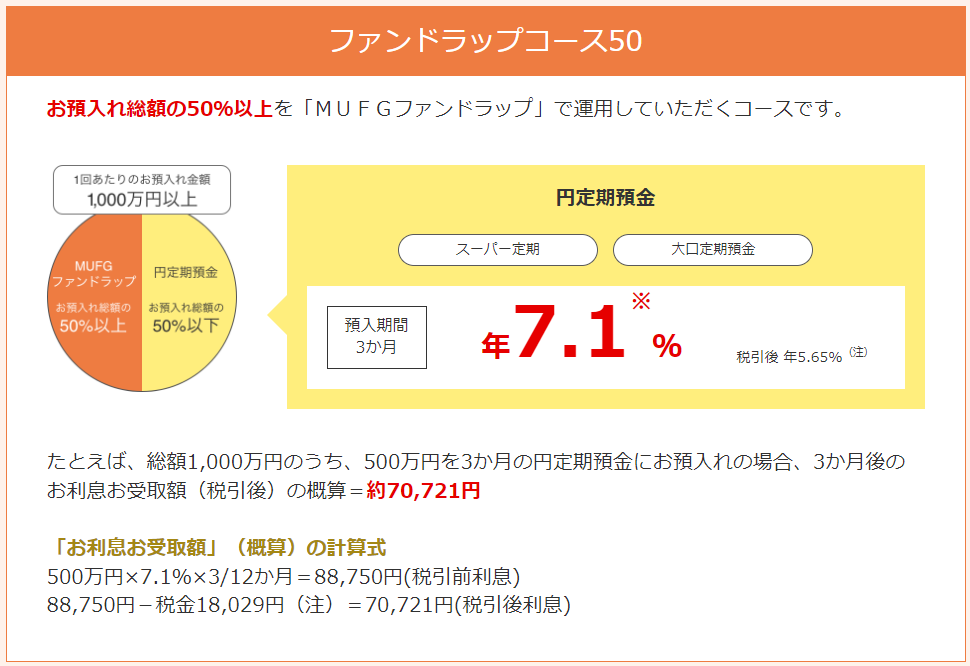

一番よくある失敗談は、退職金が振り込まれると銀行からおすすめされる「退職金専用プラン」です。

これらは大抵ものすごい高い利回りで顧客を募ります。

出典:三菱UFJ信託銀行

こちらは三菱UFJの退職者特別プランです。パッと見、年7.1%の定期預金が組めそうに見えますね。

ですが、実際にはこの利率が適用されるのは3か月間だけですし、手数料が高いファンドラップとのセット販売となっているので全くおすすめできません。

このような一見、定期預金の利息が高いシリーズは各銀行が販売していますが、必ず手数料がとても高い商品とセットなっています。投資してしまわないように注意しましょう。

まとめ

最後に退職金の運用プランをまとめておきましょう。

| 安定運用 | 為替リスク | 流動性リスク | 富裕層向け | |

| ヘッジファンド | ◎ | ◎ | ◎ | ◎ |

| 個人向け国債 | 〇 | ◎ | △ | × |

| ETF | △ | △ | ◎ | × |

| 株式投資 | × | 〇 | ◎ | × |

| 不動産投資 | × | ◎ | × | △ |

やはり退職金を資産運用するならヘッジファンドが一番適していると言えます。

個別のおすすめヘッジファンドについては下記のランキングで紹介していますので投資先をお探しの方はそちらもぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用