「億万長者」

「富裕層」

こういった言葉で表されるのが1億円という大台です。資産が1億円に達したら名実ともにお金持ちと言えるでしょう。

そして、貯金1億円はそのままにしておくのではなく絶対に資産運用すべきです。資産運用すればリタイアすることも十分可能です。

1億円を資産運用するおすすめポートフォリオやベストな預け先を解説していきます。

また、別の金額については下記の記事でも記載しておりますのでよろしければそちらもご一読ください。

1億円を資産運用すべき理由

現金の価値は減少していく

1億円という貯金は十分に思えるかもしれませんが、備えとしては完璧ではありません。

なぜなら現金の価値はインフレによって減少していくからです。

インフレーション・・・物価が上昇し通貨の価値が下がること

例えば、物価が2倍になったとしたら現金の価値は半分になってしまいます。1億円の貯金も5000万円の価値しかもたなくなってしまうのです。

「現金」は価値が減少する可能性を孕んでおり決して安全な資産ではありません。

1億円は資産運用しないとあまりにもったいない

このように貯金として置いておくだけでは安全ではありません。さらに、1億円という資産があるならば資産運用しないとあまりにもったいないです。

資産運用では、運用する金額が大きければ大きいほど効果が出ます。

- 1万円を1年間利回り10%で運用 → 利益1000円

- 1億円を1年間利回り10%で運用 → 利益1000万円

その差は歴然です。1億円をただただ貯金しておくのは大きな機会損失です。

1億円の資産運用で狙うべき利回りとは

それでは、1億円を資産運用するならどの程度の利回りを狙うべきなのでしょうか?

20年間、資産運用した結果を表にまとめました。

| 5% | 10% | 15% | |

| 5年後 | 1億2760万円 | 1億6110万円 | 2億110万円 |

| 10年後 | 1億6290万円 | 2億5940万円 | 4億460万円 |

| 15年後 | 2億790万円 | 4億1770万円 | 8億1370万円 |

| 20年後 | 2億6530万円 | 6億7270万円 | 16億3670万円 |

年利5%で運用すると20年後には2億6530万円

年利10%で運用すると20年後には6億7270万円

年利15%で運用すると20年後には16億3670万円

になる計算です。

年利15%の運用で資産16億円はもちろんすごいのですが、毎年15%の利回りを狙うのはややハイリスクかなと思います。リスクを取りすぎてせっかくの1億円を減らしてしまっては意味がありません。

2億円~6億円の資産でも十分すぎる金額ですので5%~10%の利回りが狙うべき適切な利回りです。

1億円を資産運用していく方法

資産運用の方法はいくつもありますが、運用金額によって選べる金額は変わってきます。

一部プライベートバンクでの運用を除けば、1億円の資産運用は何でも選べる状態かと思います。

| 最低出資金額目安 | 1億円の運用可否 | |

| プライベートバンク | 1億円~(一部2億円~) | △ |

| ヘッジファンド | 1000万円~ | ○ |

| ファンドラップ | 300万円~ | ○ |

| 株式 | 数万円~ | ○ |

| 投資信託 | 1万円~ | ○ |

一部プライベートバンクは最低出資金額が2億円や3億円、それ以上という所もあり場合によっては厳しいです。

それ以外の運用方法であれば基本的に1億円あれば投資できます。

選択肢がいっぱいあって迷ってしまうと思いますが、おすすめしない運用方法とおすすめの運用方法について解説していきます。

おすすめしない1億円の資産運用

まずは、おすすめしない運用方法からです。

不動産

最も注意してほしいのが不動産投資です。1億円を持っているとマンション1棟買いなどの資産運用の誘いも多いと思います。

計算上は毎月安定したキャッシュフローが手に入るように見えますが実は1番危険です。

①利回りが低い

②ローン地獄の危険性

③すぐに物件が売れない

①利回りが低い

不動産投資は基本的に利回りが低いです。昔なら10%超えの物件もありましたが、今では表面利回り4%程度が関の山かと思います。

さらに、表面利回りが高くても、入居者が退去した時のクリーニング代やマンション自体の修繕費などで大幅に費用がかかります。実質利回りは表面利回りから1%~2%程度減りますので、表面利回りに騙されないようにしましょう。

②ローン地獄の危険性

不動産では資産運用で唯一といっていいかもしれませんが、銀行から借金をして投資をすることができます。

良くも悪くもローンを組んで自分の資金以上の投資をできます。上手くいけばもちろん利回りは上がるのですが、失敗したら悲惨です。

毎月赤字の物件を保有することになり、ただただローンを返すためだけに働くという地獄のような状況になってしまいます。

③すぐに物件が売れない

資産運用ではリスク管理が重要ですが、不動産投資はリスク管理が難しいです。

なぜなら、不動産投資では物件を売却するのが難しいからです。物件選びに失敗しても、失敗物件を持ち続けなければいけません。

仮に物件選びが上手くいったとしても、入居者に変な人が入ってしまった、近くに入居者から敬遠されるような施設や団体ができた、地震や洪水が起きたなど外的要因で上手くいかなくなることは多々あります。

借金をしてまで投資をするのに、自分ではコントロールできない大きなリスクが存在しているのが不動産投資の特徴です。非常にハイリスクなのでやらないようにしましょう。

ファンドラップ

1億円の資産運用でファンドラップもおすすめしません。ファンドラップは300万円程度から利用できる証券会社のサービスです。

ファンドラップ・・・証券会社にお任せで運用できるが、特別な資産運用をしてくれる訳ではなく、投資対象は一般的な投資信託であることが多い。

つまり、ファンドラップはお任せで運用できるように見えて、実態は投資信託で運用するのと変わりません。それにもかかわらず手数料は二重にかかるという劣悪な商品です。

証券会社が圧倒的に儲かるのでファンドラップがおすすめされていますが、顧客本位ではないと金融庁も疑問視しており、選んではいけない運用方法です。

1億円のおすすめ運用ポートフォリオ

今度は、おすすめできる1億円の運用方法を見ていきましょう。

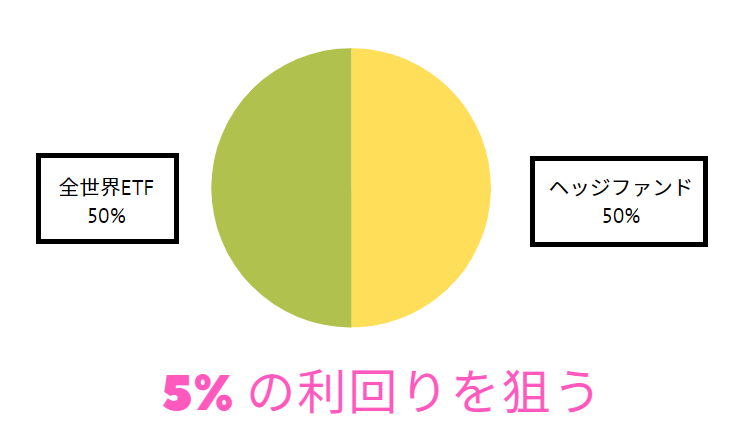

ヘッジファンド5000万円:全世界ETF5000万円

1億円を資産運用するなら基本的にはヘッジファンドがおすすめです。ヘッジファンド1本でもいいのですが、ヘッジファンドはETFとは異なり解約できるタイミングが決まっています。

3ヶ月に1回や1年に一回といった解約タイミングでは急に現金が必要になった時に対応できなくなってしまいます。そこで、流動性を高める方法として半分の5000万円を全世界ETFで運用します。

ETFであればすぐに解約して現金化することができますし、全世界ETFであれば歴史的に見て年間3%程度の利回りを期待できます。ヘッジファンドと組み合わせれば5%程度の利回りが期待できるでしょう。

流動性を高めたい方には、ヘッジファンド5000万円、全世界ETF5000万円のポートフォリオで年利5%程度を目指すのがおすすめです。

1億円運用すれば年利5%の利回りでも年間500万円です。サラリーマンの平均年収を超えており、十分な利益だと言えます。

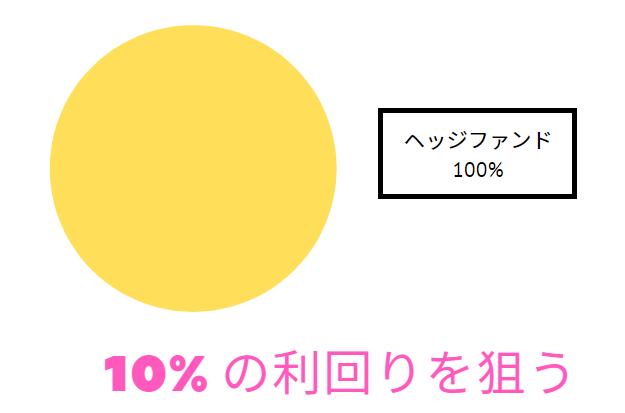

ヘッジファンド1億円

1億円をしばらく使う予定がないのであれば、ヘッジファンドで1億円の運用をおすすめします。

ヘッジファンドではすぐに現金を引き出すことは出来ませんが、安定した運用で10%の利回りを狙うことが出来ます。

さらに、運用の利益を再投資に回し複利で運用していくことで8年後には資産が2億円を超えます。2億円あれば利回り10%で運用すると年間2000万円の利益です。

1億円を8年間ヘッジファンドで運用して完全リタイアし、それ以降は運用益で年間2000万円の不労所得生活を送る。これが1億円のおすすめ運用プランです。

まとめ

●貯金が1億円あったら絶対に資産運用すべき

●選んではいけない資産運用は「不動産」「ファンドラップ」

●おすすめ運用はヘッジファンド、年収2000万円の不労所得生活を目指せる

●流動性を高めるなら全世界ETFと組み合わせる

1億円を資産運用するなら基本的にヘッジファンドでの運用がおすすめです。流動性を高めたいなら全世界ETFを組み合わせるようにしましょう。

ヘッジファンドも種類が色々ありますが、ヘッジファンドを検討している方におすすめのファンドを下記ランキングにて紹介しています。これからヘッジファンド運用を始める方はぜひ参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用