退職金は大金を受け取れる貴重な機会です。退職金を受け取って一気に貯金額が増える人も多いのではないでしょうか。

退職金2000万円をそのまま貯金しておくべきか、資産運用すべきか悩んでいる人も多いのではないでしょうか。

本記事では退職金2000万円を資産運用すべき理由と利回り10%を狙うおすすめ資産運用について解説していきます。

また、別記事でも資産運用について解説していますので良ければそちらも合わせてお読みください。

退職金2000万円!みんなは何に使ってる?

退職金の相場はいくら?みんなはいくらもらってる?

退職金は言うまでもなく大金で、もらえたら非常に嬉しいですよね。

ただ、そこでちょっと気になってしまうのが周りの人はいくらもらっているの?という事ではないでしょうか。

いったい皆はいくらもらっているのでしょうか。気になる退職金の相場を確認していきましょう。

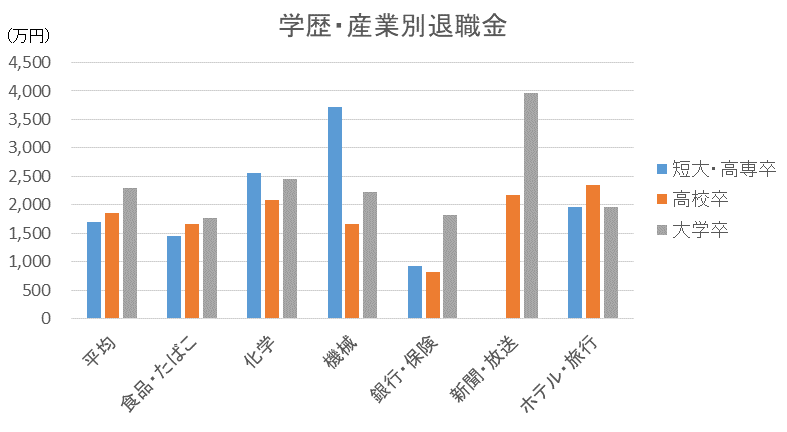

厚生労働省の中央委員会が調査した「賃金事情等総合調査(令和元年)」によると結果は次のようになっています。

「短大・高専卒」、「高校卒」、「大学卒」の学歴別に退職金を比較したものとなっています。

一般的には「大学卒」が一番いっぱい貰える気がしますが、「化学」や「機械」の業界では「短大・高専卒」の退職金が最も多くなっているのは興味深いですね。

また、「新聞・放送」の業界が約4000万円の退職金で非常に高額なのはイメージ通りと言えそうです。

全体を通してみると、退職金は少なければ1000万円ほど、多ければ4000万円程、平均としては2000万円程度となっています。

みんなは何に使っている?

それでは、この退職金2000万円、みんなは何に使っているのでしょうか?

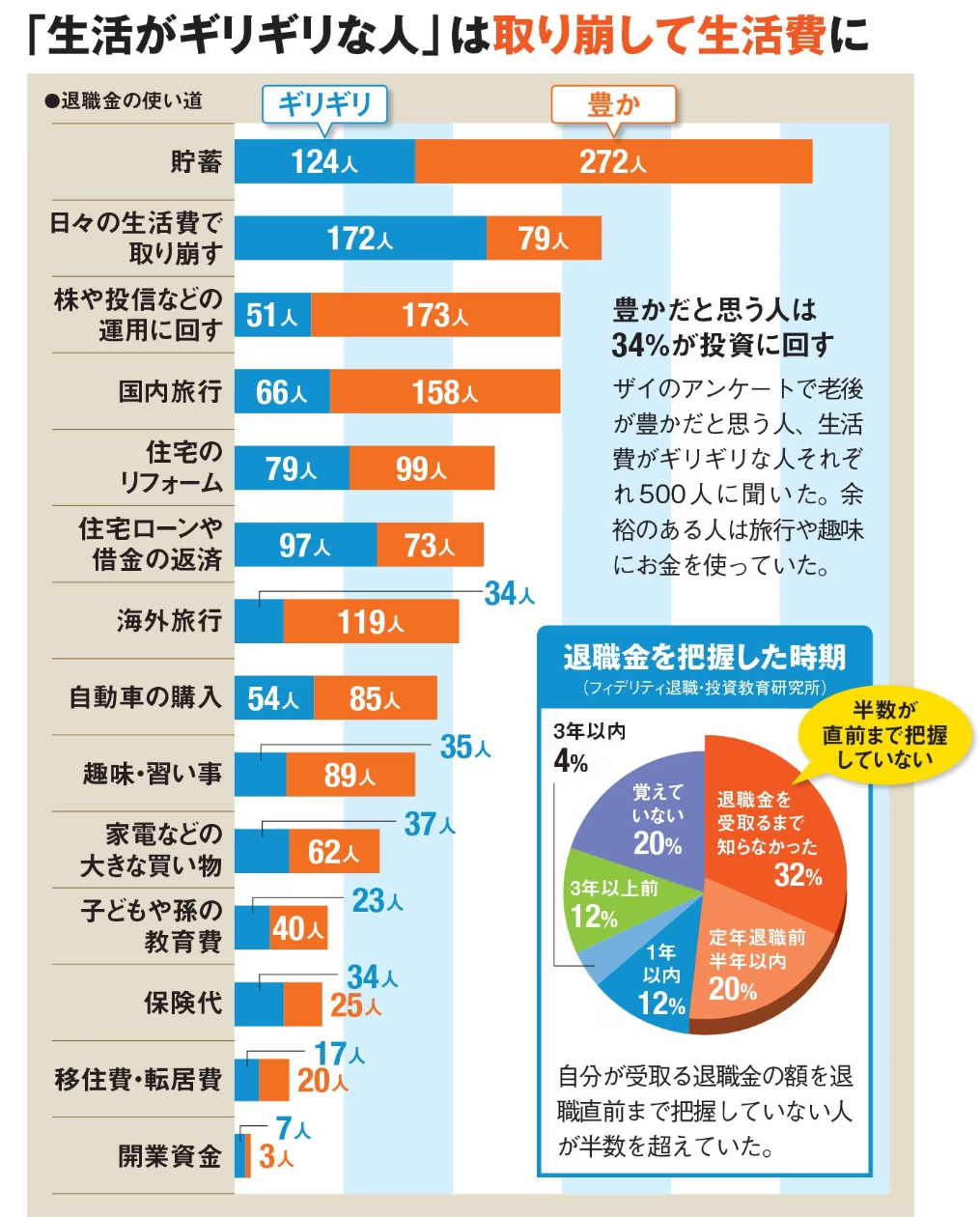

「お金の総合サイトZAI」による調査結果はこちらです。

出典:ZAI ONLINE

最も多い使い道は「貯蓄」となっています。次いで「日々の生活に使う」です。

3番目にようやく「株や投信などの運用に回す」が出てきます。1000人中224人ですので割合で言うとわずか22%の人しか資産運用していません。

つまり、退職金をもらったとしても78%の人は資産運用しないのです。

退職金2000万円を資産運用すべき2つの理由

退職金2000万円をもらったら絶対に資産運用した方が良いです。

理由は2つあります。

- 退職金の2000万円だけでは安心した老後の生活には不十分

- インフレが発生すると実質的な貯金の価値は減る

それぞれ詳しく見ていきましょう。

貯金2000万円じゃ老後の生活は足りない??

一昔前に「老後2000万円問題」が話題になりましたよね。年金とは別に2000万円貯めなきゃいけないなんてけしからん、みたいな炎上をしてたと思いますが、正直2000万円でも足りないかもしれません!

この2000万円必要という試算のベースとなった支出は月26万円です。そして、収入が約20万円で差が約5.5万円。

これが30年で約2000万円という計算です。(5.5万円×12ヶ月×30年=1980万円)

ただ本当に月の支出は26万円で足りるでしょうか?

月々の支出が26万円におさまっている人は退職金2000万円を貯蓄しておいても問題ないかもしれません。

ですが、支出が月26万円を超えている人も多くいると思います。そういった方は退職金2000万円をそのままにしておくのではなく資産運用する必要があると言えます。

インフレの恐怖

また、退職金2000万円をそのまま貯金しておくとインフレに弱い状況になってしまいます。

インフレとは物価が上がり、実質的なお金の価値が減ってしまう事です。

例えば100万円で買えてた車が200万円に値上がりしたら、お金の価値が半分になってしまう事と同義ですよね。

貯金2000万円が1000万円の価値しかなくなってしまう事も十分にあり得るのです。

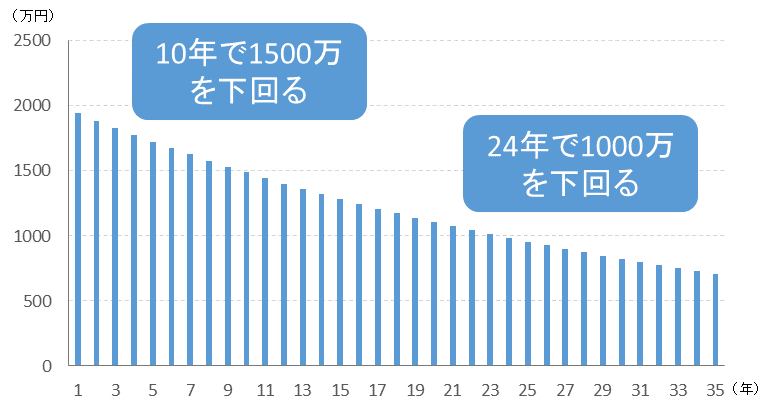

では、インフレすると退職金2000万円はどのように減っていってしまうのでしょうか。

毎年3%でインフレした場合を考えてみましょう。

このように10年で1500万円を下回り、24年たつと半分以下になってしまいます。

そして、インフレは今の日本で確実に起きています。

日本は企業努力で最終価格が抑えられる傾向にあるため、これでも物価の上昇は緩やかですが、企業の限界が来ると一気にいろいろなものが値上がりする可能性も考えられます。

退職金2000万円をそのまま貯金しておくのは、実は非常に危険な行為なのです。

退職金2000万円を資産運用したらどうなる?

では、逆に資産運用していくと退職金2000万円はどのような価値を生み出すのでしょうか。

老後2000万円問題では月々の不足分は5.5万円でした。年間では66万円となる計算です。

仮に2000万円を利回り3%、5%、7%、10%で資産運用できたとすると年間の利益は次のようになります。

| 3% | 60万円 |

|---|---|

| 5% | 100万円 |

| 7% | 140万円 |

| 10% | 200万円 |

| 老後2000万円問題の不足分 | 66万円 |

利回り3.3%以上で資産運用できれば、少なくとも「老後2000万円問題」で言われている不足分は十分に満たせます。

退職金の2000万円を減らすことなく、問題を解決できるのです。いずれにせよ資産運用しない理由はないと言えそうです。

特別な退職金運用のお誘いには要注意!?

では、実際に退職金を資産運用しようと思ったらどうやって進めていけばいいのでしょうか。

個人的には「証券会社」、「銀行」、「ファイナンシャルプランナー」に相談するのはおすすめしません。

退職者特別プランなどとして高利回りをうたう金融機関もありますが、大抵は表面的な利回りとなり実質的には高い手数料を支払っています。

詳細は別記事で解説していますので気になる方はそちらも合わせてご覧ください。

退職金が振り込まれるとチャンスと思って営業をかけてくる金融機関も多いですが、安易に話に乗らないように注意しましょう。

退職金2000万円を運用するおすすめの資産運用

では、具体的にはどうやって資産運用していけばいいのでしょうか。3つの方法について解説します。

投資信託

まずは投資信託です。投資信託は様々な種類がありますが、基本的には投資家の資産を増やすためではなく金融機関が利益を上げるために作られているのでおすすめしません。

ただ、お手軽に始められるというメリットもあるのでどうしても投資信託から始めてみたいという方には、インデックスファンドがおすすめです。

例えば、eMAXIS全世界株式インデックスのように全世界の株式に分散するファンドです。

世界経済の成長率は、2023年が2.9%、3.1%と見込まれています。すなわち、全世界株式インデックスに投資すると3%程度のリターンが期待できます。

ファンドラップ

続いてファンドラップです。

ファンドラップは「富裕層向けの資産運用をオーダーメイドで提供する」と宣伝されています。

しかし、実態は異なり、結局投資信託で資産運用するにもかかわらず、高い手数料をとれる金融機関のドル箱となっています。

詳細が気になる方は別記事で詳しく解説していますのでそちらをご一読下さい。

金融機関がたくさん広告していることもあり、魅力的に見えるファンドラップですが、実態は異なりますので安易に投資してしまわないよう注意してください。

ヘッジファンド

そして、最後の方法はヘッジファンドです。

ヘッジファンドは欧米の富裕層向けに発展してきた資産運用サービスです。投資家は資産をヘッジファンドに預けてお任せで運用してもらうことができます。

その運用レベルは高く、腕のいいヘッジファンドなら利回り10%~を期待できます。

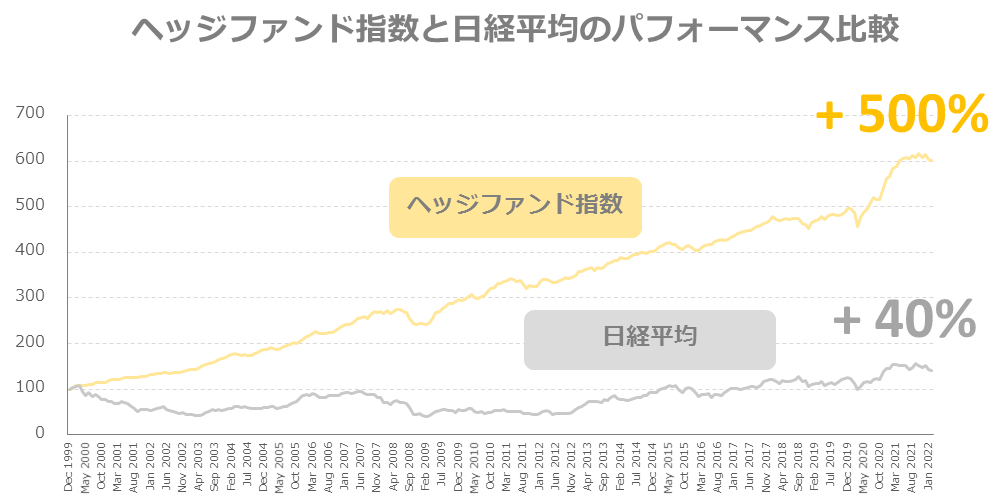

過去の成績を見てもパフォーマンスの良さは明らかです。

こちらは3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均との比較です。

日経平均が+40%しか成長していないのに対してヘッジファンド指数は+500%と12.5倍も上昇しています。

さらに、ヘッジファンドは最低出資金額が1000万円からと高額の資産を運用することに長けているため、退職金2000万円の運用にピッタリです。

ヘッジファンドが気になる方は、下のランキングにて個別ヘッジファンドをまとめています。投資先を探してみたい方はぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用