これまで貯金だけをしてきたという方も、貯金が5000万円の大台になったら資産運用は必須です。

ただ闇雲に始めても資産運用には落とし穴がありますので、はまってしまったら大変です。資産運用経験がないと、どう始めたらいいかなかなか難しいですよね。

特にサラリーマンの方ですと本業の仕事が忙しく資産運用にあてる時間がない人も多いと思います。

そこで今回は貯金5000万円の資産運用について、絶対にやってはいけないダメな資産運用や、特にサラリーマンの方におすすめの資産運用を解説していきます。

また、別の金額の運用については下記の記事でも記載していますので良ければそちらもご参照ください。

貯金5000万円の価値

当たり前ですが貯金5000万円を貯めることは簡単ではありません。日本人でも貯金5000万円以上の資産を保有している人は数少ないです。

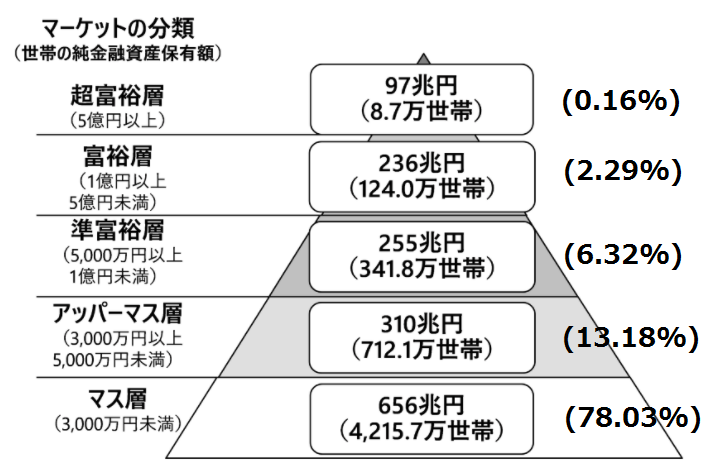

こちらの図を見てください。

貯金5000万円以上の資産を持つ人は準富裕層と呼ばれており、6.32%しか存在していません。超富裕層や富裕層を含めても、日本人の上位一桁の存在です。

貯金が5000万円ある人は日本人の中でもかなり限られた存在だと言えるでしょう。

貯金5000万円は安泰ではない

インフレの恐怖

しかしながら、貯金が5000万円あればそれで人生安泰という訳ではありません。

なぜなら貯金の弱点としてインフレがあるからです。

インフレとは?

物価が上がりお金の価値が下がる事。例えば物価が2倍に上がったらお金の価値が半分になった事を意味する。

日本政府の目標として毎年2%の物価上昇を掲げています。これが実現すると20年後には物価が約1.5倍になる計算です。

つまり、貯金が5000万円あったとしてもインフレによって20年後には約3300万円の価値しかなくなってしまうのです。

5000万円あるからこそ資産運用は必須

極端な話、貯金があまりなければ資産運用しようがしまいが関係ありませんが、貯金が5000万円あるからこそ資産運用は必須になってきます。

さらに、金額が大きい方が資産運用の効果は大きくなってきますので、貯金5000万円こそ資産運用しないともったいないです。

仮に利回り3%、7%、10%で運用したとしたらこれだけの利益が得られます。

| 3% | 7% | 10% | |

| 5年後 | 5795万円 | 7015万円 | 8055万円 |

| 10年後 | 6720万円 | 9835万円 | 1億2970万円 |

| 15年後 | 7790万円 | 1億3795万円 | 2億885万円 |

| 20年後 | 9030万円 | 1億9350万円 | 3億3635万円 |

5000万円を資産運用すると20年後には9030万円~3億3635万円の資産が形成できる計算です。資産運用の利益ベースで見ると4030万円~2億8635万円です。

つまり、資産運用しないと4030万円~2億8635万円の損失を被ると言っても過言ではないのです。

元手が5000万円という大金だからこそ、資産運用する・しないによって将来の貯金額も全く違ったものになってきます。

資産運用を自分でやるかプロに任せるか

それでは具体的にどのように資産運用を始めていけばいいのでしょうか。まず検討すべきポイントは「自分でやる」か「プロに任せるか」という点です。

資産運用に高いモチベーションがあって、勉強していく気持ちが強い人は自分でやってもいいと思います。自分でやるとまず初めは失敗しますので、失敗しながらも学んでいき、長い期間、高い意欲を持ち続けられる人です。

ですが、そういった方はまれですので、基本的に「プロに任せる」のがおすすめです。

資産運用は片手間でやって成功するものではありませんので、特に忙しいサラリーマンの方は「プロに任せる」一択しかないと思います。

絶対にだめな5000万円運用

実はプロではない資産運用に要注意

一言で「プロに任せる」といっても様々な資産運用の方法があります。

一見プロに見えても絶対にやってはいけない資産運用がありますので注意して下さい。まずは、やってはいけない資産運用から解説していきます。

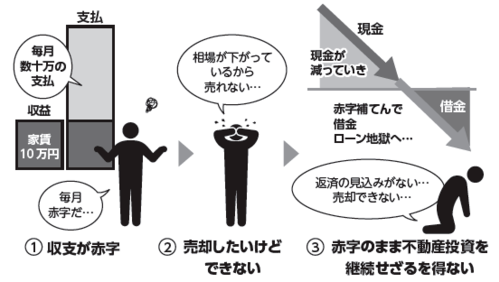

不動産投資のローン地獄

まず一番危険なのは不動産投資です。資金がある人こそ選んでしまいがちですが、そもそも不動産投資の利回りは低いです。

さらに、不動産投資は借金をして投資する上に物件の売却が難しいため、上手く収益が出ないとローン地獄に陥ってしまいます。

出典:幻冬舎ゴールドオンラインHP

毎月赤字だけれども物件を売るに売れず、ただひたすらローンの返済だけをする。。。まさに地獄ですね。

とくにサラリーマンの方は属性が良い(=ローンを組みやすい)ので不動産会社にとっては最高の顧客です。

あの手この手で不動産投資を勧めてくると思いますが、ネギを背負ったカモにならないように注意して下さい。

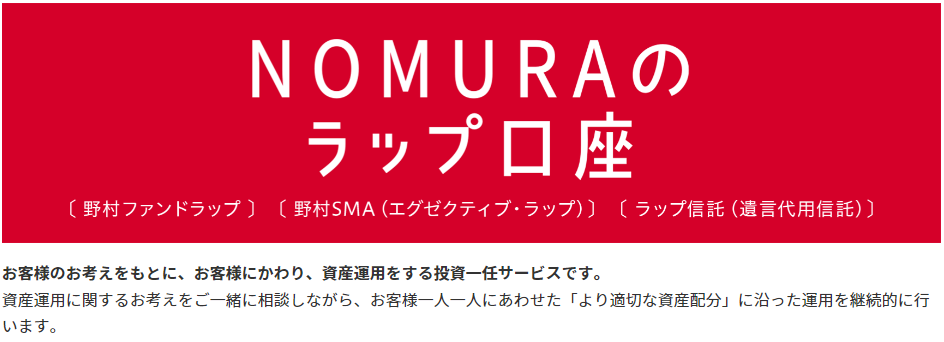

金融庁も疑問視するファンドラップ

続いてダメな資産運用はファンドラップです。ファンドラップは証券会社が提供しているオーダーメイドの資産運用サービスです。

ファンドラップ例

出典:野村証券HP

一見すごそうに見えるファンドラップですが、投資先は既存の投資信託となっていますので特別な事をしてくれるわけではありません。運用のパフォーマンスとしては普通の投資信託を購入するのと変わりません。

それにもかかわらず、ファンドラップではファンドラップに対する手数料と投資先ファンドに対する手数料の二重の手数料がかかります。

つまり、実際のところファンドラップは手数料が二重にかかるだけの商品となっています。

| 証券会社の説明 | 投資家のためにオーダーメイドで資産運用を提供。 |

|---|---|

| ファンドラップの実態 | 普通の投資信託に投資するだけだが、手数料を二重に取れるため証券会社が圧倒的に儲かる手数料体系。顧客本位ではないため金融庁も疑問視。 |

以前も証券会社は顧客本位ではない投資信託の頻繁な売買をすすめて金融庁に注意喚起されたことがあります。

ファンドラップが金融庁に監視強化されるのも時間の問題だと思います。

詳細は別記事にも記載していますので良ければそちらもご一読ください。

特にサラリーマンにおすすめの5000万円運用

全世界に投資するETF

それでは、いよいよおすすめの資産運用について解説していきます。

まず一つ目のおすすめは「楽天・全世界株式インデックス・ファンド」です。

出典:交付目論見書

こちらは楽天証券から購入できる全世界の株式に投資するインデックスファンドです。約8,800銘柄に分散投資するため安定した資産運用になりやすいです。

歴史的に見ると世界経済は年間3%程度で成長してきていますので、平均で見れば年間3%程度のリターンが期待できます。

特別すごい資産運用ではないですが、とにかく簡単に始めることができるためお手軽に資産運用を始めたい人におすすめです。

5000万円の資産運用に最適なヘッジファンド

そして、貯金5000万円を運用するなら一番おすすめなのがヘッジファンドでの運用です。

ヘッジファンドは富裕層向けの資産運用サービスです。運用のプロであるファンドマネージャーが投資家の代わりに運用してくれます。腕のいいヘッジファンドであれば年利10%程度を期待できます。

資金を預けた後は、投資家がすべきことは何もないですので特に忙しいサラリーマンの方にもおすすめです。

ただし、最低投資金額が1000万円からとなっており誰もができる投資ではありません。貯金5000万円の運用だからこそ選べる方法となっています。

●プロのファンドマネージャーが代わりに運用

●あらゆる投資戦略を用いて利益を追求

●優良ヘッジファンドであれば利回り10%も期待できる

● 投資家がすべきことは何もないので多忙なサラリーマンにもおすすめ

●最低投資金額は1000万円からと富裕層向け

ヘッジファンドに投資する方法

ヘッジファンドは「私募」と呼ばれる形式で投資家を募集しており、直接ヘッジファンドから説明を聞く必要があります。

どうやってヘッジファンドの説明を聞くかというと方法は2つです。

- 既存顧客からの紹介

- ヘッジファンドの公式HPから問い合わせ

知り合いに既存顧客がいる方は紹介してもらうのが一番確実です。ですが、知り合いがいない方も安心して下さい。

ヘッジファンドの公式ホームページから問い合わせることで説明を聞くことができます。ヘッジファンドが気になる方はホームページから資料請求してみて下さい。

また、ヘッジファンドと一言で言っても種類はたくさんあります。どれを選べばいいか分からないという方のために、おすすめヘッジファンドをランキングにしました。

特にサラリーマンの方におすすめですので、ぜひ下記のランキングより確認してみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用