富裕層向けのサービスといったら間違いなく名前が上がるのがプライベートバンクです。

このような期待が膨らむ一方で、著名なプライベートバンクであるクレディ・スイスが経営危機に陥りUBSに買収されるなど不安なニュースもあります。

果たしてプライベートバンクでの資産運用は本当に良いものなのでしょうか?解説していきます。

他の記事でも資産運用について解説していますので気になる方はそちらも合わせてご一読ください。

プライベートバンクってどんなもの?

そもそもプライベートバンクとは何のことでしょうか。

一言で言えば「富裕層向けのサービスを提供する金融機関」です。

具体的には次のような特徴があります。

- 資産管理サービス

- 財務アドバイス

- プライバシーの尊重

プライベートバンクは、株式や債券、オルタナティブ投資など様々な手段を用いて顧客の資産を管理し、顧客の希望によっては相続などの計画についてもアドバイスします。

一般的な銀行に比べて機密性が高く、顧客の情報を漏らさないと言われているのも特徴の一つです。一方で、マネーロンダリングなどの犯罪に利用されるのでは?との指摘もあります。

プライベートバンクはいくらから利用できるの?

一般的に口座開設に必要な金額は数億円以上と言われています。

日本で業務を行っているプライベートバンクは主に2行ですので、そちらをみてみましょう。

| UBS | 2億円以上 |

|---|---|

| クレディ・スイス | 5億円以上 |

2億円~5億円と立派な金額が並んでいますね!笑

普通に働いていては貯金できない金額ですので、プライベートバンクを利用できるのが限られた人達なのは間違いないと言えるでしょう。

プライベートバンクの利回りはどれくらい?

それでは、富裕層専門のプライベートバンクで資産運用したらどれくらいの利回りを狙えるものなのでしょうか。

プライベートバンクでは株などの伝統的な手法からオルタナティブ投資まで数多くの手法を用いることができます。

それらの一般的な利回りの目安は次のようになっています。

| 株式 | 5%~8% |

|---|---|

| 債券 | 1%~3% |

| 不動産 | 3%~5% |

| オルタナティブ投資 | 商品次第 |

プライベートバンクでの運用はこれらを組み合わせて行われています。

ハイリスクな投資を好むかどうかで大きく数値が変わってくるとは思いますが、一つの目安としてプライベートバンクでの運用利回りは3%~8%程度と言えそうです。

プライベートバンクの仕組債はやめておけ

さて、では具体的にはプライベートバンクでどのような資産運用が行われていくことになるのでしょうか。

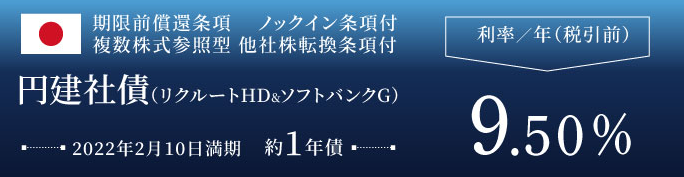

プライベートバンクでよくおすすめされる商品として仕組債があります。

仕組債とは、オプション取引を複雑に組み合わせた商品です。内容を完全に理解するのは難しいのですが、高利回りに設定されている事が多いです。

EB債の例

例えば利回り9.5%というように高利回りが目立つ造りとなっているので、つい購入したくなってしまいます。

ですが実際には販売側に損の出ない有利な造りとなっており、投資家側はリターンの割に大きなリスクを背負わされることがほとんどです。

過去には学校法人が仕組債によって229億円の損失を出し、証券会社に対して訴訟を起こしたケースもあります。

さらに詳しく仕組債について知りたい人は、別記事で詳細に解説していますのでそちらも参考にしてみて下さい。

日本のプライベートバンク事情

外資系銀行の歴史

プライベートバンクを利用しても、仕組債で資産運用するのであればやらない方が賢明です。

果たしてこれまで日本でプライベートバンクは活躍してきたのでしょうか?

簡単に歴史を追うと1980年代から1990年代にかけて、多くの外資系銀行が日本市場に進出し、日本国内でのビジネスを展開し始めました。

代表的な会社はシティバンク、JPモルガン、モルガン・スタンレー、ゴールドマン・サックスなどです。この頃は主に企業金融や証券取引に焦点を当てていました。

2000年代に入ると、外資系銀行はプライベートバンク業務を強化し、富裕層や高所得者向けに専門的な資産運用、相続計画、財務アドバイスなどの資産管理サービスを提供し始めました。

プライベートバンクの撤退

しかし、そういった中でシティバンクが業務停止処分を受けて富裕層ビジネスから撤退したり、リーマン・ブラザーズが破綻したりと事業をやめる会社も出てきました。

さらに、リーマンショック後は規制が強まり、一般的な投資信託を扱わざるを得ないプライベートバンクも出てきました。

こうなると一般的な証券会社との差別化ができないため、次々とプライベートバンクは日本から撤退していきました。

その結果、今ではクレディ・スイスとUBSの2行がプライベートバンク業務を続けています。

クレディ・スイスは2023年3月の信用不安により経営危機に陥りましたが、UBSに買収されたことで経営破たんを免れ営業を続けています。

プライベートバンクだから何かスゴク特別なことが出来るという訳ではなさそうですね。

まとめ

では、最後にプライベートバンクについてまとめてみます。

- プライベートバンクは富裕層向けにサービスを提供

- 最低2億円~5億円ほど必要

- 伝統的な株式などに限らない資産運用ができる

- ただし仕組債には要注意

- 複雑で富裕層しか買えない金融商品が良いとは限らない

資産のある富裕層しかプライベートバンクを利用できないのは事実です。そのため、富裕層しか投資できない金融商品があるのも事実です。

しかしながら、だからといって提供される金融商品が必ずしも優れているという意味ではありません。

商品ごとに個別に判断する必要があります。特に仕組債には要注意です。やらないことをおすすめします。

もっと言えば販売側に有利な金融商品を分かり辛くするためにあえて複雑にしているとも言えるでしょう。資産運用ではシンプルな商品の方がおすすめです。

個人的におすすめのファンドに関しては下のランキングで紹介していますので、投資先をお探しの方はそちらも合わせてチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用