サラリーマンの資産運用としてよくおすすめされるのが財形貯蓄ではないでしょうか。

果たして本当に財形貯蓄は良い資産運用なのでしょうか?

騙されてはいけません。財形貯蓄は絶対にやめたほうがいい資産運用です。本記事ではその理由について解説していきます。

他にもやめたほうがいい資産運用について別記事で解説していますので、気になる方はそちらも合わせてお読みください。

財形貯蓄の3つのパターン

そもそも財形貯蓄とはどんなものなのでしょうか。

財形貯蓄とは、給与からの天引きによって自動的に積み立てられる貯蓄制度です。サラリーマン専用の運用方法となっています。

そして、財形貯蓄には用途によって3つの種類があります。

- 一般財形貯蓄(使い道は自由)

- 財形住宅貯蓄(マイホームの購入)

- 財形年金貯蓄(老後の年金)

①一般財形貯蓄

他の2種類とは異なり、使い道が自由です。逆に他の2つに設定されている利子等に対する非課税の恩恵はありません。

用途が自由な分、とりあえずやるならこちらの一般財形貯蓄を選ぶのが基本となっています。

②財形住宅貯蓄

こちらはサラリーマンが家を建てたりリフォームしたりすることを目的として積み立てる貯蓄となります。

基本的に5年以上の積み立てが必要となり、550万円までの貯蓄は利子が非課税となるメリットがあります。

急にお金が必要になり、住宅以外の目的でも引き出すことは出来ますが、その場合は非課税メリットは失われ、しっかり課税されてしまいます。

③財形年金貯蓄

こちらは老後の年金を貯めることを目的とした貯蓄です。受取は満60歳以降から5年~20年以内となります。

こちらも他の財形貯蓄と合算にはなりますが、550万円までは利子が非課税となります。

財形貯蓄のまとめ

3つの財形貯蓄をまとめると次のようになります。

| ①一般財形貯蓄 | ②財形住宅貯蓄 | ③財形年金貯蓄 | |

| 用途 | 自由 | 住宅購入/リフォーム | 年金 |

| 加入条件 | 勤労者 | 満55歳未満の勤労者 | |

| 積立期間 | 3年以上 | 5年以上 | |

| 非課税 | なし | 貯蓄型:550万円まで 保険型:550万円まで |

貯蓄型:550万円まで 保険型:385万円まで |

住宅と年金に使い道が限定されている分、それら2つには非課税メリットがあります。

一方で一般財形貯蓄は使い道が自由な分、そういったメリットはないです。

財形貯蓄の利率はどれくらい?

それでは、財形貯蓄を行う事でどれだけのリターンを得られるのでしょうか。

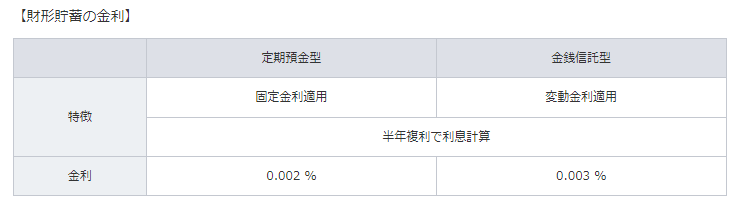

財形貯蓄の金利を見てみましょう。

出典:三菱UFJ銀行

例えば三菱UFJ信託銀行では0.002%となっています。

元本500万円で考えると年間わずか100円の利子にしかなりません。

すでに結論が出てしまっている気がしますが、念のためメリット・デメリットについても確認していきます。

財形貯蓄のメリットって本当に意味ある?

よく言われているメリットは非課税措置です。

550万円以内の元本対する配当金は非課税となります。先ほどの金利0.002%で計算してみましょう。

550万円×0.002%×20.315% = 約22円

つまり、550万円の元本に対して22円分の税金が非課税となる訳です。

財形貯蓄の大きなデメリット

メリットが感じられなかった一方でデメリットについても確認しておきましょう。

所得控除されない

財形貯蓄では給料から天引きされますが、その分が所得控除されるという訳ではありません。

つまり、勝手に引かれてはいるものの税的なメリットは、ほぼほぼないのです。

天引きされて資金の流動性が下がる

財形貯蓄では勝手に給料から天引きされてしまいます。言い換えれば、その分自分で自由に使えるお金が減ってしまうのです。

こういった状況に陥ってしまいがちで、これは非常にもったいないと言えます。

用途が限定される

また、一般財形以外では使い道が限定されるのもデメリットです。

住宅や年金など特定の状況でしか使えなくなってしまいます。

急に病気になったり何かにお金を使いたいと思っても、自由に使うことは出来ないのです。

解約に制限があり自由に引き出せない

さらに、積立期間が設定されており、原則3年~5年は積み立てる必要があります。

止めたくなったからと言ってすぐに資金を引き出すことは出来ないのです。

これも資金の流動性低下を招くことになります。

結局、財形貯蓄って良い商品?やめたほうがいい?

これまで見てきた通り、財形貯蓄のメリットはわずかな金額の非課税です。

たかだか22円の非課税メリットに対して、流動性を始めとしてデメリットはたくさんあります。リターンも0.002%と小さいですし財形貯蓄での運用はやめたほうがいいでしょう。

おすすめの資産運用とは?

それでは、どんな資産運用をすべきなのでしょうか。

目的別に検討してみましょう。

財形貯蓄のように月数万円を資産運用していきたい人

まずは、少しずつ積み立て投資を行っていきたい人向けの運用です。

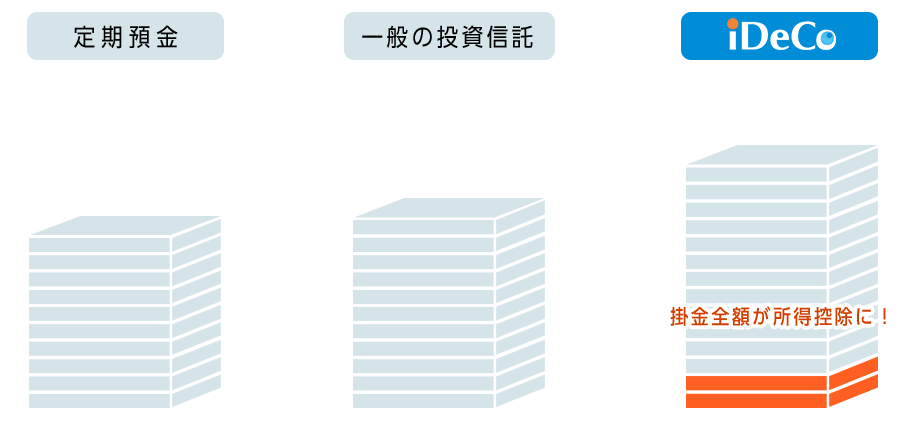

そんな人にはiDeCo(イデコ)がおすすめです。

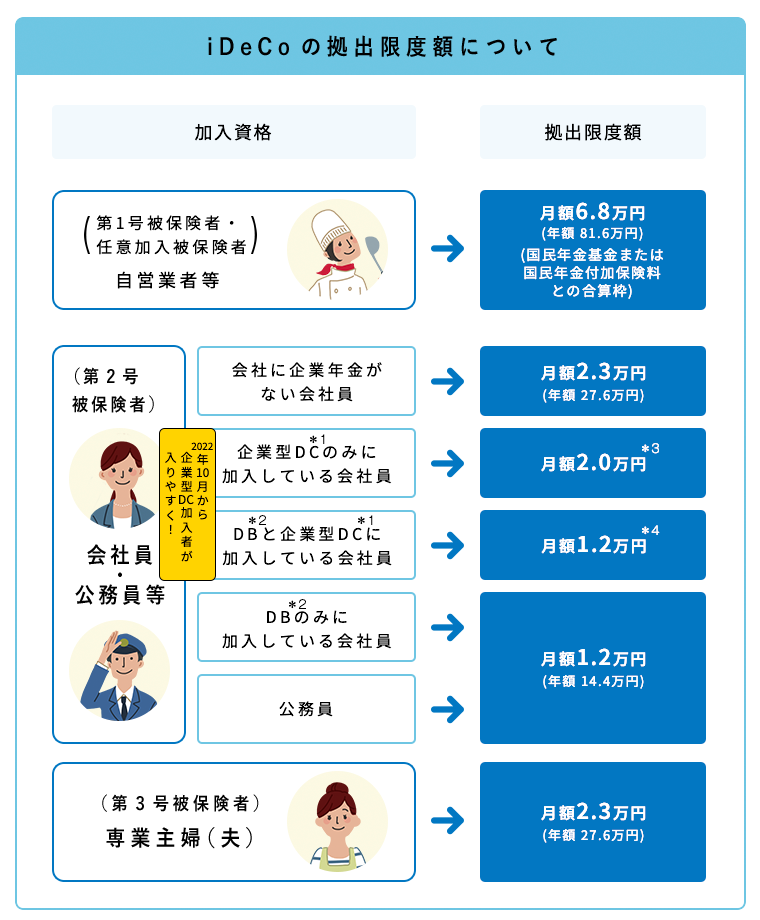

iDeCo(イデコ)は個人型確定拠出年金の事で、上限金額が設定されていますが毎月積み立て投資をすることができます。

出典:国民年金基金連合会

属性によって月1.2万円から月6.8万円までの拠出限度額が設定されていますが、この金額で問題なければiDeCoは有効な運用手法です。

財形貯蓄との何よりの違いは、運用益が非課税ですし、掛金も全額所得控除できる点です。

出典:国民年金基金連合会

所得控除を考慮すると、収入にもよりますが最大55%程度の利回りが確保された上で資産運用を始めることができます。

あくまで年金ですので原則60歳からの受け取りになるなど流動性の問題はありますが、税制メリットは大きなアドバンテージだと言えます。

一方で、最大でも年間81.6万円しか運用できないため、まとまった金額の運用には不向きとなっています。

まとまった金額の資産運用なら○○がおすすめ!

1000万円といったまとまった金額を資産運用するならヘッジファンドでの資産運用がおすすめです。

ヘッジファンドは欧米の富裕層向けに発展してきた資産運用サービスです。

資産運用のプロであるヘッジファンドが投資家の資産を預かり、代わりに運用します。

ヘッジファンドは独自の運用戦略を用いて利益を追求していくためどんな相場でも利益を狙えるのが特徴です。

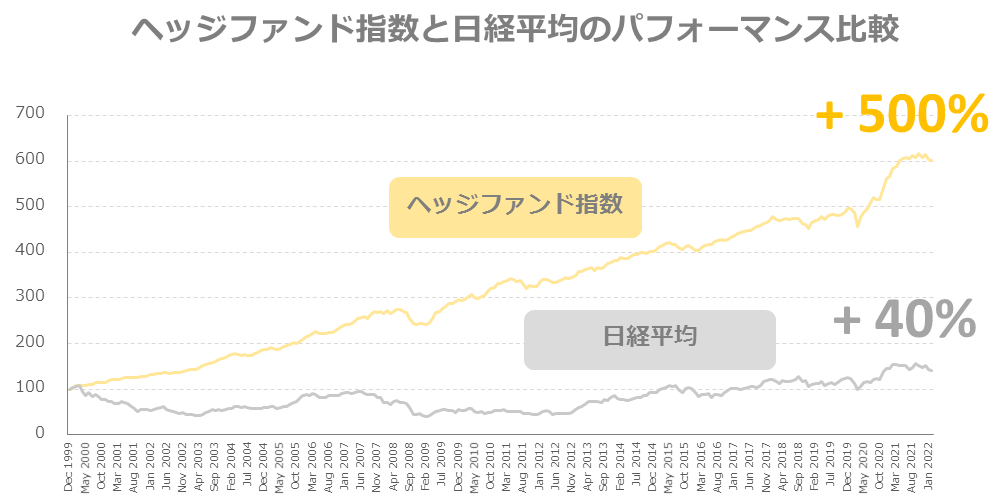

ヘッジファンドの運用能力の高さはこれまでのパフォーマンスから明らかです。こちらを見て下さい。

これは1999年末からの、3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均の比較です。

ヘッジファンド指数はどんな相場でも基本的に上昇しており、日経平均の12倍以上ものリターンを出していることが分かります。

運用能力の高さは折り紙付きで、優良ヘッジファンドなら利回り10%~も期待できます。

ただし、最低出資金額が高く1000万円程度に設定されている所が多いので、小額の運用には不向きです。まとまった金額を運用したい方向けの手法となっています。

具体的なヘッジファンドについては下記のランキングにて紹介していますので気になる方はそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用