まとまった資産が手元にあっても自分自身で資産運用するのはなかなか大変です。

プロに資産運用を任せたいという人も多いでしょう。ファンドラップやSMAが候補になってくると思います。

そこで、今回は野村SMAとダイワSMAを比較してどちらがおすすめなのか、そもそも本当にSMAはいい資産運用なのかも含めて解説していきます。

SMAで資産運用すべきか悩んでいる方はぜひ参考にしてみて下さい。

また、別記事にてファンドラップについても解説していますので良ければそちらもご一読ください。

SMAってどんな商品?

そもそもSMAとはどんな運用商品となっているのでしょうか。

SMAとは「Separately Managed Account」の頭文字で、投資家が金融機関に資産を預けて、金融機関が運用・管理していくラップ口座の一形態です。

投資家は金融機関と相談して投資計画を伝えて、意向に沿うように資産運用してもらうことができます。

SMAとファンドラップの違いとは

これだけ聞くとファンドラップとSMAは一緒のように感じます。では、違いはどこにあるのでしょうか。

投資家から資金を預かって運用するところは同じですが、ファンドラップは基本的に投資信託での運用です。

一方で、SMAは投資信託に限らず株式や債券などで運用することができます。

野村SMAとダイワSMAの投資戦略を比較する

では、野村SMAとダイワSMAはそれぞれどんな資産運用を行うのでしょうか。順番に見ていきましょう。

野村SMAの投資戦略をチェック

野村SMAは契約金額3000万円からのサービスです。

それに満たない投資家は、野村ファンドラップ(バリュー・プログラム/プレミア・プログラム)など別のサービスを利用することになります。

つまり、野村SMAは富裕層向けのサービスと言えますね。そして、特徴は次のように紹介されています。

参照:野村證券

左から順番に見ていくと、まず投資家と野村証券で話し合い方針を決めるのは当然ですよね。そして、どこまでリスクをとることを許すかのライン設定を行います。

さらに、運用先に関してはオープンアーキテクチャーを採用しているとあります。これはどういう意味かというと、自社グループに限定せず投資対象を広く選定していくことを示しています。

逆に言えば明記されていない普通のファンドラップでは自社グループの商品メインで選定しますよ!ということですので、やはりファンドラップはひどいなぁと感じました。

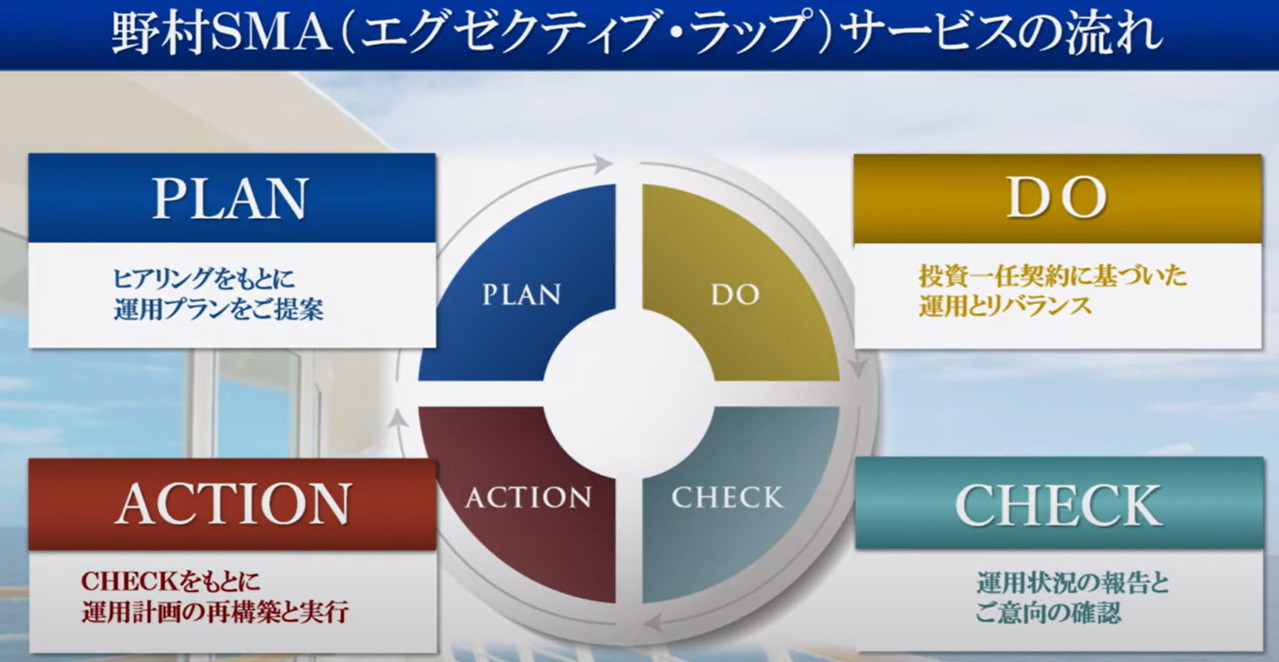

続いて、投資の流れはどうなるでしょうか。

参照:野村證券

策定したPLANをもとに投資を行い、運用成績をチェックしつつ、必要があれば修正を加えていくことになります。

普段やっていることとしては、価格が大きく動いてポートフォリオが変化しすぎたらリバランスするという形となります。

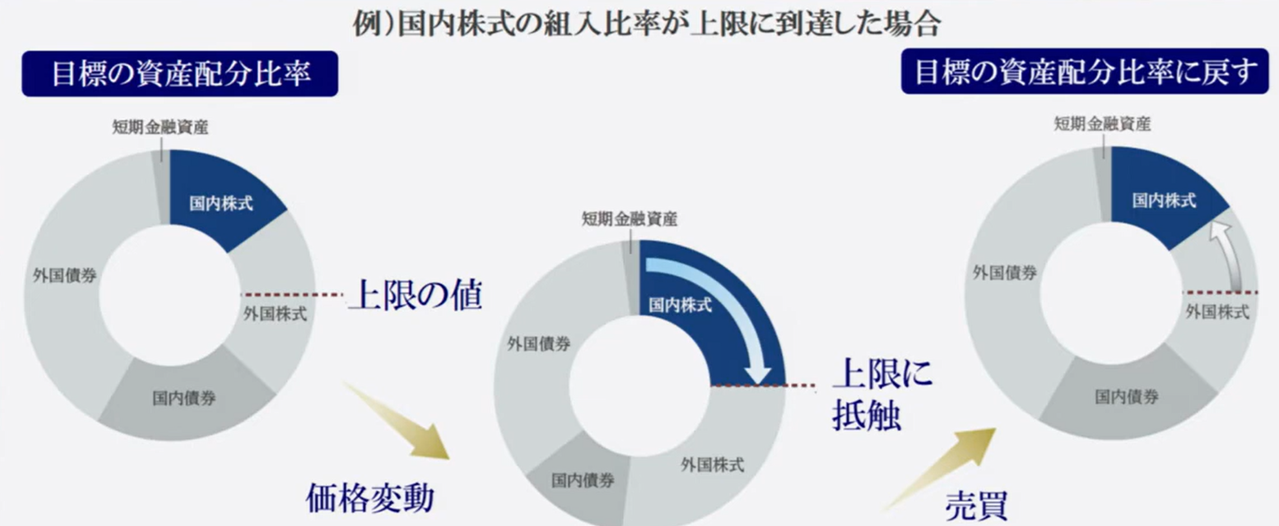

参照:野村證券

このようにそれぞれの資産の目標比率と上限比率を決めておき、それにあわせて売買して調整していくのです。

ポートフォリオを組むのは大変なので、そこをどう組むかが野村SMAの腕の見せ所と言えるでしょう。

ダイワSMAの投資戦略をチェック

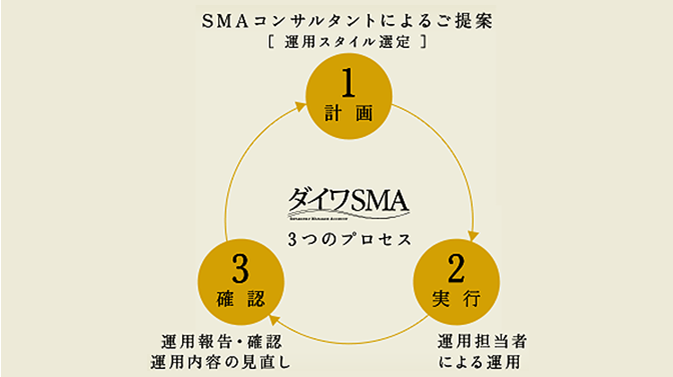

続いて、ダイワSMAについてみていきましょう。

ダイワSMAは契約資産1億円からのサービスです。SMA専用のコンサルタントが付き、運用目標や投資方針を相談したら、それに従って専門家が運用してくれます。

運用の流れとしては次のようになります。

参照:大和証券

運用スタイルを打ち合わせで決定し、それに従って運用。運用状況を確認しながら修正が必要であれば適宜修正していきます。

野村SMAの説明とほぼ同じですね。

野村SMAだろうとダイワSMAだろうと大枠のやっていることは同じだと言えます。

では、細かい点はどうでしょうか。続いて手数料についてみていきましょう。

野村SMAとダイワSMAの手数料を比較する

手数料まとめ

SMAにおける手数料は基本的に「ファンドラップ手数料」と「投資一任手数料」の2つです。

口座に対する手数料と、投資位置に契約を結んで運用を任せる手数料と2種類かかるわけですね。

さらに、投資一任手数料には「固定報酬型」と「成功報酬型」の2つがあります。

これらの手数料をまとめると、運用資産額に対して年間の最大費用は次のようになります。

| ファンドラップ手数料 | 投資一任手数料 | ||

| 固定報酬型 | 成功報酬型 | ||

| 野村SMA | 1.540% (投信:4.00%) |

0.110% | – |

| ダイワSMA | – | 3.3% | 2.2% + 運用成果の22% |

野村SMAの手数料の特徴

野村SMAは固定報酬型となっており、1.65%程度の費用が掛かることになります。

ダイワSMAが少なくとも2.2%の手数料がかかる事と比較すると、野村SMAの手数料は安くなっていますね。

待ってください!そう判断するのは早計です。

むしろ安い固定報酬しかとっていない野村SMAの仕組みはよくないと思います。なぜなら成功報酬を設定しないということは、投資家の資産を増やす気がないと言っているようなものだからです。

成果報酬がないと、せっかく投資家の資産を増やしても金融機関の収入は大きく増えません。

金融機関も商売ですから投資家の資産を増やすことで利益がでなければ、人員などのリソースを割けません。

つまり、成果報酬がない商品では、手をかけずにお決まりのそれっぽい分散投資だけされているというのが現実なのです。

ダイワSMAの手数料の特徴

一方でダイワSMAでは、固定報酬型と成功報酬型の2種類の仕組みがあります。

固定型で3.3%、成功報酬型で2.2% + 成功報酬22%です。

ざっくり5%ポートフォリオが上昇すると両者で手数料は同じくらいになりますね。

5%以上の上昇になると、成功報酬型の方が支払う手数料が多くなりますが、同時に金融機関のモチベーションにもなるため、選ぶなら成功報酬型の方がおすすめです。

管理費用2.2%、成功報酬22%の手数料は決して安くはありませんが、一昔前なら当たり前の手数料で、現在でも割と一般的な水準だと言えます。

野村SMAとダイワSMAの運用成績を比較する

それでは、このような運用を行った結果、実際の運用成績はどうなっているのか比較していきましょう。

もちろん個別にポートフォリオは違うのですが、金融庁が各種ファンドの調査レポートを出しているのでそちらを参考にしていきましょう。

その結果、過去5年の平均パフォーマンスはこちらです。

| リターン | シャープレシオ | |

| 野村SMA | 2.2% | 0.32 |

| ダイワSMA | -1.5% | -0.22 |

参照:金融庁「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」

野村SMAのリターンはわずか2.2%です。シャープレシオも0.32と低く運用効率が悪いこともわかります。

いわゆるハイリスクローリターンですね。

リスクに対してどれだけリターンを得れているかを表す指標。1を超えると運用効率が良いとされる。値が小さいとハイリスクローリターンであることを表す。

また、ダイワSMAにいたっては、運用成績がマイナスとなっています。

これらの運用成績を見ると、正直両者ともおすすめしづらい結果となっています。

なぜSMAは振るわないのか

SMAの運用成績は野村もダイワも決していいとは言えませんでした。

野村SMAの預かり資産は1兆3000億円以上あり、仮に平均1人5000万円の預かりだとする2万6000人です。

これだけの人数のポートフォリオを個別に組んで管理していくのは、とてもではないですができません。

オーダーメイドとは言いつつも、やっぱりありきたりな分散投資になってしまうのが実態でしょう。

プロフェッショナルによる資産運用を実現するには

また、そもそも論ですが資産運用においては「投資家の要望に合わせてオーダーメイド」よりも「ファンドがきっちりと投資戦略を示し、それに賛同できる人が投資する」という方がお互いのために有益です。

投資家の要望ごとにそれぞれ利益が出るポートフォリオを組むのは不可能だからです。そうではなく、数あるファンドの中から投資家が自分の好みに合ったファンドを選ぶのが良いと思います。

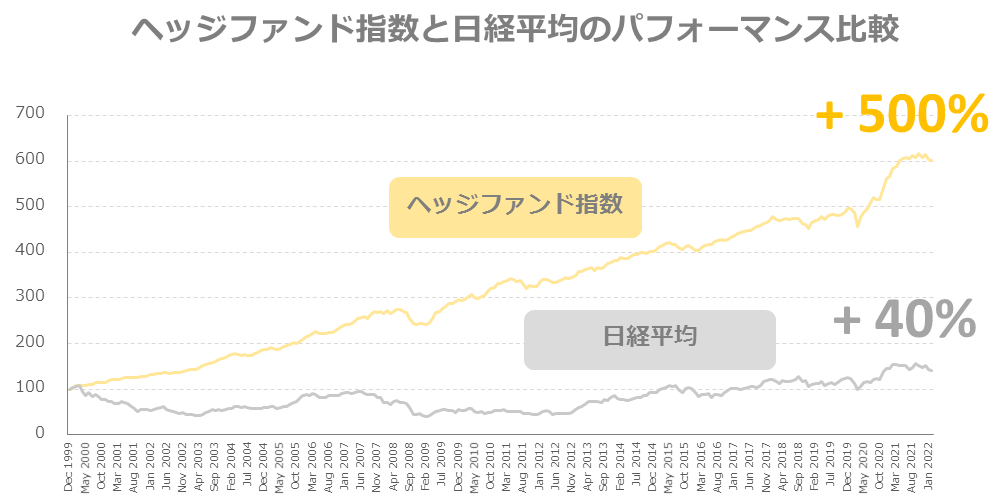

そして、独自の運用戦略を持ち高いレベルの資産運用をお願いできる投資先としては、ヘッジファンドがおすすめです。

ヘッジファンドは欧米の富裕層に選ばれ続けてきましたが、その理由は圧倒的なハイパフォーマンスからです。

こちらは3000を超えるヘッジファンドのパフォーマンスと日経平均を比較したものになります。

日経平均が40%しか成長していない期間に、ヘッジファンド指数は+500%もの成長を遂げています。

これを達成できている理由は、ヘッジファンドのハイレベルな投資戦略と成功報酬という制度です。

ヘッジファンドは成功報酬により、投資家の資産を増やした分だけ利益が増えるので、死に物狂いで投資家の資産を増やしてくれるのです。腕のいいヘッジファンドであれば利回り10%~も期待できます。

個別のヘッジファンドについては下のランキングで紹介していますのでヘッジファンドが気になる方はそちらもぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用