プロに任せる資産運用となると、よくおすすめされるのがファンドラップです。

付き合いのある金融機関から、ファンドラップを提案されることもあるでしょう。

今回はダイワファンドラップについて取り上げ、投資すべきかどうか分析していきます。ダイワファンドラップへの投資を考えている方、すでに投資していて解約を考えている方は参考にしてみて下さい。

他のファンドラップについても解説していますので気になる方はそちらもあわせてご覧ください。

そもそもファンドラップはおすすめじゃない!?

ファンドラップとは?

まずはファンドラップがどんなものなのかから確認しておきましょう。

ファンドラップとは個人投資家が金融機関と投資一任契約を結んで、金融機関に資産運用を依頼する商品です。

金融機関は投資家の資産を様々な投資信託に分散して投資するのが一般的です。

やばい!?ファンドラップの実態とは

ファンドラップでは結局のところ投資信託に分散投資します。

ということは、ファンドラップに預けても「プロによる特別なスゴイ資産運用」がしてもらえる訳ではなく、「ごくごく一般的な投資信託」で資産運用することになります。

さらに投資先の投資信託も日本中の投資信託の中からいいものを選ぶのではなく、自身の系列会社のファンドが選ばれることがほとんどです。

つまり、ファンドラップに預けるということは、金融機関が自分たちに有利な投資信託を選ぶことに対して手数料を払うことになってしまうのです。

ファンドラップの詳細については別記事で詳しく解説していますので気になる方はそちらもご一読ください。

ダイワファンドラップにはどんなシリーズがある?

ここまで見てきて、すでにファンドラップへの投資意欲が薄れたかもしれませんが、念のためダイワファンドラップについて詳細を見ていきましょう。

ダイワファンドラップには4種類あります。

- ダイワファンドラップ

- ダイワファンドラッププレミアム

- あんしんつながるラップ

- ダイワファンドラップオンライン

①ダイワファンドラップ

参照:大和証券

ダイワファンドラップは大和証券の中で最もスタンダードなファンドラップです。

契約金額が300万円以上となっていますので、比較的少額から始めることができます。

まずは基本的な内容からファンドラップを始めたいという人にピッタリのコースとなっています。

②ダイワファンドラッププレミアム

参照:大和証券

続いてはダイワファンドラッププレミアムです。こちらは契約金額が3000万円以上とややハードルが高いコースとなっています。

ダイワファンドラッププレミアムは普通のファンドラップよりも選べる商品やリスク水準が多くなっています。

さらに運用者にもしものことがあったときに、運用は自動的に終了となり現金化されます。投資信託などでは原則、銘柄ごとに手続きする必要がありますが、現金の相続となるためこの手間をなくすことができます。

また、ダイワファンドラッププレミアムの契約資産の一部を換金し贈与先に振り込む「暦年贈与サービス」などもあります。

このように運用プランや付帯サービスが拡充されたのがファンドラッププレミアムとなります。

③あんしんつながるラップ

参照:大和証券

あんしんつながるラップは資産承継にフォーカスしたファンドラップです。

契約は3000万円以上から、なおかつ満65歳以上の個人のみ申し込み可能となっています。

「相続時受取人指定サービス」や「暦年贈与サービス」があり、相続の際に簡単な手続きで現金を受け取ったり、贈与税の非課税枠を利用して少しずつ贈与を進めることができます。

自分の資産を運用して増やすというのはもちろんですが、どちらかというと家族に資産を引き継いでいくことを考えている人に向いているコースとなっています。

④ダイワファンドラップオンライン

参照:大和証券

ダイワファンドラップオンラインはなんと1万円から始めることができます。

運用内容も他のファンドラップとは全く異なり、ロボアドバイザーが全自動で国際分散投資を行います。

ファンドラップというよりは、ウェルスナビのように全自動資産運用サービスと思ったらいかもしれません。

とにかくお手軽に資産運用を始めたい人におすすめです。

ダイワファンドラップの手数料

手数料についても確認しておきましょう。

ダイワファンドラップオンラインは一律1.1%となっていますが、他のファンドラップについてはリスク水準や資産評価額に応じて変わるため一概には言えません。

ただし、金融庁が調査したデータがありますので、それを見てみましょう。

「ファンドラップ手数料 + 投資一任手数料」

| ダイワファンドラップ | 1.54% |

|---|---|

| ダイワファンドラッププレミアム | 1.43% |

| あんしんつながるラップ | 1.155% |

| ダイワファンドラップオンライン | 1.1% |

参照:金融庁「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」

こちらはファンドラップ手数料と投資一任手数料を合わせたものです。

これに加えて投資先のファンドでの運用管理費用がかかりますので、二重に手数料がかかる事になります。

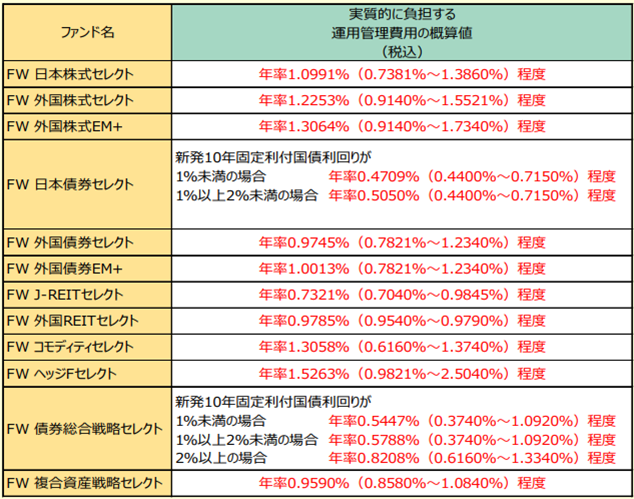

ダイワファンドラップオンラインでは0.11%~0.34%となっています。その他のファンドの目安は次のようになっています。

参照:大和証券

これらと先ほどのファンドラップの手数料を合算すると大体2%~3%ほどかかることになるでしょう。一般的な投資信託と比較して、手数料は高いと言えます。

ダイワファンドラップのリスク水準

ダイワファンドラップは4つの種類に分かれていますがどれでもその後のステップは基本的に同じで、どれだけリスクをとれるかによって大まかな運用方針を決めることになります。

言い方を変えれば、どれだけ値動きの大きさを受け入れられるかです。±2%におさめたいのか、±10%を狙うのかというような話ですね。

基本的に安定運用なら債券が、積極運用なら株式の割合が大きくなってくると思います。

リスク水準はそれぞれのコースに合わせて次のように設定されています。

| ダイワファンドラップ | 「安定」から「積極」まで計5種類 |

|---|---|

| ダイワファンドラッププレミアム | 「より安定」から「より積極」まで計7種類 |

| あんしんつながるラップ | 「資産保全重視」から「積極」までの計6種類 |

| ダイワファンドラップオンライン | 「より安定」から「より積極」まで、計7種類 |

これらの中から自身のリスク水準を決めて、それに合わせてポートフォリオを組んでいくことなります。

ダイワファンドラップの投資先

投資対象クラス

では、これまで見てきたような運用内容の結果、どのようなところに投資することになるのでしょうか。

投資対象の資産クラスとしては次のようになっています。

| ダイワファンドラップ | 日本株式/外国株式/日本債券/外国債券/J-REIT/外国REIT/コモディティ/ヘッジファンド |

|---|---|

| ダイワファンドラッププレミアム | 日本株式/外国株式(為替ヘッジあり・なし)/日本債券/外国債券(為替ヘッジあり・なし)/J-REIT/外国REIT(為替ヘッジあり・なし)/コモディティ/ヘッジファンド |

| あんしんつながるラップ | 日本株式/外国株式/日本債権/外国債券/J-REIT/外国REIT/コモディティ/ヘッジファンド/債券総合戦略/複合資産戦略 |

| ダイワファンドラップオンライン | 日本株式/外国株式(為替ヘッジあり・なし)/日本債権/外国債券(為替ヘッジあり・なし)/J-REIT/外国REIT(為替ヘッジあり・なし) |

株式から債券、REIT、それぞれの日本、国外、さらにコモディティ、ヘッジファンドなど数多くの商品があります。

これらはダイワファンドラップ セレクト・シリーズとして12本のファンドにまとめられています。

- ダイワファンドラップ 日本株式セレクト

- ダイワファンドラップ 外国株式セレクト

- ダイワファンドラップ 外国株式セレクト エマージングプラス

- ダイワファンドラップ 日本債券セレクト

- ダイワファンドラップ 外国債券セレクト

- ダイワファンドラップ 外国債券セレクト エマージングプラス

- ダイワファンドラップ J-REITセレクト

- ダイワファンドラップ 外国REITセレクト

- ダイワファンドラップ コモディティセレクト

- ダイワファンドラップ ヘッジファンドセレクト

- ダイワファンドラップ 債券総合戦略セレクト

- ダイワファンドラップ 複合資産戦略セレクト

これらのファンドの中からどれにどれだけ投資するのか配分を調整してポートフォリオを作っていくことになります。

投資対象ファンド

では実際に、例えば「ダイワファンドラップ 日本株式セレクト」がどのようなファンドに投資しているか見てみましょう。

2024年1月31日時点

参照:大和証券

このように最終的には投資信託で運用することになりますし、投資対象の投資信託は顧客の要望に合わせて変化するわけではなく、ある意味で固定です。

高い手数料のわりにファンドラップの役割は小さく(場合によっては悪く)、とてもではないですが顧客本位とは言えません。

ダイワファンドラップの運用成績

では最後にダイワファンドラップの運用成績についてチェックしておきましょう。

こちらも金融庁から調査結果が出ていますのでそちらを参考にしてみます。

2022年末時点、過去5年(手数料控除後)

| ダイワファンドラップ | 1.8% |

|---|---|

| ダイワファンドラッププレミアム | 1.0% |

| あんしんつながるラップ | ダイワファンドラップに含めて計算 |

| ダイワファンドラップオンライン | 1.9% |

参照:金融庁「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」

手数料控除後の実際のリターンは1%台とかなり小さい利回りになっていることがわかります。

これまで見てきた結果、投資の内容的にも運用成果的にも、あまり魅力がないと言えそうです。

せっかくまとまった資金を資産運用するのであればほかにもっといい資産運用はあります。

プロに資産運用を任せるならヘッジファンドがおすすめです。

ヘッジファンドは欧米の富裕層向けに発展した資産運用サービスで、独自の運用戦略でハイレベルな資産運用を行います。

腕のいいヘッジファンドであれば利回り10%~を期待することも可能です。

おすすめのファンドについては下記ランキングで紹介していますので、投資先をお探しの方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用