数年ほど前から、企業が発行する個人投資家向けの社債が注目を集めています。

とくにソフトバンクグループの社債(劣後債)は高利回りのため良い評判を集めていますね。

社債ということで、何となく安全・安心で元本が必ず返ってくるというようなイメージがあるからでしょう。

今回は評判のソフトバンクグループの社債(劣後債)に注目して、本当に大丈夫なのか?、そのリターンや危険性、危ないと言われる理由について解説していきます。購入を検討している方はぜひ参考にしてみて下さい。

また、まとまったお金の安全な資産運用については別記事でも解説していますので良ければそちらも参考にしてみて下さい。

債券の仕組みとは

そもそも債券とはどんなものなのでしょうか。

簡単に言うと、国や企業などの発行体が投資家からお金を借りるために発行する有価証券が債券です。

イメージはこんな感じです。

要は投資家は国や企業などの発行体にお金を貸しているわけですね。そして、その貸したお金に対して配当を得ます。

ソフトバンク社債(劣後債)ってどんなもの?危ないの?

ソフトバンク社債(劣後債)の利回りとは

基本的な仕組みが分かったところで、ソフトバンク劣後債についてみていきましょう。

ソフトバンク劣後債の利回りはどのようになっているのでしょうか。

出典:SBI証券

こちらは記事執筆時点でまだ仮条件の段階ですので、利回りは1.50%~2.50%と幅がある表現となっています。

こちらの募集は第三回なのですが、第一回と第二回の利回りが2.50%であったことを考慮すると今回も2.50%の利回りになると思われます。

*****追記*****

第三回の募集では2.40%の利回り(課税後は1.912%)となりました。

また、本記事を当初執筆したのは2021年9月であり、最新の社債とは別物となります。しかしながら、本記事の内容はいつの募集かに関わらず参考にして頂けるものとなっております。

さらに、必要に応じて随時アップデートの追記をしておりますので、ぜひ安心してご一読頂ければ幸いです。

(参考)第63回無担保社債の募集内容

出典:SBI証券

| 商品名 | ソフトバンクグループ株式会社 第63回無担保社債 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 利率(仮条件) | 年3.03%(税引前)/年2.414%(税引後) |

| 利払日 | 毎年6/14および12/14 初回2024/12/14 |

| 申込単位(額面) | 100万円単位、100万円以上 |

| 申込期間(SBI証券) | 6/3(月)10:00~6/13(木)14:00 |

| 発行・償還価格 | 額面金額の100% |

| 払込期日(発行日) | 2024/6/14 |

| 満期償還日 | 2031/6/13 |

| 期間 | 7年 |

| 発行額 | 5,500億円 |

*****追記終わり*****

ソフトバンク社債(劣後債)の諸条件をチェック

続いて、ソフトバンク劣後債、第3回の諸条件について確認していきましょう。

| 商品名 | ソフトバンクグループ株式会社 第3回無担保社債(劣後特約付) |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 利率(仮条件) | 年1.50%~年2.50%(税引前) |

| 利払日 | 毎年3/30および9/30 初回2022/3/30 |

| 申込単位(額面) | 100万円単位、100万円以上 |

| 申込期間(SBI証券) | 9/13(月)12:00~9/29(水)14:00 |

| 発行・償還価格 | 額面金額の100% |

| 払込期日(発行日) | 2021/9/30 |

| 満期償還日 | 2028/9/29 |

| 期間 | 約7年 |

| 発行額 | 4,500億円 |

申込は100万円からできますので投資のハードルは低いですね。利回りは恐らく2.50%だと思われます。税引き後だと1.992%です。

期間は約7年です。これらの条件からイメージするリターンは次のようなものではないでしょうか。

| 年数 | 元本 | 配当 |

| 1年目 | 1000万円 | 19.92万円 |

| 2年目 | 1000万円 | 19.92万円 |

| 3年目 | 1000万円 | 19.92万円 |

| 4年目 | 1000万円 | 19.92万円 |

| 5年目 | 1000万円 | 19.92万円 |

| 6年目 | 1000万円 | 19.92万円 |

| 7年目 | 1000万円 | 19.92万円 |

| 合計 | 1000万円 | 139.44万円 |

1000万円を7年間運用して139.44万円のリターンです。利回りにすると約14%ですね。

確実にこれだけの利益を得られるなら悪くないと思われる方もいるでしょう。

ですが、実はこのイメージしたリターンが実現しない可能性も大いにあります。リターン面だけではなく債券投資のリスクについても見ていきましょう。

ソフトバンク社債(劣後債)の償還について

債券投資は元本保証だと思われがちですが、必ずそうなる訳ではありません。一つ守らなければならない条件が付きます。

守るべき条件とは、「満期まで保有すること」です。

満期より前に債券を手放そうと思うと時価での取引になりますので価格は変動します。元本の1000万円が、1000万円のまま返ってくるとは限らないのです。

例えば3年で解約したらどうなるでしょうか。

| 年数 | 元本 | 配当 |

| 1年目 | ????万円 | 19.92万円 |

| 2年目 | ????万円 | 19.92万円 |

| 3年目 | ????万円 | 19.92万円 |

| 解約 | ????万円 | 59.76万円 |

配当は決まっていますが、元本がいくらになるかは分かりません。この例だと6%以上下落していれば3年預けてマイナスということもあり得ます。

債券は全く元本保証ではないのです。

そう思われる方もいるかもしれません。ですが、実際には運用をスタートしてから途中で止めてしまう人はかなり多いです。

何がきっかけで急にお金が必要になるかは分かりません。7年間、出資したお金をそのまま預けておくのは意外と難しいことだと認識しておきましょう。

これは債券に限らず、保険などでも途中で解約してマイナスを出している人が多くいます。保険を検討している方も注意して下さい。

また、投資家が中途解約しなくても元本が返ってこないケースもあります。それらの重大なリスクについても確認しておきましょう。

ソフトバンクの社債(劣後債)の危険性や評判とは?

ソフトバンクグループの経営破綻

ソフトバンクグループの劣後債を買うということは、ソフトバンクグループにお金を貸しているわけです。

しかも劣後債ですから、「私にお金を返すのはあとの順番で良いよ~」と言いながらお金を貸しているわけですね。

どんな時にこのソフトバンクグループの劣後債が無価値になるかというと、ソフトバンクグループが経営破綻した時です。

一応お金を返してもらう権利はありますが、まず返ってくることはありません。ソフトバンクに何かあったらお金は返ってこないと思って下さい。

ソフトバンクの経営は手堅い?危ない?

それではソフトバンクグループの経営は、破綻しないような手堅いものになっているのでしょうか?

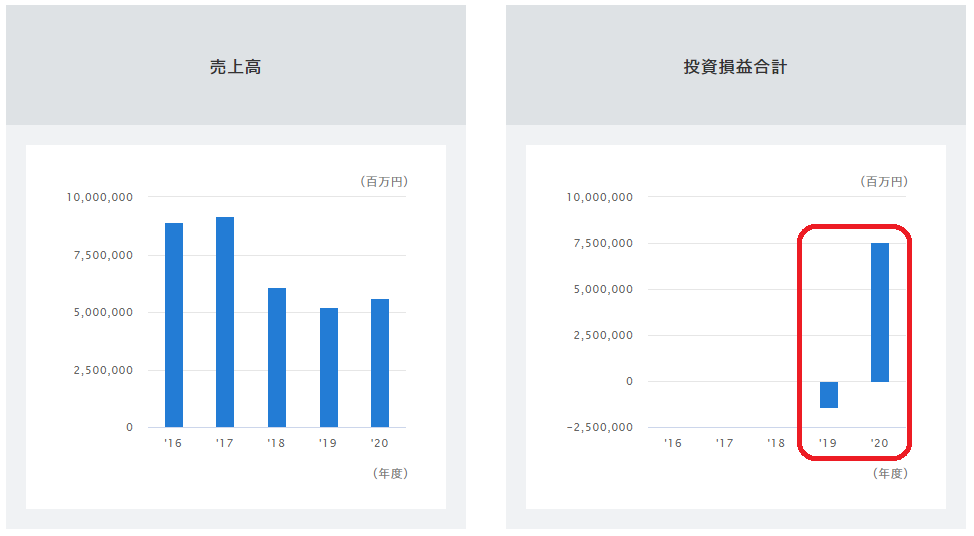

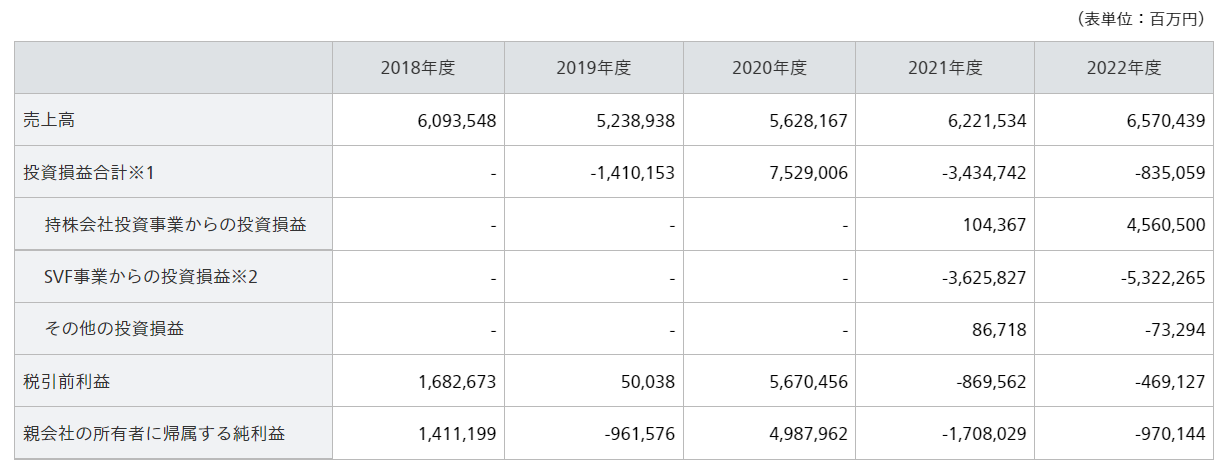

ソフトバンクグループの損益を見てみましょう。

ソフトバンクグループでは営業利益という表記は取りやめられ、新たに投資損益が表示されています。

投資損益を見ると2019年は損失を出していましたが、2020年には7兆円を超えるプラスとなっています。

最終的な利益についても見てみましょう。

純利益で見ても投資損益が大きく影響し、2016~2018年は安定していましたが、2019年はマイナス、2020年は大きなプラスとなっています。

これらから分かるのはソフトバンクグループは「投資会社」だということです。代表の孫正義氏もソフトバンクは「投資会社」だと述べています。(正確には資本家と表現しています。)

投資事業は収益が安定しにくいので注意して下さい。投資先のWeWorkが赤字な事でも大いに話題になりましたね。

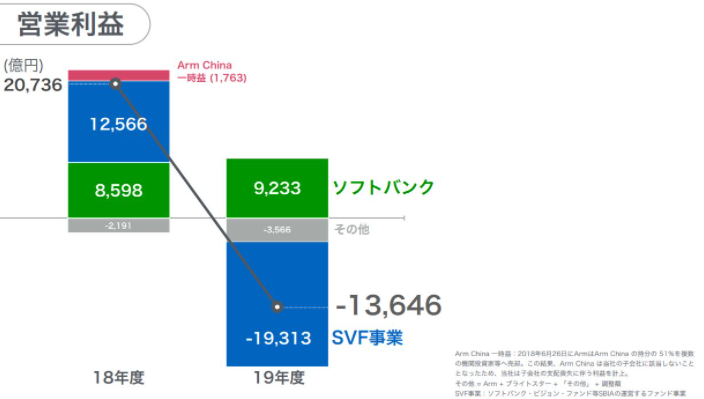

2019年の損益

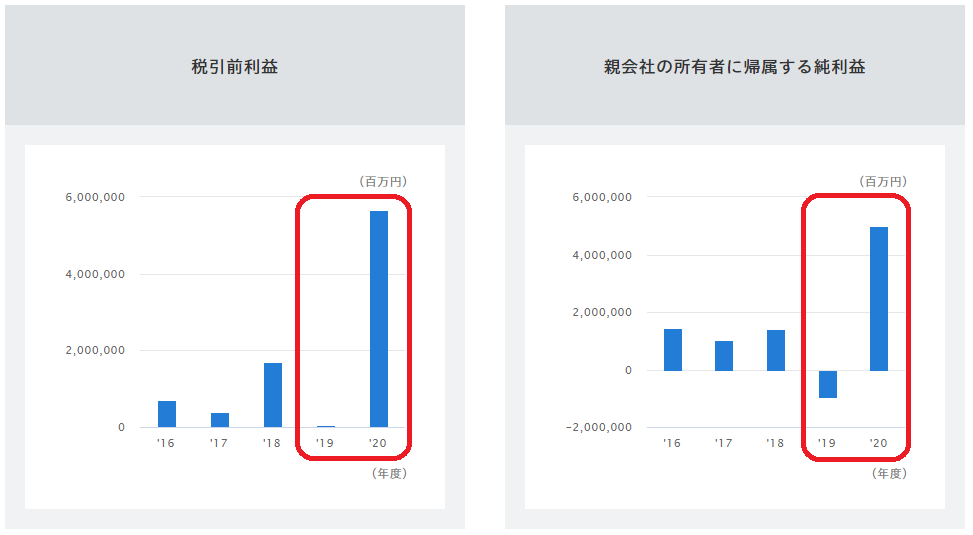

*****追記*****

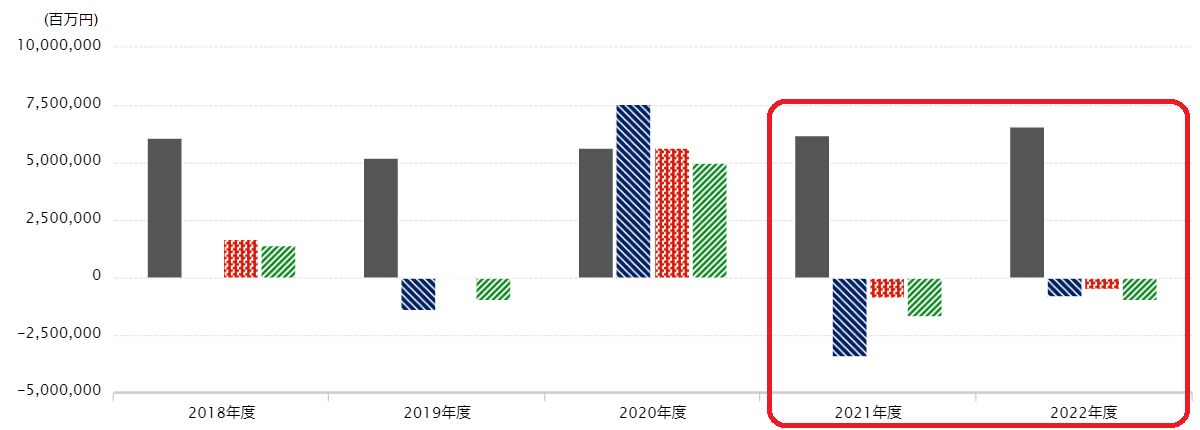

2021年度、2022年度の運用実績も加えた決算ハイライトはこちらです。

2021年度の投資損益は3兆4千億を超えています。その結果、純利益は1兆7080億円の赤字となりました。

そして、2022年度は投資損益が8350億円の赤字、純利益は9700億円の赤字となりました。

投資事業がメインであるがゆえに業績が不安定になることが懸念されましたが、悪い部分がもろに出てしまいましたね。

*****追記終わり*****

社債発行は借り換えのため?

また、ソフトバンクグループの今回の無担保社債の募集は第3回となっており、第1回と第2回の社債の発行も行われております。

| 第1回 | 第2回 | 第3回 | |

| 発行日 | 2014/12/19 | 2015/2/9 | 2021/9/30 |

| 満期償還日 | 2021/12/17 | 2022/2/9 | 2028/9/29 |

| 発行額 | 4,000億円 | 4,500億円 | 4,500億円 |

第1回~第3回までを見てみると、第1回の償還日が迫っていることが分かりますね。

もうすぐ第1回の投資家への4000億円の返還が必要です。そのため、第3回は第1回の返還資金に充てるために発行されたと言われています。

いわゆる借り換えのような形です。

借り換えはソフトバンクグループに信用があり続ける限り、新たな社債の買い手がつくので問題はありません。

ですが、ソフトバンクグループの信用が失われたら一気にピンチになります。今回のように過去の社債のお金を返すのに新たな社債を発行するという手法が使えないからです。

本当におすすめの資産運用とは

リスクとリターンを考えよう

これまで見てきた通り実はソフトバンクの社債は元本保証でも何でもなくリスクは確かにあります。

リターンがわずか2%しかもらえないので正直全く割に合わない運用となっています。

×すごく安全な投資で2%は間違い

○それなりにリスクを取ってわずか2%のリターン

成功する運用方法は決まってる?

せっかくリスクを取って資産運用するのであれば、他の運用方法がおすすめです。

ソフトバンクの社債は高利回りなので2%と高利回りですが、一般的な社債では0.5%程度の所が多いです。

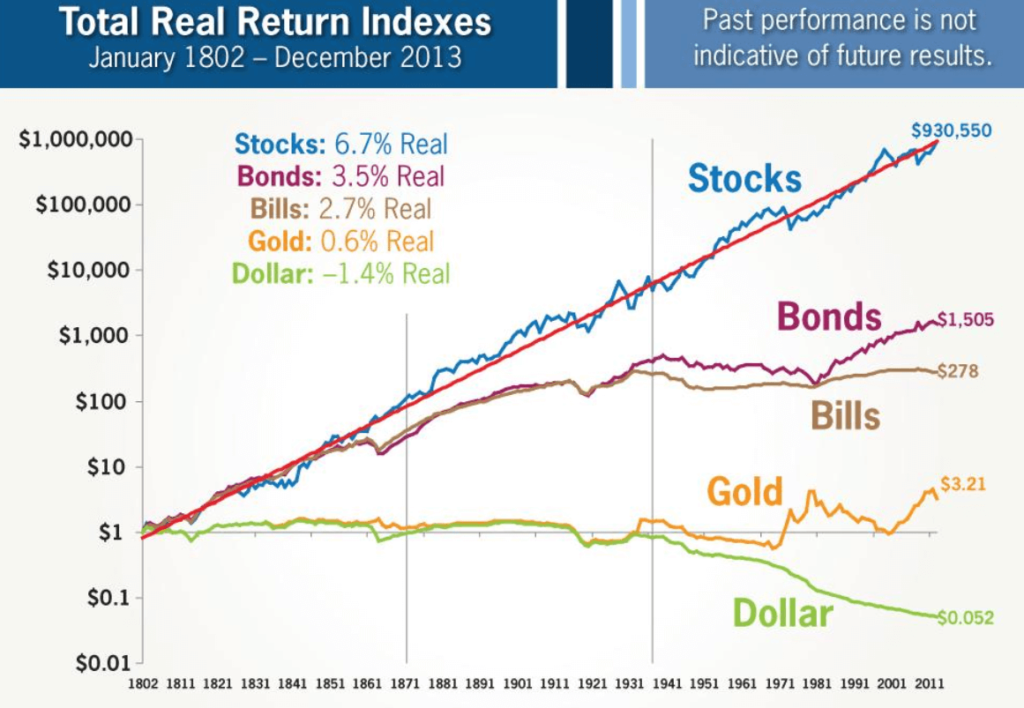

リターンが0.5%~2%と決まっている債券投資よりも株式投資の方がハイリターンを狙えます。これは歴史が証明しています。

過去のアメリカの金融市場のリターンを見てみましょう。

青色のStocksの線を見て下さい。このように株式が債券よりも圧倒的にハイパフォーマンスとなっています。せっかく資産運用するなら債券投資よりも株式投資を選びましょう。

初心者がハイリターンを狙うなら○○がおすすめ

とは言え、いきなり株式投資を自分で始めるのは勇気がいると思います。

初心者が手を出すと資産が半分になってしまったりと大損することはよくあります。自分で安易に始めるのは危険です。

また、富裕層向けと言われているファンドラップも実態はかなりひどい金融商品ですので注意して下さい。

リスクを抑えてハイリターンを狙うなら、資産運用を安心してプロに任せられるヘッジファンドがおすすめです。

債券よりもずっと高利回りで、優秀なヘッジファンドなら年利10%程度の高利回りも期待できます。

ヘッジファンドは富裕層向けの資産運用サービス。プロに運用を委託することで初心者でもハイリターンを狙える。

なぜヘッジファンドのパフォーマンスは高いのか?

では、なぜヘッジファンドは高いパフォーマンスを残せるのでしょうか。

それは、資産運用の最前線で活躍した一流のトレーダーがファンドマネージャーを務めるからです。

例えば、投資信託の運用者は資産運用でマイナスを出しても給料は減らず生活は安泰です。いわゆるサラリーマンファンドマネージャーですね。

一方で、ヘッジファンドのファンドマネージャーは運用に失敗したらファンドが立ち行かなくなりますから人生をかけて資産運用に取り組んでいます。

さらに、ヘッジファンドのパフォーマンスが優れていることは歴史的にも証明されています。

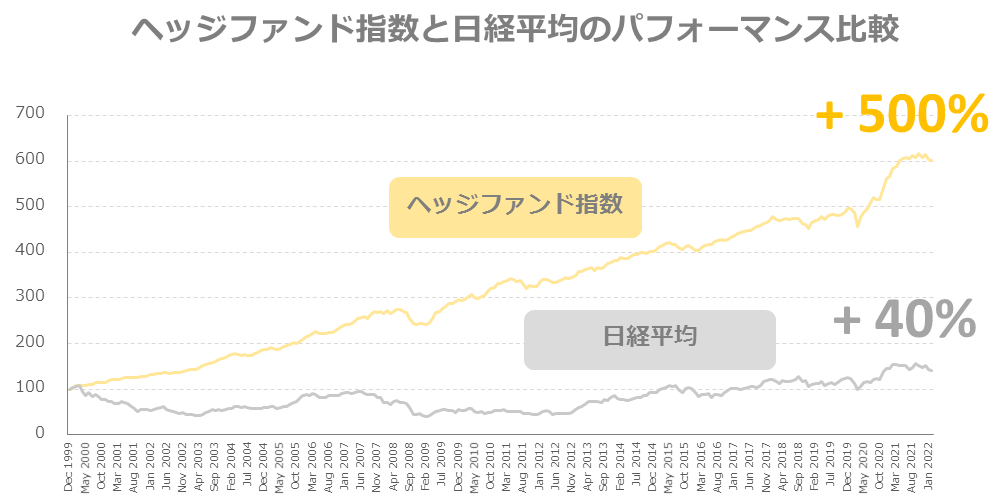

こちらのグラフを見て下さい。

ヘッジファンド指数は3,000以上のヘッジファンドのパフォーマンスを指数化したものです。

1999年末から日経平均が+40%しか成長していないのに対して、ヘッジファンドは+500%と12.5倍もの成果を見せています。

これだけいい結果を残せるのも、ヘッジファンドの運用戦略が優れているからでありファンドマネージャーの質が高いからです。

このように投資先としてヘッジファンドは非常に魅力的なのです。

ヘッジファンドに出資する方法

ただし、ヘッジファンドは「私募」という形式で募集しているため、一般の証券会社から購入することは出来ません。

ヘッジファンドに連絡を取り、直接ヘッジファンドから説明を聞く必要があります。

ヘッジファンドの顧客に知り合いがいる方は、紹介してもらうようにしましょう。

紹介してくれる知人がいないときは、ヘッジファンドのホームページから問い合わせて資料請求してみて下さい。

ファンドの状況にもよると思いますが、基本的には快く対応してくれるはずです。

どんなヘッジファンドがあるか分からないという方は、私が各ファンドを分析した結果「失敗しないヘッジファンドランキング」を作成していますので良ければ参考にしてみて下さい。

ヘッジファンドランキングは下記です。投資先をお探しの方はぜひご確認頂ければ幸いです。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用