5000万円という金額は大金ですよね。資産5000万円を超えてくると資産運用で10%利益が出るだけで500万円の収入です。

サラリーマンの平均年収が461万円ですので、それを上回る配当収入ですね。

本記事では、配当生活やリタイアを実現するための貯金5000万円の運用方法について解説していきます。

また、まとまった金額の資産運用については別記事でも解説していますので良ければそちらも合わせてお読みください。

貯金が5000万円ある世帯は日本の何%?

貯金をコツコツしてまとまった金額が貯まると達成感がありますよね。

そして、そうなってくると次は周りの人が一体いくら貯めているのか気になりますよね。いったい、皆はどれくらいの資産を持っているのでしょうか?

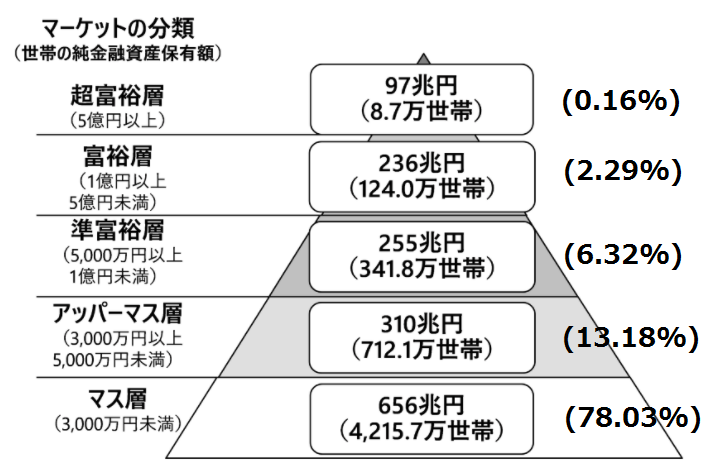

この疑問に対する答えがこちらです。

出典:野村総合研究所

資産が5000万円ある人は上から3つ目の準富裕層に該当します。準富裕層は全体の6.32%とごく少数ですね。

資産5000万円を貯められたあなたは日本の中でも上位数%に入るお金持ちだと言えます。

貯金5000万円あったら何年暮らせる?

総務省の調査結果

それでは、貯金が5000万円貯まったらすぐに仕事を辞めることは可能でしょうか?

5000万円あったら何年暮らせるか考えてみましょう。

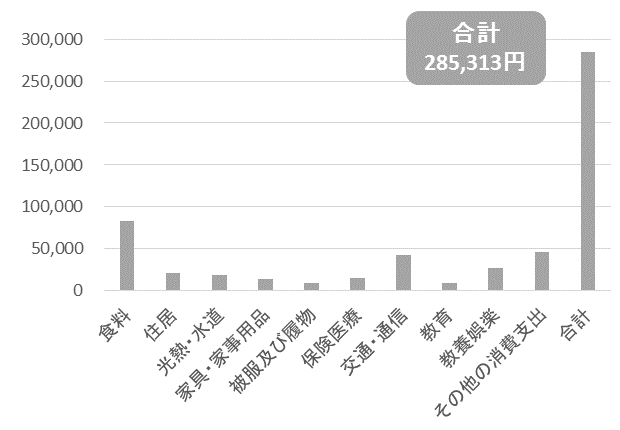

この手の調査は総務省が行っており、全国約9,000世帯を対象として「家計調査」が実施されています。

それによると一月当たりの消費支出はこちらです。

合計28.5万円となっています。ただ、このデータは食料が8万円だったり、住居費が2万円だったりとかなり少ないです。

私は東京に住んでいますが、周りの友人や知人の話を含めても住居費は15万円~25万円くらいかかっている人が多いですし、食費もとても8万円では収まりません。

教育費も月8,000円となっていますが、子供の習い事や私立に通っている場合の学費を考えると全く足りません。

東京在住の一月当たりのリアルな消費支出は?

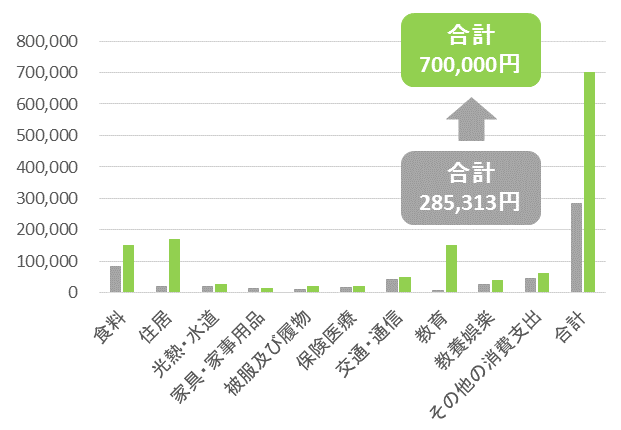

そこで、周りの人に聞いた話や体感も含めて月々の支出をまとめてみました。

こちらの方がよりリアルな結果だと思います。

合計金額は月70万円となっています。年間で840万円使う計算ですね。

共働きの人が多いので世帯年収は1000万円~1500万円くらいのご家庭が多いかと思います。

もちろん全国的に見たらかなり消費支出は多いかと思いますが、決して特別高いという訳ではないと思います。

貯金が5000万円貯まっただけでリタイアは可能??

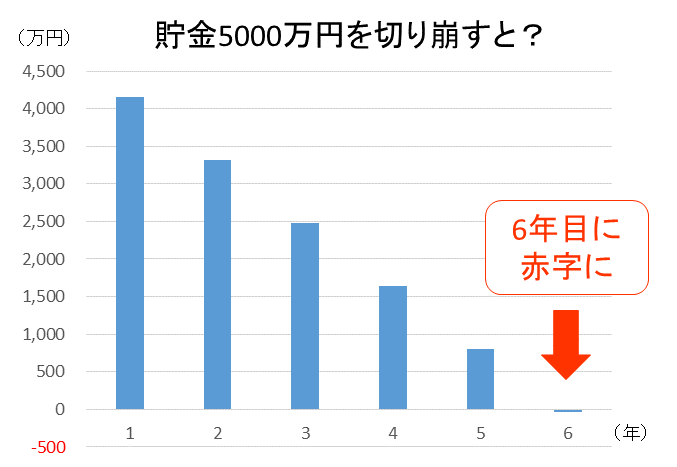

さて、それでは貯金5000万円あったら何年暮らせるでしょうか?

先程の計算では毎月70万円ですので年間840万円かかる計算です。貯金5000万円を切り崩していくと次のようになります。

5年間は貯金5000万円を切り崩すだけで生活できますが、6年目にはマイナスになってしまいます。

このように貯金5000万円があっても何もしなければたった5年しか生活できません。

これではとてもじゃないですがリタイアできないですよね。それでは、5000万円を元手に資産運用したらどうなるでしょうか?

5000万円を資産運用したら資産はどうなる?

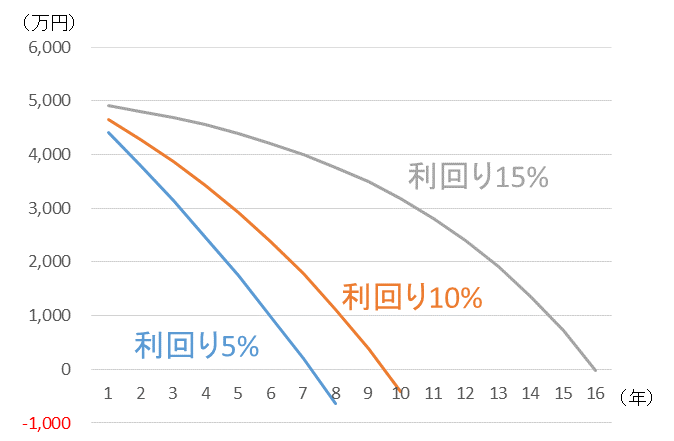

貯金5000万円を利回り別に資産運用した場合を考えてみましょう。

シミュレーションする条件

- 元手は貯金5000万円

- 年間の消費支出は840万円

- 3パターンで検証(利回り5%、10%、15%)

シミュレーションした結果はこちらです。

利回り5%だと7年

利回り10%だと9年

利回り15%だと15年

生活できる結果となりました。ただ一生暮らせるかというと難しいですよね。

貯金5000万円あってもリタイアして資産運用の配当だけで生きていくのは少し厳しそうです。

ただ、これは年間支出が840万円での計算ですのでかなり消費する人向けのシミュレーションです。

年間支出が500万円くらいで十分だという方は、貯金5000万円を元手にした資産運用だけでも生活していくことは可能です。

資産5000万円を元に精神的余裕を持って生活するには

配当生活は意外とストレス??

消費支出が少なければ貯金5000万円超えたら、後は資産運用だけで生活することも計算上は可能です。

ただ、安定した収入がない生活は思ったよりもストレスですし、収支がギリギリの生活を送ることで不安な気持ちになったら元も子もありません。

個人的には、貯金が5000万円貯まっても、もうちょっと仕事を続けることをおすすめします。

安心できるおすすめ運用プラン

安心して生活するためには、資産1億円が目安ではないでしょうか。

1億円あれば、利回り10%で年間1,000万円の収入です。仮に5%でも年間500万円の収入です。

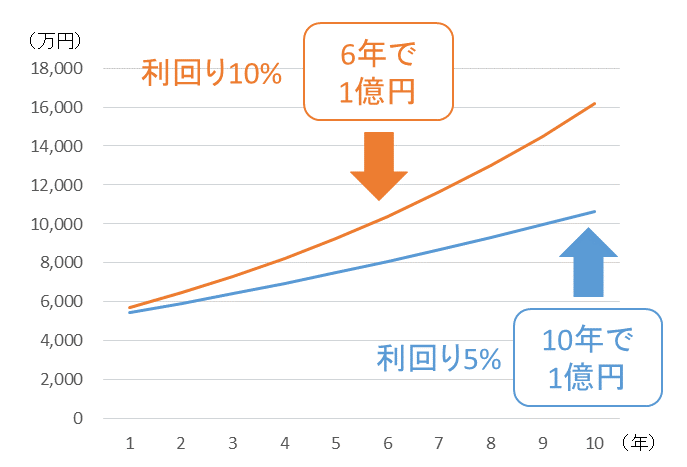

貯金5000万円を1億円に増やすにはどれくらいの年月が必要でしょうか?おすすめの運用プランなら6年で5000万円を1億円にすることができます。

利回り10%で資産運用

毎年200万円を貯金

→ 6年で資産1億円達成

利回り10%は出来過ぎだとしても、仮に利回り5%でも10年あれば達成できます。ですので、貯金5000万円を1億円に増やすことは意外とすぐに実現可能なのです。

1億円を達成するまで6年なら思っていたよりも早くありませんか!?

貯金5000万円の段階で強引にリタイアして配当生活を目指すよりも、あと6年間しっかり準備して資産1億円作ることをおすすめします。

さぁ、それでは利回り10%や5%で資産運用していくには、どのような方法で資産運用していけばいいのでしょうか?

具体的な運用方法について見ていきましょう。

タイプ別おすすめの資産運用

資産運用はいくつもやり方がありますが、タイプによっておすすめの方法が違います。

まず、大きく分けて2つのタイプがあります。

- 自分自身の手でアレコレ資産運用していきたい人

- 資産運用はプロに任せて自分は他の事をやりたい人

①自分の手でアレコレ資産運用してきたい人

タイプとしては、資産運用そのものを楽しめる人です。

株であれば企業の情報収集や財務分析をするのが楽しく、全然苦にならない、そんな人達が該当します。

②資産運用はプロに任せて自分は他の事をやりたい人

一方で、こちらには多くの人が該当すると思います。

本業の仕事もあるし家族との時間もあるし趣味の時間もあるし・・・資産運用にばかり時間をかけていられないわ。

ほとんどの人はプロに任せた方が資産運用はうまくいきます。

自分で資産運用したい人にピッタリの方法とは

株式投資がおすすめ

自分でやりたいタイプの人におすすめな資産運用は株式投資です。

株式投資は、企業を研究したり市場環境を分析したりとやる事はたくさんあります。

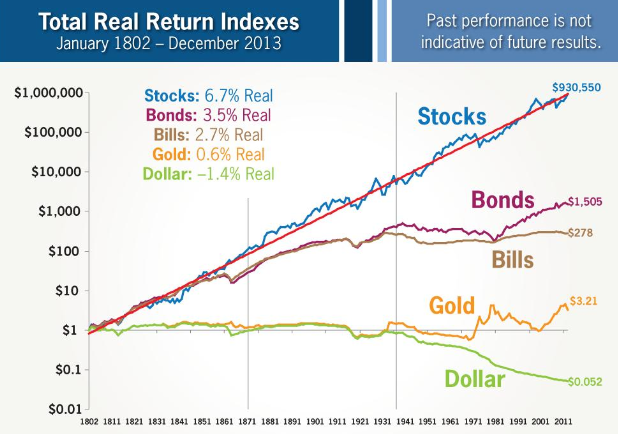

ですが、その分上手くいったときのリターンはでかいです。本当?と思われるかもしれませんが、これは歴史を振り返ってみると結論が出ています。

過去の運用惜別のリターンを比較したグラフがこちらです。

出典:MAROTTA

株式が6.7%と他の資産を圧倒しています。株式投資のポテンシャルが高いのは明らかになっている事実なのです。

ただ、5000万円を自分で株で運用しようとすると、管理するのが大変ですし損益や損失の金額が大きいので精神的にも大変です。

例えばたった10%下がっただけで500万円の損失です。あなたはその含み損に耐えて冷静な投資判断を続けられますか?

株式投資を趣味として没頭し続けられる人向けの運用方法となっています。

不動産投資がおすすめ

続いて、おすすめの資産運用は不動産投資です。

不動産投資は物件を購入した後もやることがいっぱいです。普通に考えたらあまり嬉しくないかもしれませんが、自分で色々やりたい人にはおすすめできます。

- 物件の管理

- 設備の修繕

- 必要があればリフォームしてから貸出

- 入居者を募集

- 住民トラブルの対応

- クレームの対応

- 退去時のクリーニング

などなど

やることがいっぱいあるので好きな人にはうってつけですね。

ただし、不動産投資はリターンが低いのがデメリットです。特に最近は物件価格が高騰しているので利回りはどんどん下がっています。

参考に東京の物件の利回りをまとめたものがこちらです。

大体3%~4%となっています。さらに、これは期待利回りですので実際にはここから1%~2%引いて考えた方が安全です。

そうなると、実質的には1%~3%くらいの利回りかなと思います。

不動産オーナーになりたい人や、大家さんの仕事が好きな人にはおすすめできます。

プロに任せたい人はどうやって運用すれば良い?

しかし、わざわざ自分の手で資産運用しなくても・・・という人が大多数かと思います。

そこで、プロに資産運用を任せたい人はどうすればいいのか?検討していきましょう。

ファンドラップはおすすめできない?

プロにお任せできるとしておすすめされる事が多いのはファンドラップではないでしょうか。

ですが、ファンドラップはおすすめできません。ファンドラップは金融機関だけが儲けるために開発された悪質な商品だからです。

ファンドラップのひどさについては、金融庁も問題しているほどです。別記事で詳しく解説していますので気になる方はそちらも合わせてお読みください。

債券は安全ではない・・・?

続いて、安全な運用先としておすすめされる商品に債権があります。ですが、債券もおすすめできません。

確かに、債券は満期まで保有すれば元本が返ってきますので、その点では安全です。

しかし、実質的には元本を棄損する可能性があったり、元本が返ってこない可能性もあります。

債券の危険性については別記事でも詳細に解説していますので気になる方はそちらも合わせてお読みください。

ヘッジファンドはおすすめできる?

最後は、日本でも存在感を示しているヘッジファンドです。

認知度は低いと思いますが、プロに資産運用を任せたいならヘッジファンドはおすすめできます。

ヘッジファンドは投資家から資産を預かり運用することを専門に事業を行っています。資産運用の実力は折り紙付きでこれまでも高いパフォーマンスを示しています。

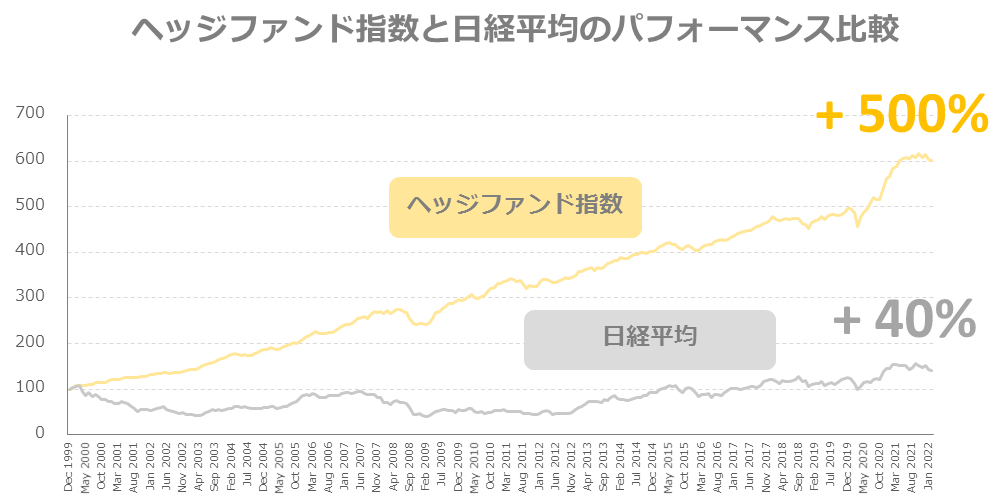

その証拠にヘッジファンド指数と日経平均のパフォーマンスを比較したこちらのグラフをご覧ください

1999年末からの比較で日経平均が40%しか成長していないのに対し、ヘッジファンド指数は500%も成長しています。

ヘッジファンドなら利回り10%~を期待可能ですので、容易に5000万円を1億円まで増やせるはずです。

さらに、ヘッジファンドは富裕層専門のサービスですので、まとまった金額を運用するのが得意です。

貯金5000万円をプロに任せて資産運用するなら、まさにうってつけの運用先となっています。

おすすめのヘッジファンドやヘッジファンドの魅力については別記事でも解説していますのでぜひそちらも確認してみて下さい。

まとめ

貯金が5000万円超えたら働く必要はないのか?リタイアの可能性について見てきました。

最後にまとめてみます。

- 貯金5000万円あっても切り崩すだけでは暮らせない

- 支出を抑えれば貯金5000万円の資産運用でも配当生活は一応可能

- おすすめは貯金5000万円を1億円に増やしてからのリタイア

- 資産運用を趣味にしたい人には株か不動産がおすすめ

- プロに運用を任せたい人にはヘッジファンドがおすすめ

貯金5000万円を超えても、すぐにリタイアするのではなく、資産運用しながらもう少し仕事を続けるのがおすすめです。

ヘッジファンドでの資産運用を検討している方はおすすめのヘッジファンドについて下のランキングで記載していますのでそちらもぜひ確認してみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用