早く仕事を辞めて悠々自適な生活を送りたくありませんか?

いったい、いくら貯金や金融資産があれば早期リタイア可能なのでしょうか?

金融資産7000万円あれば可能でしょうか?いわゆる準富裕層と呼ばれる人達です。

確かに7000万円は大きな額ですよね。これほどの貯金がある人達はどれくらいの割合いるのでしょうか。その割合や貯金7000万円を活用して早期リタイアを実現する方法を解説します。

また、別の金額については下記の記事でも記載していますので良ければそちらもご参照ください。

金融資産7000万円を持っている準富裕層の割合は?

そもそも日本に金融資産7000万円持っている「準富裕層」と呼ばれる人達はどれだけの割合いるのでしょうか。

超富裕層・・・5億円以上

富裕層・・・1億円以上5億円未満

準富裕層・・・5,000万円以上1億円未満

アッパーマス層・・・3,000万円以上5,000万円未満

マス層・・・3,000万円未満

日本人の収入や資産状況については総務省が調査を行っています。そのデータを見てみましょう。

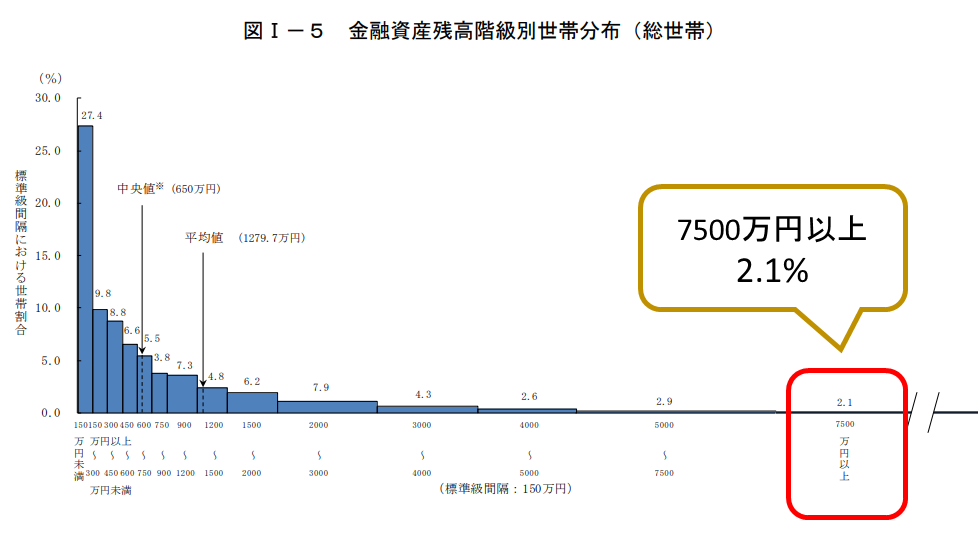

出典:総務省 全国家計構造調査

こちらの図は、総世帯における金融資産残高の分布を表しています。

この2019年の総務省の調査によると7500万円以上の資産を持つ人は全体の2.1%、5000万円~7500万円の人は2.9%となっています。

おおよそですが、金融資産を7000万円以上持つ準富裕層や富裕層は総世帯のうち3%程度だと言えます。

金融資産7000万円で早期リタイアは可能か?

月々にかかる生活費はいくら?

一時期話題になった老後2000万円は軽々クリアしていますが、金融資産が7000万円あれば早期リタイアは可能なのでしょうか?

もちろんどれだけの水準の生活をするかにかかっています。ここで、収入別の月額支出を見てみましょう。

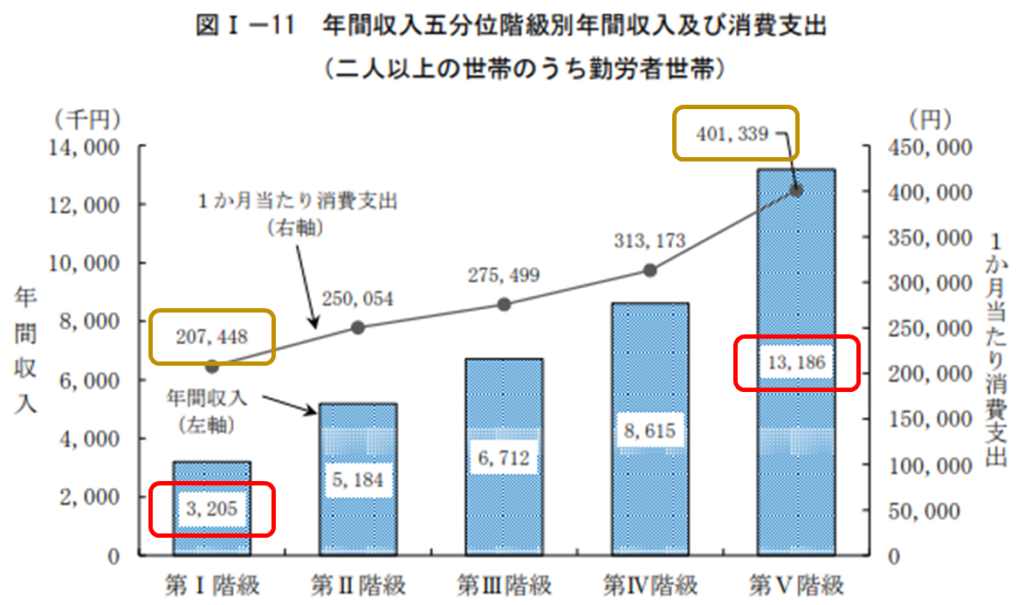

出典:総務省 全国家計構造調査

こちらは年収別の1か月あたりの消費支出です。表にまとめると次のようになります。

| 年収 | 1か月あたりの消費支出 | |

| 第Ⅰ階級 | 320万円 | 20万円 |

| 第Ⅱ階級 | 518万円 | 25万円 |

| 第Ⅲ階級 | 671万円 | 27万円 |

| 第Ⅳ階級 | 861万円 | 31万円 |

| 第Ⅴ階級 | 1318万円 | 40万円 |

年収別で月々の生活費は大きく異なっており、最小で20万円から最大で40万円と2倍もの差が開いています。

金融資産7000万円ある方であれば、収入も多いと思いますので生活水準は最大の40万円の支出で考えてみましょう。

退職後の生活プランを考えよう

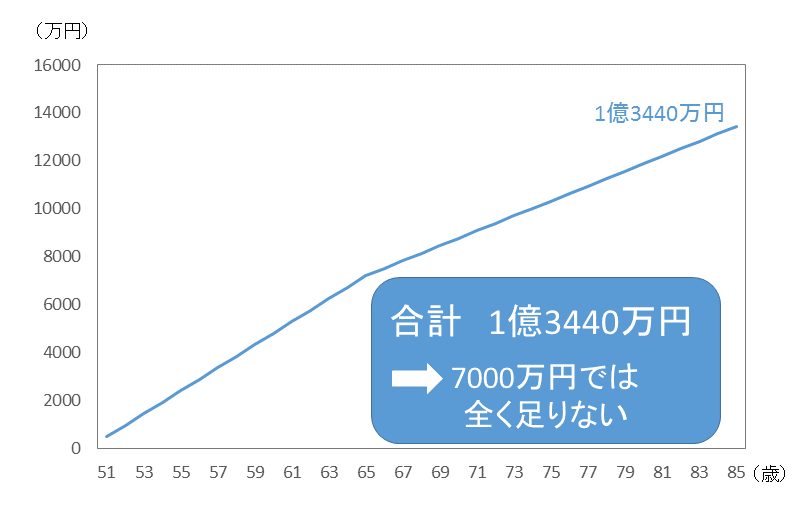

仮に50歳で早期リタイアするとしましょう。

月々40万円ですので年間かかる生活費は

40万円 × 12ヶ月 = 480万円

50歳から65歳までの15年間でかかる生活費は

480万円 × 15 = 7200万円

65歳以降は年金を受け取れますが、受給額は平均14万円となっていてそれだけでは足りません。

年金収入を引いた65歳以降の月々の支出は

40万円 ー 14万円 = 26万円

あとは何歳まで生きるかという話になってきますが、日本人の平均寿命は男性が81.41歳、女性が87.45歳となっていますので間を取って85歳としましょう。

65歳から85歳までの生活費は

26万円 × 12ヶ月 × 20年= 6240万円

50歳で早期リタイアして85歳まで生きた場合の合計額は

7200+6240=1億3440万円

となります。

このように85歳まで生きるとなると年金を考慮してもプラスで1億3440万円かかるわけですから、50歳で早期リタイアするには金融資産7000万円では全然足りません。

残念ながら金融資産7000万円あるだけでは早期リタイアは出来ないのです。

早期リタイアを実現する方法は○○をしろ!

早期リタイアを引き寄せるベストプラン

50歳で早期リタイアすると85歳まで1億3440万円必要ですので、金融資産7000万円では遠く及びません。

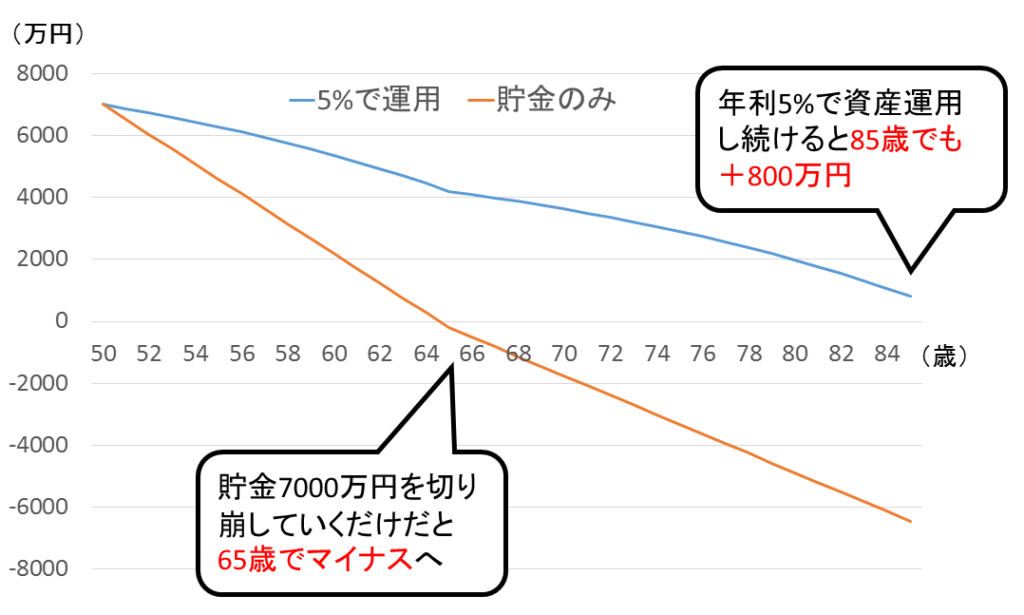

ですが、早期リタイアを諦める必要はありません。金融資産7000万円を資産運用していくことでプランは全く異なってきます。

先程の例はただ貯金を切り崩していくだけのプランでした。ですが、今度は金融資産7000万円を年利5%で資産運用していったプランを見てみましょう。

両者を比較すると結果はこちらです。

貯金を切り崩していくだけだと、7000万円あっても65歳の時には枯渇してマイナスに転落してしまいますが、7000万円を元手に資産運用していけば85歳でも余裕を持って生活することができます。

つまり、金融資産7000万円を元手に年利5%で資産運用すれば85歳までの生活費を確保でき、早期リタイアが可能です。

金融資産7000万円はどうやって資産運用すればいい?

そう感じてしまうのも仕方ありません。なぜなら、金融資産7000万円以上を保有している人は冒頭にも見た通りわずか3%と圧倒的に少数のため、その人たちを対象とした金融サービスは非常に少ないからです。

人数が多い人向けの運用商品ほどさかんに広告されていて目にする機会が多いですが、一般的な投資信託だけで利益を上げるのは難しい面もありますので注意して下さい。

投資信託については別記事で詳しく解説しています。例えば「ゼロコンタクト」についての解説はこちらです。

また、ファンドラップや社債についても解説しています。

そして、7000万円の資産運用ともなると人数が少ないため情報も少ないのです。

ただ逆にある程度の金融資産がないとできない富裕層向けの資産運用もあるのでそちらを検討すべきです。

今回はそんな富裕層向けの運用方法について解説していきます。

金融資産7000万円の具体的な運用方法

利回りは5%がベスト

これまで見てきた通り利回りは5%あれば十分ですので、目標とすべき利回りは5%です。

もちろん利益が大きければ大きいに越したことはないのですが、あまり大きい利回りを狙うと損するリスクも高まりますので5%を狙いましょう。

それでは利回り5%の資産運用はどのように実現していけばいいのでしょうか。今回は2つの方法をご紹介します。

中古物件への不動産投資で早期リタイアを実現

まず一つ目の方法は、中古物件への不動産投資です。

金融資産7000万円あることのメリットは銀行からの融資を受けずに不動産を購入できることです。

一般的な不動産投資では購入を決めてから銀行の審査などもあり早くても1~2週間程度はかかってしまいます。

しかしながら金融資産が7000万円あれば即決で支払することができます。

これが売主にとっても大きくメリットであり20~30%程度、割り引いて販売してくれることがあります。ですの7000万円あれば実質8000万円~1億円の物件に投資できるのが大きな魅力です。

【7000万円での不動産投資のメリット】

7000万円あると、銀行を介さずに即決で支払できるのが大きな強み

すぐに支払できるので通常より20%~30%程度安く買えることが多く利回りが大きくなる

しかしながら、この方法はまず物件を斡旋してくれる不動産仲介業者が知人にいなければ成り立たず、また条件に合う物件が出るタイミングがいつかは分かりません。

ですので、実現させる条件がやや厳しいのが難点です。投資しようと考えてから1年以上物件が見つからないこともざらにあります。

ヘッジファンドへの投資で早期リタイアを実現

二つ目の方法は、ヘッジファンドでの資産運用です。

ヘッジファンドは富裕層向けの資産運用サービスとなっており、その運用パフォーマンスは抜群です。腕のいいヘッジファンドであれば利回り10%程度が期待できます。

もともとヘッジファンドは欧米で発達した資産運用サービスであり、1億円以上から出資可能というのが一般的です。

最近になって日本でも広まってきましたが、日本のヘッジファンドでは1000万円以上が標準的です。ですので、金融資産が7000万円あれば十分ヘッジファンドに投資することができます。

また、ヘッジファンドに投資するには本来は既存顧客からの紹介が一般的です。

しかし、紹介がなくてもヘッジファンドのホームページから問い合わせることで出資の手続きが可能です。

ホームページから問い合わせを行い、面談を設定してもらい、説明内容に納得したら契約手続きに進むようにしましょう。

基本的には誰でも投資可能なのもヘッジファンドの魅力の一つです。

【ヘッジファンド投資のメリット】

- 腕のいいヘッジファンドであれば利回り10%程度も期待できる

- 日本のヘッジファンドなら1000万円以上あれば投資可能

- 紹介がなくてもヘッジファンドのHPから問い合わせて誰でも投資可能

金融資産7000万円を利回り5%以上で資産運用したいなら、ヘッジファンドがおすすめです。

とくにおすすめのヘッジファンドについては下のヘッジファンドランキングにて紹介していますのでそちらもぜひ確認してみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用