確かに社債は安全性の高い資産運用ではありますが、元本割れする可能性もあります。絶対にお金が増えるわけではなく減る可能性もあります。

SBIホールディングス社債は人気を集めていますが、実際買った方がいい社債なのでしょうか?それともやめといた方が良いのでしょうか?

分析して細かく解説していきますので、投資を検討している方はぜひ参考にしてみて下さい。

また、別記事でも社債について解説していますので良ければそちらも合わせてお読みください。

SBIホールディングスとソフトバンクの関係性は?

では、早速見ていこうと思いますが、SBIとソフトバンクの関係性が気になる方もいると思います。

念のためこの部分にも触れておきます。

確かに昔はソフトバンクグループの金融関連の会社でしたが、2006年8月に資本関係を解消し今では完全に関係のない会社となっています。

ですので「SBIホールディングス社債」と「ソフトバンクグループ社債」も関係がない社債となります。

という訳で、本記事では「SBIホールディングス社債」について分析していきます。

「ソフトバンクグループ社債」についてはこちらの記事をご参照ください。

SBIホールディングス社債の概要

まずはSBIホールディングス社債の発行条件から見ていきましょう。

(下記では第44回SBI債をとりあげていますが、本記事の内容は第何回かの発行によらず参考にして頂けると思いますので最後までお読みいただければ幸いです。)

| 商品名 | SBIホールディングス株式会社 2025/6/23満期 円建社債(第44回SBI債) |

|---|---|

| 発行体 | SBIホールディングス株式会社 |

| 利率(仮条件) | 年0.93%(税引前)/年0.741%(税引後) |

| 利払日 | 毎年6/23および12/23 初回2023/12/23 |

| 申込単位(額面) | 10万円単位、10万円以上 |

| 申込期間(SBI証券) | 6/2(金)12:00~6/22(木)14:00 |

| 発行・償還価格 | 額面金額の100% |

| 払込期日(発行日) | 2023/6/22 |

| 満期償還日 | 2025/6/23 |

| 期間 | 2年 |

| 発行額 | 400億円 |

出典:SBI証券

利回りは税引き後で0.741%となっています。他の有名なソフトバンクなどの社債と比べるとやや低い水準となっています。

申込単位が10万円からと小さくなっており、期間も2年と短いです。

全体的に小回りがきく発行条件となっており、誰でも気楽に申し込めるのが特徴と言えます。

SBIホールディングス社債の利回りはどう?

気になる配当はいくら!?

それでは、気になる配当は実際いくらになるでしょうか。シミュレーションしてみます。

1000万円を満期までの2年間運用した場合を考えてみましょう。

| 年数 | 元本 | 配当 |

| 1年目 | 1,000万円 | 7.41万円 |

| 2年目 | 1,000万円 | 7.41万円 |

| 合計 | 1,000万円 | 14.82万円 |

1年あたりの配当は、7.41万円となっています。2年間で14.82万円受け取れる計算です。

年利0.741%は、やはりかなり低い利回りとなっています。個人的にはあまりやりたくないというのが正直なところです。

実は社債を元本保証のように思うのは間違いです。元本割れしてマイナスになることも全然あるので注意して下さい。

SBIホールディングス社債で元本割れ!?

では、どんな時に元本割れしてしまうのでしょうか。

実は、債券において元本が100%返ってくるのは満期まで保有した時のみです。途中で解約すると元本がいくらになるかは分かりません。

今回の募集で言えば、2年に満たない期間で解約してしまうとマイナスになる可能性があるのです。

イメージはこんな感じですね。

| 年数 | 元本 | 配当 |

| 1年目 | ???円(マイナスの可能性) | 7.41万円 |

| 2年満期保有 | 1,000万円 | 7.41万円 |

社債での運用で元本割れを防ごうと思ったら、必ず満期まで保有する必要があるのです。このように資金がロックされてしまうのも社債運用の難点です。

ただ、2年なら満期保有もそこまで難しくないかもしれませんね。ですが、一般的には社債の運用期間はもっと長い事が多く、5年や10年といった期間で運用する場合は、満期保有が一気に難しくなるので注意して下さい。

社債で資産運用する時の落とし穴とは

また社債の運用にあたっては、もう一つ注意しなければならない落とし穴があります。

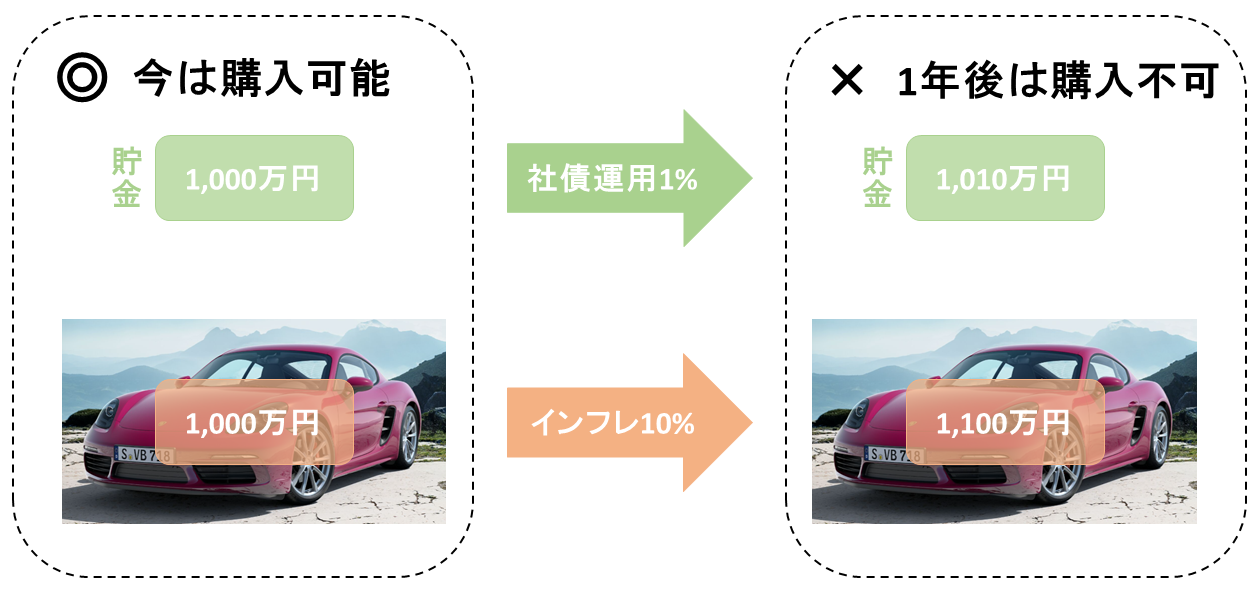

それはインフレによる実質的な金銭価値の減少です。

※インフレとは?

インフレーションの略でモノの価格が上がることを指す。すなわち、お金の価値が下がることを意味する。

例えば、10%インフレしたら1,000万円の車が1年後には1,100万円になっています。

手元の1,000万円を資産運用していたとしても1%の運用だったら1,010万円にしかならず、1年後にはもともと買えていた車が買えなくなってしまいます。

つまり、資産運用するなら少なくともインフレ率を超える利回りを目指さないと資産運用する意味がないどころか、足を引っ張る結果になってしまいます。

今、日本では日銀が物価上昇目標を2%に定めています。SBIホールディングス社債の利回りは0.741%となっていますので、インフレを考慮すると非常に厳しい利回りになっていると言えます。

SBIホールディングスの経営は安全?

社債への投資って結局○○!

さらに、社債で資産運用する場合にはもう一つ考慮しなければならないことがあります。

それは、SBIホールディングスの経営状況を把握することです。なぜなら、社債を購入するという事は、その企業にお金を貸すことになるからです。

お金を貸すわけですから、SBIホールディングスが倒産でもしたら当然お金は返ってきません。

ですので、SBIホールディングスの経営状況についても見ていきましょう。

SBIホールディングスの経営状況を分析

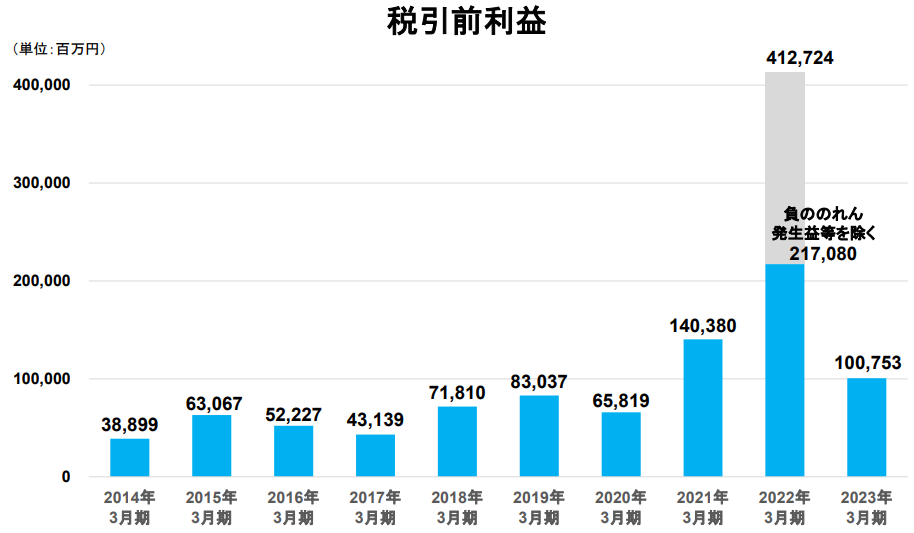

まずは、SBIホールディングスの利益をチェックしていきましょう。税引前利益の推移はこちらです。

出典:決算説明会資料

多少の上下はありますが、増加傾向にあり1000億円規模まで達してきています。

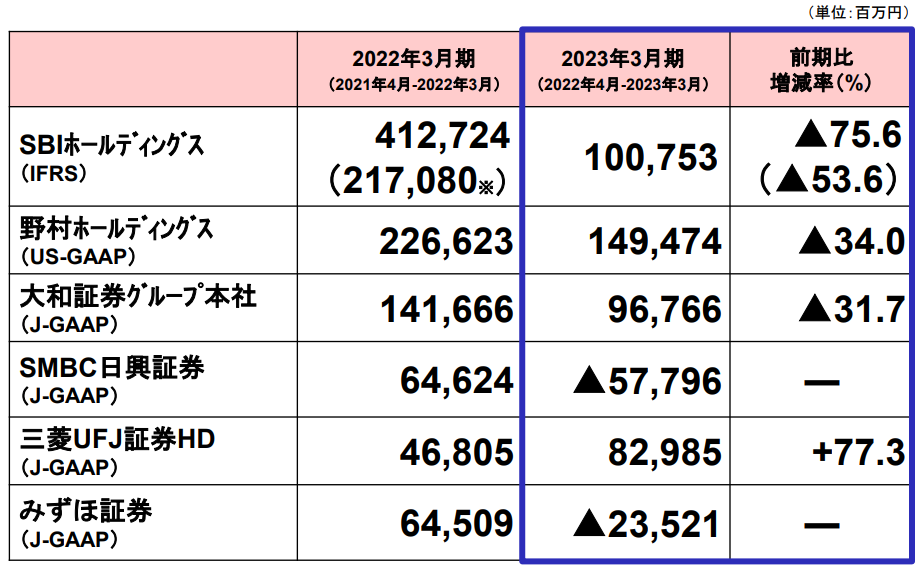

では、この1,000億円という水準はどの程度なのか?その他大手証券会社と比較した結果がこちらです。

出典:決算説明会資料

大手証券会社でも上位に入り、安定して大きな収益を上げられていることが分かりますね。

SBIホールディングスの経営は問題なく安定していると判断できます。

もちろん今後、数十年、100年と企業が元気に存続するかは分かりませんが、少なくとも社債の投資期間である2年間は全く問題ないと言えるでしょう。

SBIホールディングス社債の評判や評価はどう?

SBIホールディングス社債の格付けをチェック

続いてSBIホールディングス社債の評判や評価についても確認していきましょう。

SBIホールディングス社債は「A-」(R&I)の格付けを取得しています。

ここでR&Iの格付け基準を確認すると次のようになっています。

出典:R&I

これを見ると「A-」は評価が高く問題ないことが分かりますね。

SBIホールディングス社債の評判は良いと言えるでしょう。

結局、SBIホールディングス社債ってどうなの?

では、結局SBIホールディングス社債には投資すべきなのでしょうか?

これまでの論点をまとめてみます。

| 利回り | × |

|---|---|

| 資金の柔軟性 | × |

| インフレ耐性 | × |

| SBIホールディングスの経営 | ○ |

| SBIホールディングス社債の評判・評価 | ○ |

SBIホールディングス自体の経営は問題ないですし、発行している社債の格付けもよく、ぱっと見の安全性は高いと言えるでしょう。

しかしながら、利回りが非常に小さく、資金が拘束されることやインフレへの耐性を考えると投資先としておすすめすることは出来ません。少なくとも私は選ばないです。

債券よりも利回りが良い資産運用はこれだ!

過去の実績から分かる正解の運用手法とは?

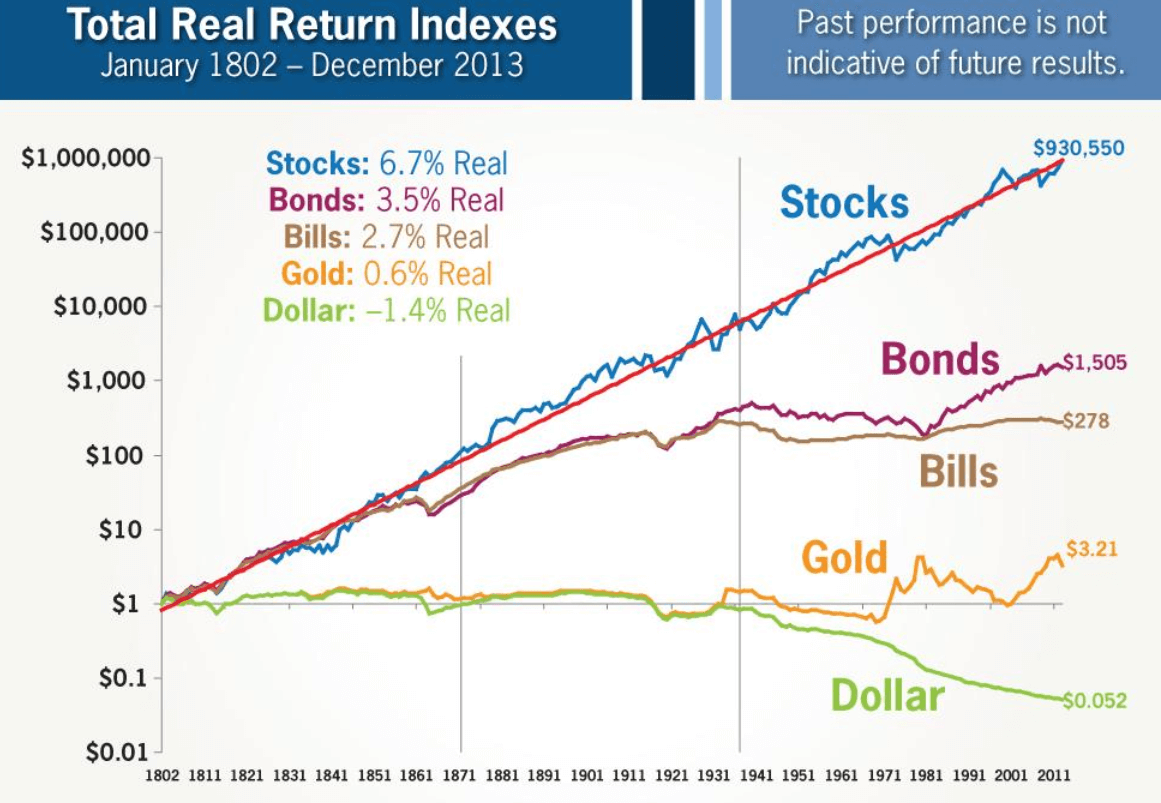

社債よりも良い運用手法があるとの話でしたが、良い悪いの判断は、「論より証拠」ということでこちらを見て下さい。

出典:Real Returns Favor Holding Stocks by Jeremy Siegel

こちらは資産別に過去の運用パフォーマンスを比較したものとなります。

「Stocks」つまり「株式」が圧倒的に他の金融資産より大きな成果を出していることが分かります。

運用初心者には○○がおすすめ!

とは言え、いきなり株式で資産運用するのは初心者の方には難しいですよね。

そこで、誰にでもおすすめできる資産運用がヘッジファンドです。ヘッジファンドは資産運用のプロフェッショナルで、富裕層向けに資産運用サービスを提供しています。

元々は欧米の富裕層の間で活躍してきましたが、最近は日本国内でも個人が投資できるヘッジファンドが登場してきました。

そして、富裕層向けと言われる所以は最低出資金額の高さにあります。

欧米のヘッジファンドでは1億円以上となっていることが多いですが、日本国内のヘッジファンドでは1,000万円程度に設定されています。

なぜ富裕層に愛されているのか?

では、なぜヘッジファンドは富裕層に選ばれるのでしょうか。

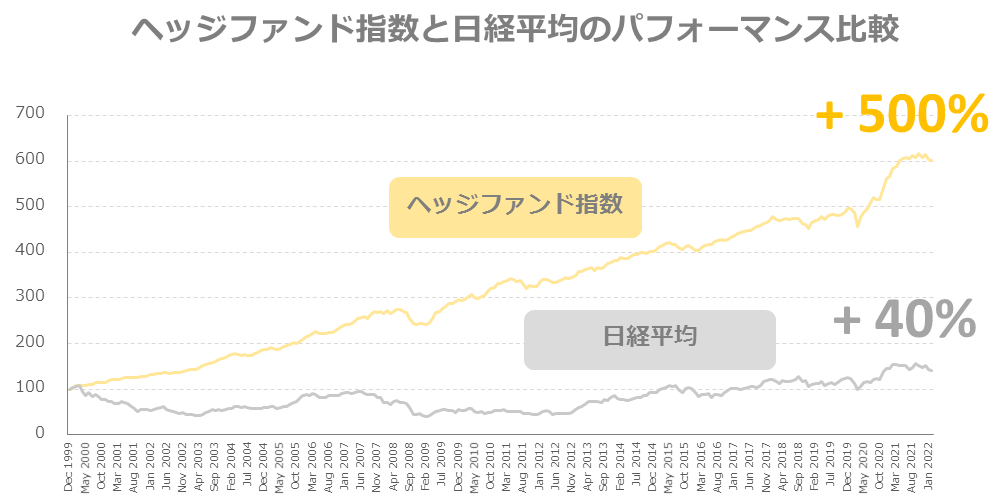

それはシンプルに運用能力が高いからです。ヘッジファンドのパフォーマンスを市場と比較してみましょう。

こちらは3,000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均の比較です。

日経平均は+40%しか成長していないですが、ヘッジファンド指数は+500%も成長しています。

このハイパフォーマンスを実現できるのはファンドマネージャーの運用能力が高いからです。

それもそのはず、各種金融機関で活躍してた人が独立して立ち上げるのがヘッジファンドだからです。

ファンドマネージャーは成果報酬にて運用を行っており、投資家の資産を増やすことに人生を懸けています。

この点もヘッジファンドを大いに評価できる点の一つだと言えるでしょう。

○○で運用を始めるにはどうすればいい?

それでは、実際にヘッジファンドで資産運用を始めるにはどうすればいいのでしょうか。

ヘッジファンドは「私募」にて投資家を募集しており、直接対面して説明を聞く必要があります。

ヘッジファンドのホームページから連絡することで、説明のアポイントを取ることが可能です。

ヘッジファンドが気になる方はホームページから問い合わせてアポイントを取ってみて下さい。

また、どんなヘッジファンドがあるか分からないという方は下のランキングで紹介していますのでぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用