新NISAはいったいどんな制度なのでしょうか。やはり資産運用のなかで選ぶべき制度なのでしょうか。

新NISAでの変更点や他の資産運用と比べた時のメリット・デメリットについて解説していきます。新NISAでの運用を検討している方はぜひ参考にしてみて下さい。

また、資産運用については別記事でも解説していますので気になる方はそちらもチェックしてみて下さい。

新NISAとは

一番の特徴

それでは、まず新NISAがどんな制度なのかから見ていきましょう。

NISAは「Nippon Individual Savings Account」の頭文字をとっており、イギリスの個人貯蓄口座をモデルにしています。

新NISAの最大の特徴は非課税で投資をできることです。本来であれば利益に対して20.315%の税金が課せられますが、新NISAではこれがかかりません。

新NISAの運用ルール

税金がかからない特徴がある一方で、無制限に自由に投資できるわけではありません。

新NISAでは投資できる金額や商品に制限が課せられています。

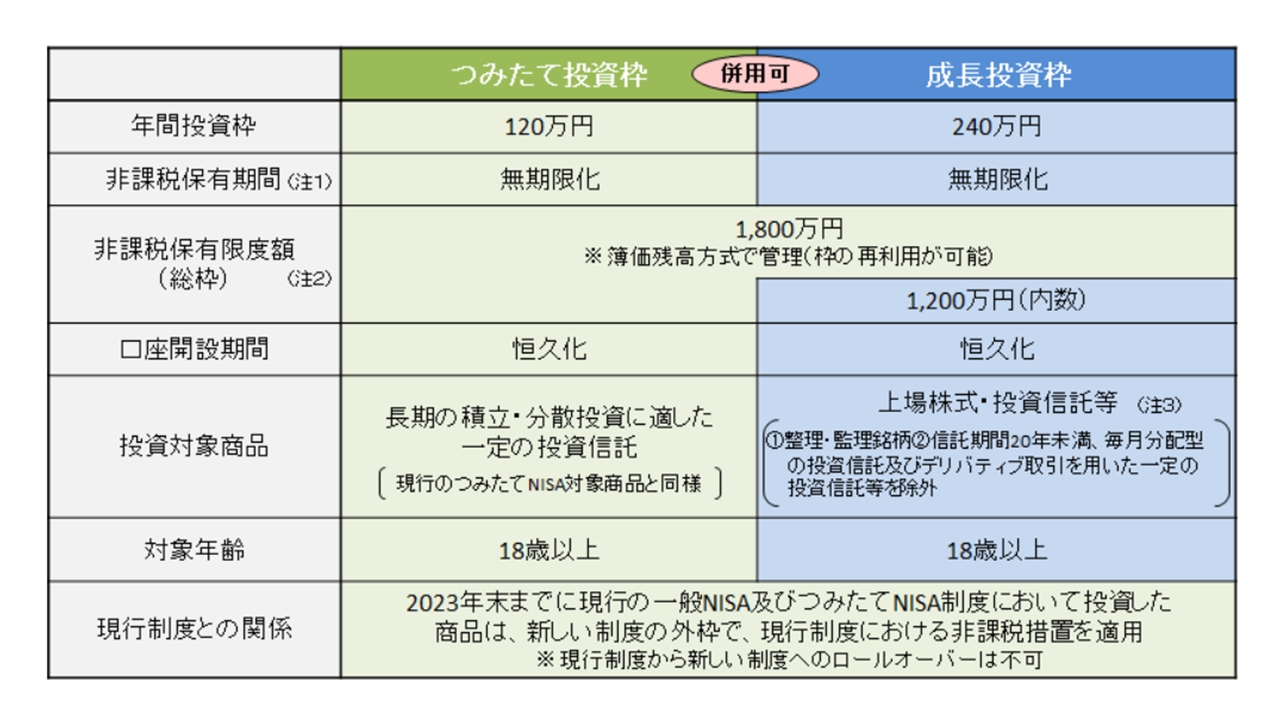

出典:金融庁

例えば年間の投資枠は、つみたて投資に120万円、成長投資(一般的な投資)に240万円の合計360万円となっています。

また、保有限度額も1800万円(内、成長枠投資1200万円)と定められていますので、毎年フルに買っていけば5年で限度額となる計算となっています。

もともとの旧NISAでも金額や期間に制限がありましたが、新NISAではこれらの制限が大幅に変更されました。

詳しく見ていきましょう。

旧NISAと新NISAの違いとは

旧NISAと新NISAの変更点は大きく3つです。

- 投資枠の拡大

- つみたて投資と成長投資が併用可能に

- 非課税期間の拡大

順番に見ていきましょう。

投資枠の拡大

もともとの旧NISAではつみたて投資の枠が年間40万円、成長投資枠が120万円でした。

これがそれぞれ120万円と240万円に拡大しました。

| 年間投資枠 | 旧NISA | 新NISA |

| つみたて投資 | 40万円 | 120万円 |

| 成長投資 | 120万円 | 240万円 |

投資できる金額が増えたことで、より大きな利益を狙えるようになりました。

つみたて投資と成長投資が併用可能に

また、旧NISAでは「つみたて投資」もしくは「成長投資」のどちらかしか選ぶことができませんでした。

そのため、つみたて投資をしている人は値上がりを狙った一般的な運用を非課税で行うことはできず、成長投資をしている人は非課税でつみたて投資をできない状況でした。

新NISAでは「つみたて投資」と「成長投資」の併用が可能となり、コツコツと積み立てつつ大きな値上がり益を狙うことができるようになりました。

非課税期間の拡大

旧NISAでは非課税で運用できる期間に制限が定められていました。

つみたて投資で20年間、成長投資で5年間でしたが、この制限が撤廃されました。

| 非課税期間 | 旧NISA | 新NISA |

| つみたて投資 | 20年 | 無期限 |

| 成長投資 | 5年 | 無期限 |

旧NISAでは、保有期限の満期が来ると売却するか課税口座に移すしかなく、強制的に損失が発生することがありました。

さらに、この損失は損益通算できず、また課税口座移管後に値上がりした場合は、移管時の価格を基準に課税されるというとんでもない事態が起きていました。

保有期間制限が撤廃されたことにより、このような事態は改善されました。

新NISAは改悪なのか?

それでは旧NISAから新NISAへの変更は実際どうだったのでしょうか。

主な変更点をまとめるとこのようになります。

| 旧NISA | 新NISA | ||

| 年間投資枠 | つみたて投資 | 40万円 | 120万円 |

| 成長投資 | 120万円 | 240万円 | |

| 非課税保有期間 | つみたて投資 | 20年 | 無期限 |

| 成長投資 | 5年 | ||

| 非課税保有限度額 | つみたて投資 | 800万円 | 1800万円(内、成長投資1200万円) |

| 成長投資 | 600万円 | ||

| つみたて/成長投資 | 併用不可 | 併用可 | |

これは本当に改悪だったのでしょうか?

旧NISAから新NISAで変更されたルールは基本的にメリットしかなく、改悪ではないと言えるでしょう。

むしろ旧NISAで抱えていた課題を解決しようとしているのが新NISAとなっています。

他の資産運用との比較でみたメリットデメリット

新NISAが旧NISAより優れていることは分かりましたが、果たして他の金融商品と比べるとどうでしょうか。

わざわざ新NISAを選ぶ理由はあるのでしょうか。メリット・デメリットについて見ていきましょう。

新NISAのメリット

新NISAを選ぶメリットはただ一つです。

「利益を非課税にできること」

これにつきるでしょう。例えば100万円の利益を上げたとしたら、通常であれば約20万円の税金がとられます。

これを0円にできるのです。これは紛れもなく大きなメリットと言えるでしょう。

新NISAのデメリット

一方で、デメリットもあります。大きなデメリットは次の3つです。

- 損益通算ができない

- 損失繰り越しができない

- まとまった金額の投資ができない

①損益通算ができない

一般的な株式投資などでは、取引で損失が出た場合、他の取引と合わせて損益を計算して、実質的に利益が出ているかを判断することができます。

しかし、新NISAでは課税口座との損益通算ができないので、新NISAで損失が発生しても課税口座で発生した利益は全額課税されてしまいます。

・新NISAで100万円のマイナス

・課税口座で60万円のプラス

→実質的には40万円のマイナスだけど、60万円に対して約12万円課税されてしまう

②損失繰り越しができない

一般的な課税口座では、損失が発生したらその損失分を最大3年間繰り越すことができます。

例えば、今年マイナス200万円、来年プラス120万円だったら実質マイナス80万円という状況ですよね。そのため、来年のプラス120万円分には課税されないわけです。

ですが、新NISAではこのような損失繰り越しはできません。

③まとまった金額の投資ができない

新NISAでは、つみたて投資と成長投資を合わせて年間360万円の投資枠しかありません。

もちろん小さい金額ではないのですが、まとまった金額を運用したい人には枠が足りません。

例えば今手元に1000万円以上~あってそれを運用したいという人には不向きだと言えるでしょう。

新NISAは、まとまった金額よりもコツコツと資産運用をやりたい人向けのサービスだと言えます。

実は危険!?投資初心者の方は要注意

メリット・デメリットのところで見てきたように、とにかく新NISAでは利益が出れば課税されずにメリットしかないのですが、ひとたび損失を出すとどうしようもない感じになってしまいます。

さらに新NISAはあくまで税制が優遇されるだけで、実際にどんな投資を行うかは自分自身で考えて行わなければいけません。

損を出すと税金的にかなり不利になり、資産運用自体も自分自身で判断して行わなければいけないので、新NISAは初心者にはおすすめしづらい投資となっています。

新NISAはこんな人におすすめ

メリットを活かせるのは誰?

という訳で、新NISAが向いているのは次のような人たちです。

- 資産運用に自信がある上級者の方

- 毎年100万円~300万円くらいの資金をコツコツ運用していきたい方

上記に該当している方は、新NISAでの運用を検討してみる価値があるでしょう。

投資初心者の方はこちらがおすすめ

一方で、投資初心者の方やまとまった金額を運用したい人には別の資産運用がおすすめです。

- 投資初心者の方

- 1000万円以上~のまとまった金額を資産運用したい方

投資初心者の方は、自分で銘柄や投資信託を選ぶのは難しいと思います。そこで、資産運用をすべてプロに一任できるヘッジファンドでの運用がおすすめです。

ヘッジファンドは、資産運用のプロフェッショナル集団で元々は欧米の富裕層を顧客として発展してきました。

基本的にまとまった資金しか受け付けないため、1000万円以上~のまとまった資産を運用したい人にも適しています。

ヘッジファンドが富裕層から愛されるのはその圧倒的なハイパフォーマンスゆえです。

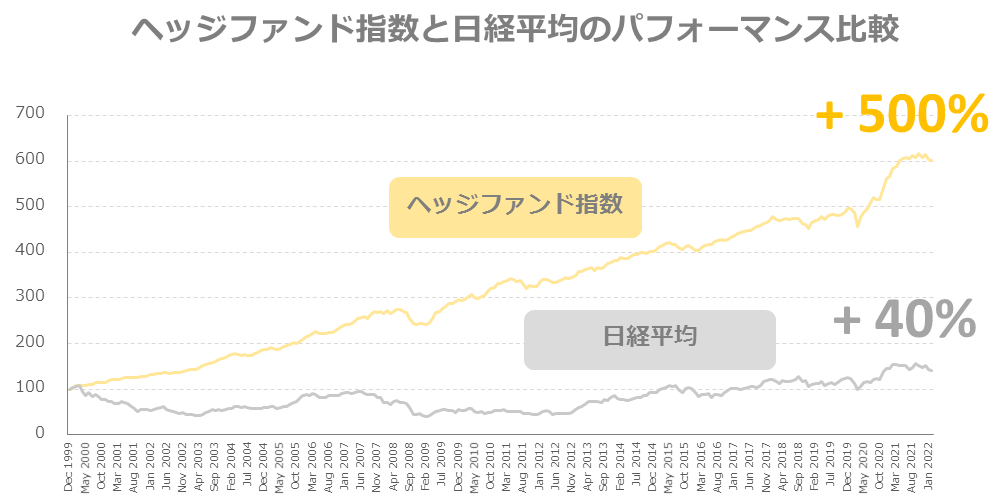

こちらのグラフを見てください。

これは1999年末からの日経平均と3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数との比較です。

日経平均が40%しか成長していないのに対してヘッジファンド指数は+500%と12倍以上成長しています。

ヘッジファンドは圧倒的な運用成績を残しているからこそ富裕層に選ばれているのです。

ヘッジファンドで資産運用するには既存客からの紹介が一般的ですが、ヘッジファンドの公式ホームページからアポイントをとることもできます。

ヘッジファンドでの運用が気になる方は、公式ホームページから問い合わせてみるといいでしょう。おすすめヘッジファンドについては下のランキングで紹介していますので良ければそちらも参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用