「不労所得」とは誰もが一度は心惹かれたことがあるワードではないでしょうか。

不労所得に興味はあるもののどうせ無理だろうと思っている方も多いのではないでしょうか。

ですが、きちんと手順を踏んだ上で正しく資産運用すれば十分実現可能です。

本記事では現実的な不労所得の達成方法について解説していきます。

また、別記事でも資産運用について解説していますので良ければそちらも合わせてご一読ください。

不労所得って何?

不労所得とはそもそも何を指すのでしょうか。

会社勤めをしていれば毎月お給料がもらえると思いますが、これは働いた分に対する給料で分かりやすいですよね!

一方で、労働に対する直接的な対価としてもらう以外の所得を不労所得と呼びます。

一般的には、不動産からの家賃収入や株式の配当などのイメージではないでしょうか。

※不労所得の例

- 不動産からの家賃収入

- 株式投資の配当

- 預貯金の利子/利息

- 投資信託の分配金

- 債券の利息

これらは全部、問題なさそうな資産運用ですよね!

では、なぜ「不労所得はやめとけ」なんて言われてしまうのでしょうか。

怪しい不労所得に要注意!

不労所得にマイナスなイメージがあるのは怪しい投資が紛れているからだと思います。

怪しいビジネス投資や金融商品投資

ビジネス投資やFX・仮想通貨への投資には注意が必要です。

商品は様々ですが、よく言われるのは次のような宣伝文句です。

こういった不労所得で毎月固定のリターンがもらえるような投資話は昔からずっとありますが信用してはいけません。

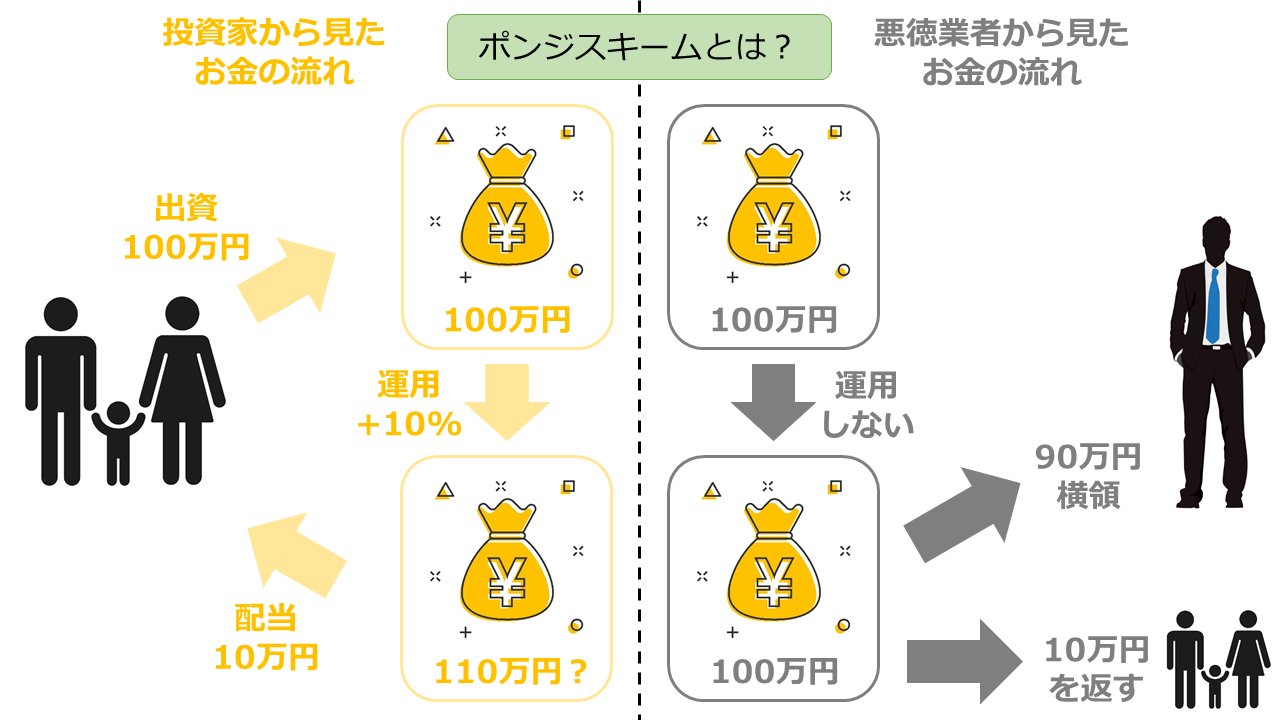

ほとんどがいわゆる「ポンジスキーム」と呼ばれる詐欺になります。

高額配当をうたって資金を集めておきながら、実際には資産運用など全くせず使い込んでしまう手法です。

これらの悪徳業者による勧誘の中で「不労所得」という言葉が使われるため、イメージ低下の一因となっています。

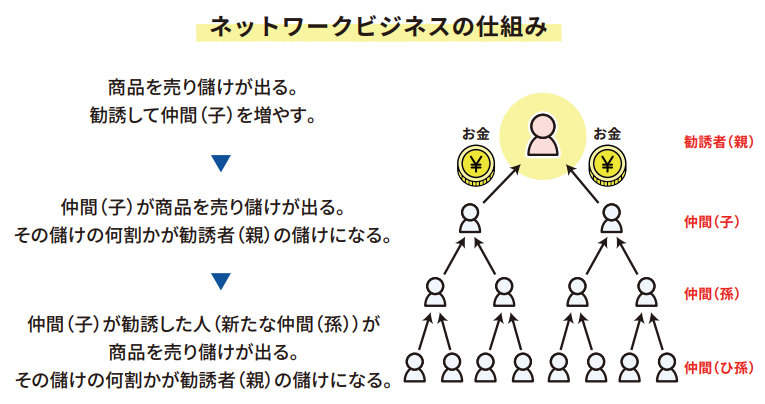

ネットワークビジネスにも要注意

また、違法ではありませんがネットワークビジネスにも注意して下さい。

ネットワークビジネスはマルチレベルマーケティングと呼ばれますが、一般的には「マルチ商法」や「ねずみ講」という単語が馴染み深いと思います。

参照:静岡県立大学

勧誘して仲間(子)を増やし、その仲間(子)の売上の一部が自分にも入るという仕組みです。

確かに不労所得を得られる可能性はあるのですが、儲かるのは早く始めた一部の親だけであり、大半が自分で購入した商品の処理に苦しみ、儲けが出るには程遠い結果となってしまいます。

健全な不労所得の実現に必要なこと

では、健全な不労所得を得るにはどうすればいいのでしょうか。

やはり「不動産投資」と「株式からの配当」が良い方法ではないでしょうか。

不動産投資から不労所得を得る方法

不動産投資は一度購入してしまえばそこまでやる事は多くありません。

もちろん賃貸者を募ったり管理をしたりという業務はありますが、専門の業者に手数料を払って任せることができます。

そして、収入は大きな家賃収入がありますので正に王道の不労所得と言えるでしょう。

ただ、問題点としては不動産を安く買わなければ儲からないという事です。高値でつかんでしまったら不労所得どころか借金地獄の始まりです。

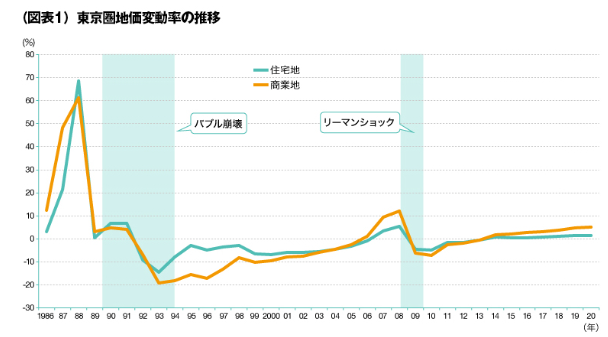

そして、いつ不動産が安くなるかは個人の努力でどうこうなるものではありません。例えばこれまでの不動産価格の推移を見てみましょう。

参照:三菱UFJ不動産販売

1980年代後半は右肩上がりで上昇し、バブル崩壊とともに急落、その後上昇するもまたリーマンショックで急落しています。

タイミングとしては、バブル崩壊後やリーマンショック後の激安時代に多くの不動産を取得できた人は、それらの不労所得だけで一生働かずに生きていけることでしょう。

まさに健全な不労所得だと言えます。

これを実現するには不動産を購入するタイミングはもちろん、その時に大量に取得できるだけの資本力が必要です。

ローンを組むとしても頭金として1億円程度は用意しておきたいところでしょう。

株式投資からの配当

続いての方法は株式投資からの配当です。

株式は保有しているだけで、配当金を得ることができます。不動産と違って本当に何もしなくて良いので正真正銘の不労所得となっています。

ただ、利回りとしてはそこまで高くありません。平均配当利回りは2%程度となっています。

もちろんもっと高配当の銘柄もありますのでランキングもチェックしておきましょう。

参照:Yahooファイナンス

一番高い銘柄でも6%となっています。そして、当然ですが長期的にビジネスが収益を上げ続ける安定企業を選ばなければいけません。

安定企業かつ高配当となると3%~4%程度が現実的でしょうか。

そうなると不労所得として、月30万円程度のまとまった収入を得ようと思うと元手が1億円以上は必要になってきます。

不動産投資、株式投資からの配当、いずれの戦略も不労所得を得られることは確かですが、元手が1億円程度は必要となっており非常にハードルが高い手段となってしまっています。

そこで、最後に1000万円程度からできる方法について解説していきます。

1000万円からできるおすすめの不労所得

資産運用のプロフェッショナルとは

1000万円~の資金で不労所得を狙うならヘッジファンドでの資産運用がおすすめです。

ヘッジファンドとは投資家から資産を預かり、代わりに運用する資産運用のプロフェッショナル集団です。主に株式や債券などで資産運用していきます。

自分で株式投資をするよりも、プロのヘッジファンドに任せた方が安定して長期で利益を出し続けることができます。さらにに完全にお任せなのでやる事もなく、まさに不労所得となっています。

ヘッジファンドと聞くとハイリスクハイリターンなイメージを持つ人もいるかもしれませんが、そんなことはありません。

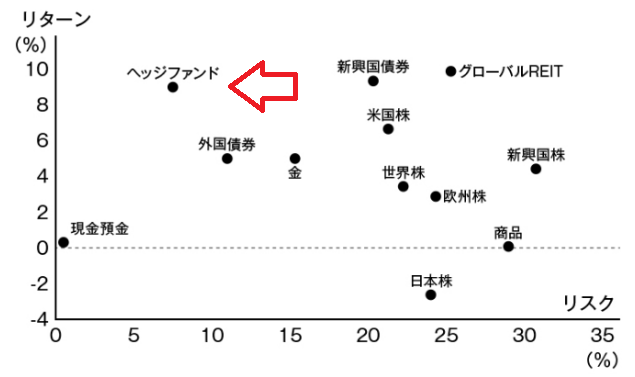

出典:総合法令出版

こちらはリスクとリターンの図ですが、ヘッジファンドは左側にありリスクが小さい部類でありながらも、他の右側にあるハイリスク商品と同じような9%ほどのハイリターンをあげています。

つまり、ヘッジファンドはリスクを抑えてハイリターンを得る効率のいい資産運用ができているのです。

どれくらいの不労所得が期待できる??

ヘッジファンドの利回りは9%となっていました。仮に1000万円を資産運用すると年間90万円の収入です。

もちろん、これだけで生活できるわけではありませんが、かといってこれ以上の高利回りを狙うとなると現実的ではありません。

十分な不労所得を得たければ、利回りを上げるのではなく元手を増やすことを目指しましょう。

ヘッジファンドの気になる実績は?

ヘッジファンドでは、なぜ効率のいい資産運用が実現できているのでしょうか。

それは、各金融機関で結果を出した人だけが独立してヘッジファンドを立ち上げられるからです。

金融の最前線で活躍したファンドマネージャーが様々な運用戦略を駆使して資産運用を実践していきます。

個人投資家では選べないような方法も、ヘッジファンドなら実践できます。

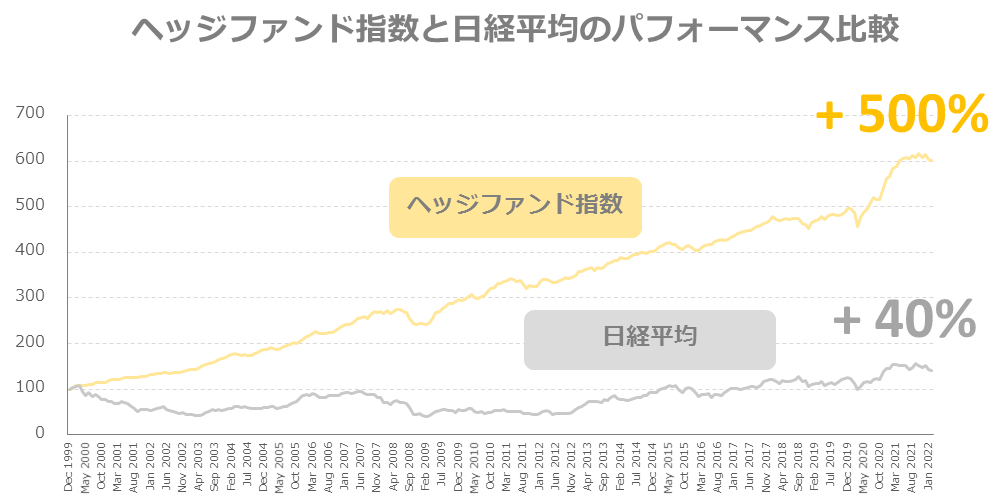

その結果、ヘッジファンドの過去のパフォーマンスは凄まじいものとなっています。

こちらは日経平均と3,000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数を比較したものになります。

日経平均が40%しか成長していないのに対して、ヘッジファンド指数は+500%と12倍以上も成長しています。

ヘッジファンドのスゴさがお分かりいただけたでしょうか。

個別のヘッジファンドについては下のランキングでもさらに詳しく解説していますので気になる方はそちらも合わせてご覧ください。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用