医師や勤務医をされていてこのような悩みを抱えている方も多いのではないでしょうか。

医師が高収入であることは誰もが知るところですので、節税に関する各企業からの勧誘も多いと思います。

ですが、ハッキリ言って「節税」はおすすめできない危ないものが多いです。

本記事では「節税」よりも「資産運用」の方が医師にとっておすすめできる理由を解説していきます。

- 節税を検討していた方

- 高収入を活かす方法はないかと考えていた方

- タンス預金の使い道を検討している方

このような方はぜひ参考にしてみて下さい。

また、別記事でも資産運用について解説していますので気になる方はそちらもご一読ください。

節税って本当にお得?

医師の方、特に勤務医の方だと給与として収入を得ている方が多いと思います。

そうなると次のように感じる方も多いのではないでしょうか。

何だか節税がすごくお得な行為、個人事業主や法人がすごく得しているように感じるかもしれません。しかし実はそんなことはありません。むしろ給与所得者が得をしている場合もあります。

節税とはいったい何なのか、簡単に仕組みを見ていきましょう。

どっちがお得?給与所得と事業所得

節税の仕組み

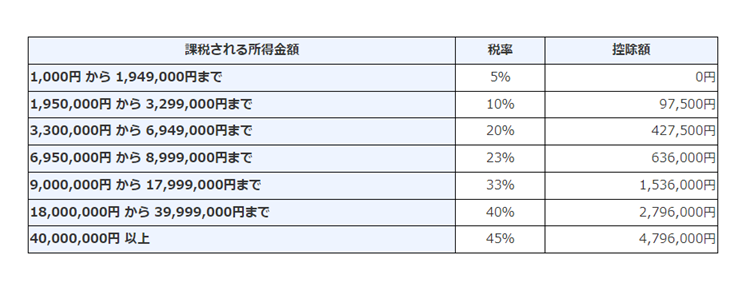

まずは税金の仕組みです。いろんな税金がありますが一番大きいのは所得税でしょう。

日本では累進課税制度が採用されているので収入が増えていけばそれに合わせて所得税も上がっていきます。

出典:国税庁

年収900万円から税率は一気に33%に上がり、さらに1800万円以上となると所得税は40%にもなります。

これに住民税を足すと43%から50%ですね!一般の方だと一部の高所得者しかこの水準に達しませんが、医師の方だとほとんどの方が43%~50%以上の所得税・住民税を支払っているのではないでしょうか。

ここから、さらに年金や保険の支払いもありますので節税したくなるのも当たり前ですよね!

そして、いわゆる節税と呼ばれるものの多くは、収入から一定の金額を引く(控除する)ことで、実際の所得よりも課税対象の所得を引き下げることができます。

いわゆる所得控除と呼ばれるやつですね!

一般的には次のような項目でかかったお金を所得から引くことができます。

- 医療費

- 生命保険料

- 社会保険料

- 寄付金

など

では、給与所得者と事業所得者どっちがお得なのか見ていきましょう。

事業所得者の控除とは?

先ほどの医療費などの控除はどんな人でも使える控除です。

さらに、事業所得者の人たちは事業にかかった経費を収入から引くことができます。

例えば仕事をするのにパソコンを買ったら、その経費は当然売り上げから引いて残った分を利益にすべきですよね?

一方で給与所得者から見たら、パソコンを買ってそれを経費にできるなんてうらやましい!となるわけです。

ただ、当然ですが仕事に関係するものしか経費に計上することはできません。

プライベート旅行やプライベートな高額ショッピングは基本的には経費にすることはできないのです。

ただ実際には完全に日々の生活が仕事とプライベートに分かれているわけではないので、判断に迷う部分もあると思います。

しかし、例えば毎月10万円を経費として計上したとしましょう。そうすると年間120万円の費用を収入から引くことができるのです。

さらに、事業所得者はおおむね65万円の特別控除も利用できますので185万円を収入から引くことができます。

給与所得者の控除とは

185万円も控除できるなんて羨ましいですよね!その分、給与所得者は損しているのではないか?そんな風に感じてしまいますが実際にはそんなことはありません。

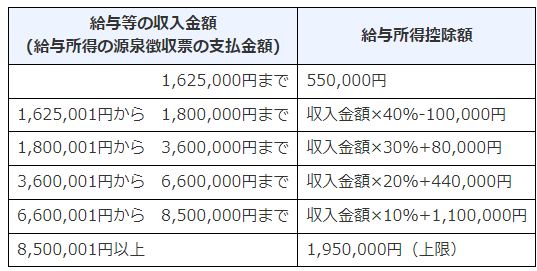

なぜなら、給与所得にはわざわざ領収書を集めなくても給与所得控除というものが初めからついているからです。

収入によって控除額が違いますが、次のようになっています。

出典:国税庁

850万円を超えると195万円の控除額です。医師の方だと多くの方がこちらに該当するのではないでしょうか。

わざわざ色々な領収書を集めなくても元々195万円の控除がついているのです。これは先ほどの事業所得の例より大きいです。

お得なのは?

給与所得者の方が控除額が多くなり得るというのは意外な人も多いのではないでしょうか。

もちろん、事業所得者が無理やりグレーな支出も経費として計上すれば控除額を大きくできるかもしれません。

ですが、それにしたって限界はあります。さらに、事業所得者には事業税もかかりますし、1000万円以上になると消費税10%も支払わなければいけないのです。

事業所得者が優遇されていて、給与所得者が不利ということは全くないと言えます。

もちろん最終的な税額は個々人によってケースバイケースですが、節税に疎い給与所得者がすごく損をしているわけではないのです。

「節税」を売り文句にする勧誘に要注意

医師向け不動産投資には要注意

とは言え、節税と聞くとちょっと心惹かれてしまいますよね。

そんな気持ちを利用して、勧誘してくる悪徳業者も多いので注意してください。

特に不動産業者が「節税」をキーワードに営業して来ることが多いです。ですが絶対やらないようにしてください。

不動産業者にとって医師は格好の的なのです。

医師が不動産業者にカモにされる理由

なぜ医師は不動産業者に狙われるのでしょうか。それは不動産を買う力が非常に高いからです。

- 高収入

- 社会的信用がありローンを億単位でひっぱれる

- 忙しくて細かく不動産を見ない

- 投資に疎い人が多い

そして、不動産投資でよく営業文句で言われるのが節税効果です。

節税効果は毎年同じ金額受けられるわけではなく、どんどん少なくなっていきます。

節税効果に惑わされて、不動産投資自体でマイナスが出得るような物件は絶対買わないようにしてください。

資産を増やすためには

効果の薄い「節税」にこだわるよりも初めから有効な資産運用を模索することがおおすすめです。

例えば1000万円~3000万円くらいの年収の人が、いろいろ節税を頑張ったとしても数万円~数十万円くらいの影響しかないでしょう。

場合によっては節税を売り文句にした不動産投資などに引っかかってしまう可能性もあります。

一方で、1000万円~3000万円といった金額を資産運用すれば、数十万円~数百万円のインパクトがあります。

つまり、資産運用の方が影響が大きいので絶対に「節税」より「資産運用」にフォーカスすべきなのです。

タンス預金にも有効!医師におすすめな資産運用

有効な資産運用とは

では、一体どんな方法で資産運用していけばいいのでしょうか。

おすすめの資産運用方法は「ヘッジファンド」での資産運用です。

ヘッジファンドは富裕層の資産を預かり代わりに資産運用するプロフェッショナル集団です。

独自の運用戦略で投資信託などではマネできないハイレベルな資産運用を行います。

投資家はヘッジファンドに資産を預けるだけでプロのハイクオリティな資産運用サービスを受けることができるのです。

腕のいいヘッジファンドであれば利回り10%~を期待することも可能です。

ヘッジファンドを利用できる条件

ただ誰でも簡単にヘッジファンドを利用できるという訳ではありません。

基本的にヘッジファンドは富裕層向けサービスのため少額では相手にしてもらえません。

欧米のヘッジファンドでは1億円以上が当たり前です。日本のヘッジファンドでは1000万円以上としているところが多いようです。

また、タンス預金がいっぱいあってどうしようか悩んでいる方にもヘッジファンドはおすすめです。

ヘッジファンドは大きなお金を取り扱うことを前提としているため、多額のタンス預金を運用してもらうことも可能です。

詳細は別記事にて解説していますのでよければそちらも参照してみて下さい。

いずれにせよ、まとまった金額の資産運用にはヘッジファンドが最適だと言えます。

ヘッジファンドが富裕層に愛される理由

では、なぜこれほどヘッジファンドは富裕層に選ばれるのでしょうか。

それは、ヘッジファンドが圧倒的な実績を残しているからです。

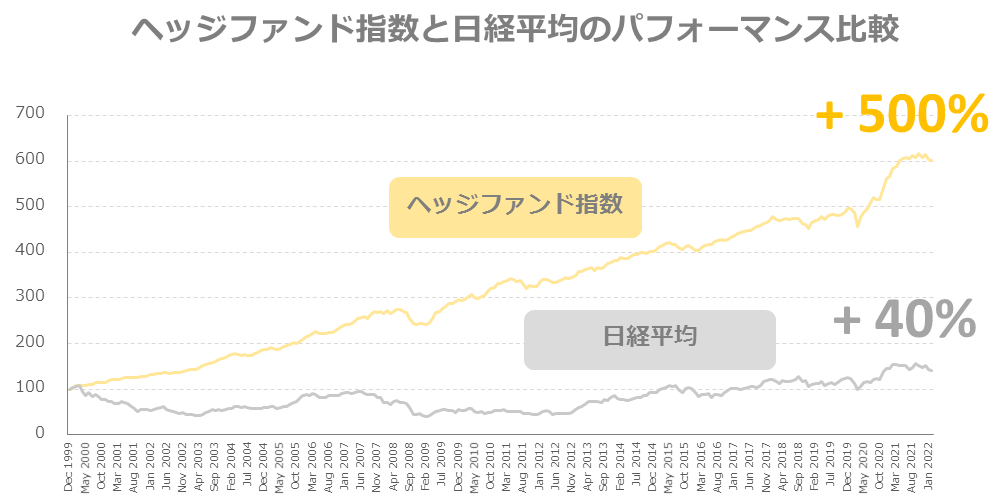

こちらのヘッジファンドと日経平均の比較を見てください。

1999年末から日経平均は40%しか成長していないのに対して、ヘッジファンド指数は+500%と12倍以上の成長を見せています。

ヘッジファンド指数は3000を超えるヘッジファンドのパフォーマンスをまとめたものになりますので、ファンド差はあるものの安定してヘッジファンドの運用能力が高いことがうかがえます。

運用パフォーマンスが素晴らしいからこそヘッジファンドは富裕層に選ばれているのです。

ヘッジファンドで資産運用するためには、既存投資家からの紹介が一般的な方法です。

ですが、知り合いがいなければヘッジファンドのホームページから問い合わせて説明を受ける方法もあります。

個別のヘッジファンドについては、下記のランキングで紹介していますので、ヘッジファンド投資を検討したい方はぜひホームページをチェックして問い合わせてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用