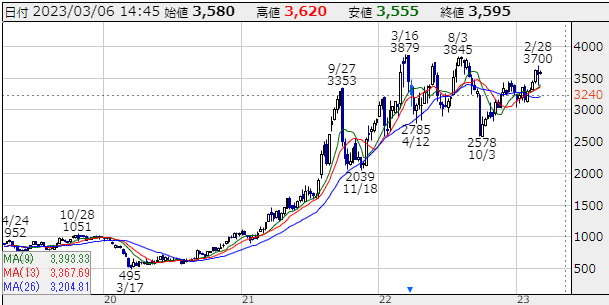

商船三井株は急落や急上昇を繰り返しながらも爆発的に成長し続けています。

2020年3月から考えると7倍以上に成長しています。これだけ株価が上昇すれば否が応でも注目を集めますよね。

さらに、商船三井株は配当も非常に高いためより注目されています。

出典:Yahooファイナンス

その配当利回りは何と+15.51%と堂々のランキング1位となっています。

ちょっと待ってください。株価がすごく上昇してしまった今、本当に投資のタイミングなのでしょうか?

冷静に分析していきたいと思います。商船三井株への投資を考えている方はぜひ参考にしてみて下さい。

また、別記事でも個別株について解説していますので良ければそちらも合わせてご覧ください。

商船三井はどんな会社?

会社概要

まずは、商船三井がどんな会社なのかから見ていきましょう。

商船三井は様々なタイプの船を保有し世界中にあらゆるものを輸送する大手海運会社です。

ドライバルク船イメージ

出典:商船三井株式会社

- ドライバルク船

- 油送船

- 風力エネルギー関連事業

- LNG船

- 海洋事業

- 自動車船

- フェリー/内航PORO船

- コンテナ船

- ターミナル

- ロジスティクス

ロジスティクスなんかもやっていますが、メインはあくまで海運業です。海運会社は割と投資会社のような側面がありどのようなポートフォリオを組むのか会社のカラーが出ます。

ライバルの日本郵船は割と「陸」、「海」、「空」に分散しリスクヘッジしていく方針ですが、商船三井はドンとリスクをとって海運に集中投資していく企業風土だと思います。

商船三井の株価はなぜ上がるのか?

近年の経営成績をチェック!

さぁ、それでは、そんな商船三井の株価が上がっている理由はどこにあるのでしょうか。

その謎に迫るためまずは業績からチェックしていきましょう。

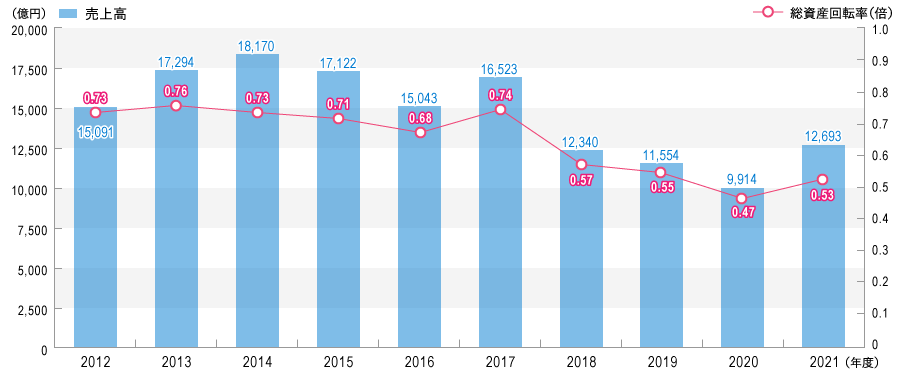

商船三井の売上高の推移はこちらです。

出典:株式会社商船三井

売上高はそこまで大きく変化していませんね。2020年、2021年もそこまで大きな変化は見られず、株価が7倍になった理由は見当たりません。

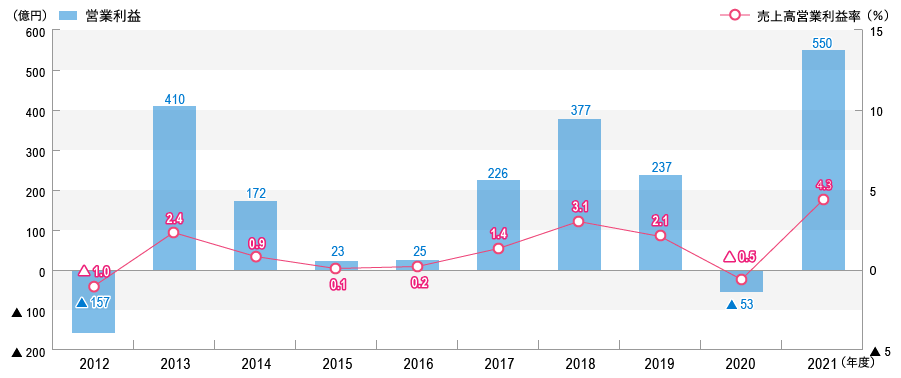

続いて、営業利益を見てみましょう。

出典:株式会社商船三井

こちらはプラスになったりマイナスになったりしながら多少変化していますね。2021年も急増しているように見えますが、2018,2019年の水準から見ると2倍程度で爆発的な株価の成長と比較するとやや弱いですね。

一体何が起こっているのでしょうか?

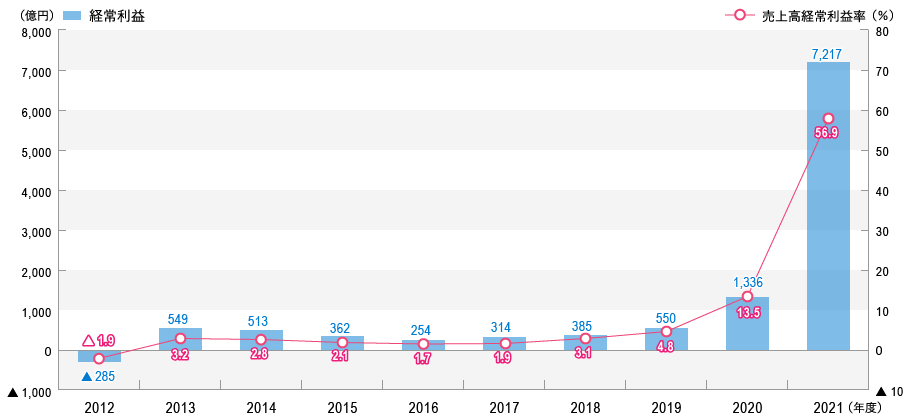

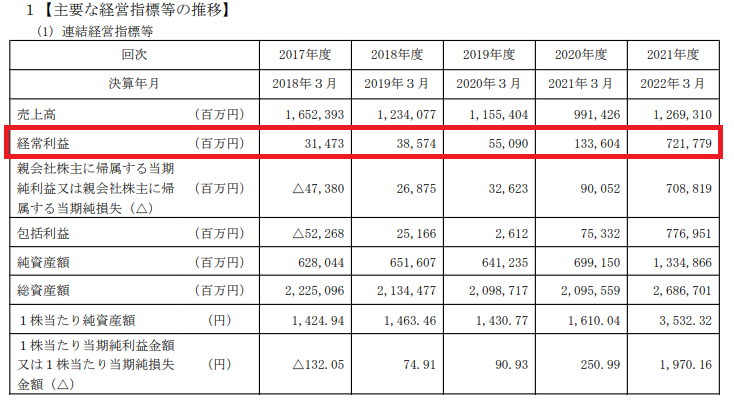

まだよくわからないので経常利益も見ていきましょう

出典:株式会社商船三井

おぉ、これはあからさまな変化が見られますね!2021年の経常利益は7,217億円と圧倒的な上昇を見せています。

利益が絶好調の理由とは

では、ここまで経常利益が爆発的に成長した理由はどこにあるのでしょうか。

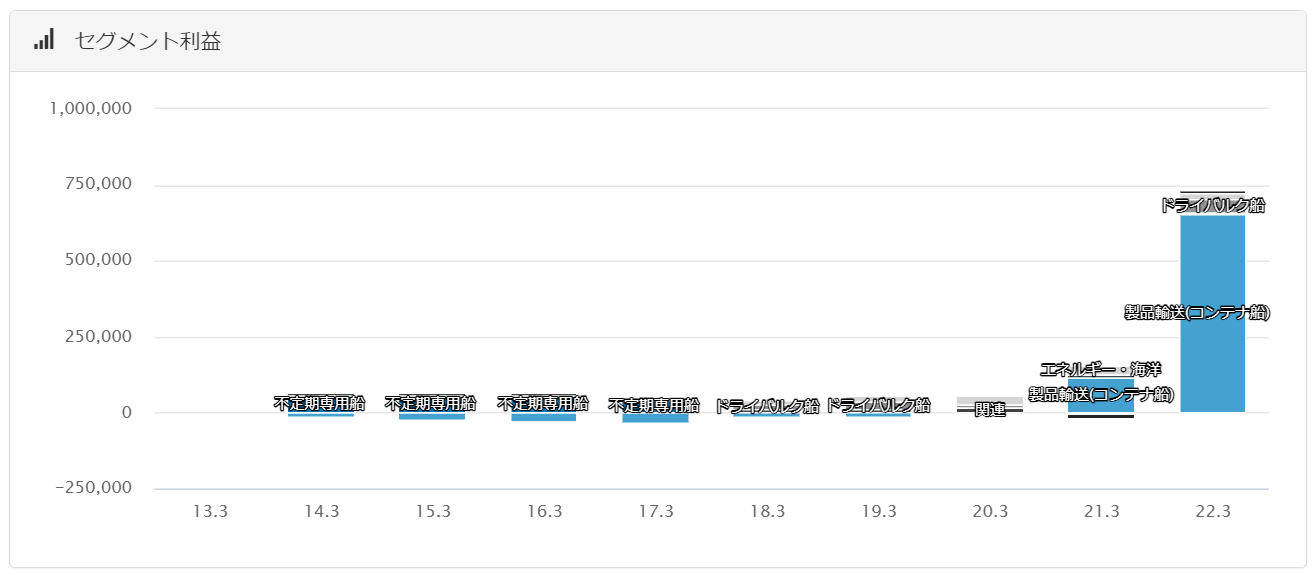

セグメント別の利益を見てみましょう。

出典:バフェットコード

はい!これを見ると理由は明らかですね。コンテナ船部門の利益が爆発的に増えたので全体の利益も急増し、株価も上昇したのです。

この背景には、2020年にコロナウイルスが流行し物流の需要が増えたことがあります。

しかし、一方でコロナウイルスやウクライナ情勢などによりサプライチェーンは混乱し思うような供給ができませんでした。

さらに、船の建造には少なくとも1~2年はかかり新しい船を作り始めてもすぐには現場に投入できないため、足元では需給ギャップが拡大し運賃が高騰したのです。

ちなみに2017年から商船三井と日本郵船、川崎汽船の3社は定期コンテナ船部門を統合し新会社「Ocean Network Express」を設立しています。

頭文字をとってONEと呼ばれており、持分法適用会社なのでコンテナ船の利益は営業外収益に計上されます。ですので、営業利益ではなく経常利益が爆発的に成長している形となっています。

配当利回りが極端に高い理由を分析

商船三井の配当事情とは?

そして、株価の急成長と共に配当も非常に高額となっています。

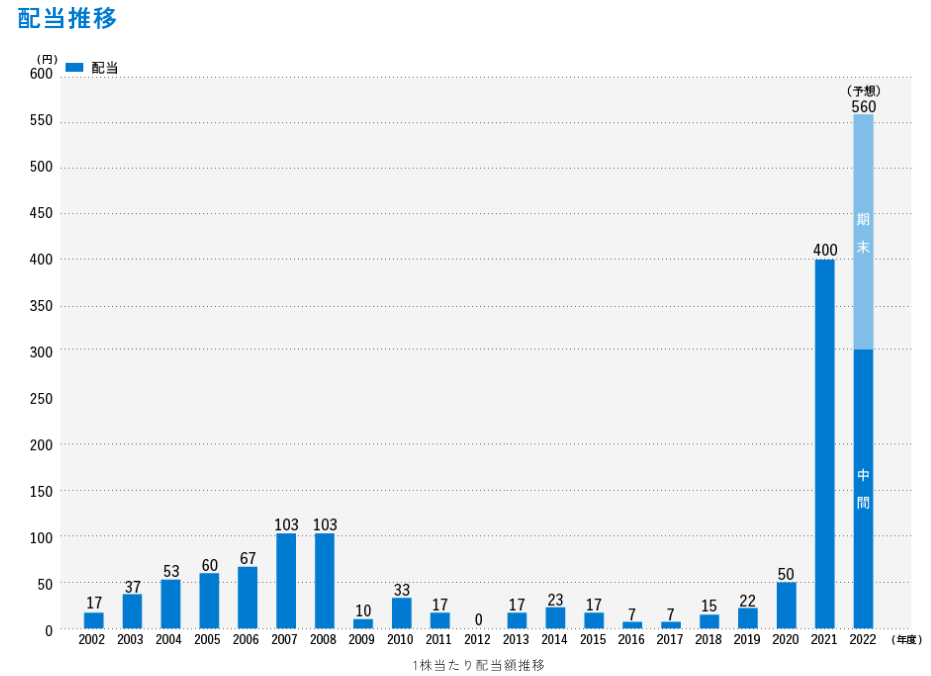

商船三井の配当の推移を見てみましょう。

出典:株式会社商船三井

過去には0円になった年もありますが、2021年、2022年の配当額が飛び抜けて高いですね。

会社の説明を見ると、2022年度は配当性向25%を予定しているとの事です。

配当性向は純利益の内、何%を投資家に還元するのかという指標ですが、日本企業の平均が30%程度と言われているので、商船三井は平均かやや下回るくらいの水準です。利益から配当する割合としては普通です。

でも、配当額はとても大きいですよね。

つまり、これだけ商船三井の配当が高いのは単純に利益がものすごく大きかったからだと言えます。

なぜ商船三井の配当利回りは高いのか?

そして、配当利回りも15%も、とても大きいですよね。普通に考えたらもっと株価も上がって良いはずです。

普通なら株価が上がり、配当利回りも下がっていくはずです。

では、なぜ今の割安な株価にとどまっているのでしょうか?

それは、今の爆発的な利益は今後続かず、今の高額配当もその内なくなるとみんなが思っているからなのです。

こう思う人が多いからこそ、配当利回りが非常に高い水準で維持されているのです。

商船三井の株は買うべき?売るべき?

さぁ、それでは急成長していて高配当の商船三井株は、結局買った方が良いのでしょうか?やめといた方が良いのでしょうか?

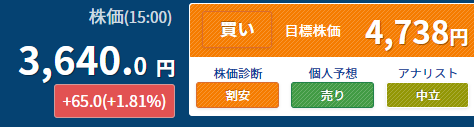

適正株価を知るべく「みんかぶ」をチェックしてみましょう。

出典:MINKABU

目標株価は4,738円となっていて「買い」の表示が出ていますね。

みんかぶによると「4,738円」が目標株価となっています。

ちょっと待ってください。これだけではまだ分からないのでもう少し詳しく見ていきましょう。

商船三井の株価を予想しよう!適正価格はいくら?

商船三井の金融資産から考える

では、商船三井の株価の目安はどれくらいか、独自に計算していきたいと思います。

まずは、金融資産から考えていきましょう。

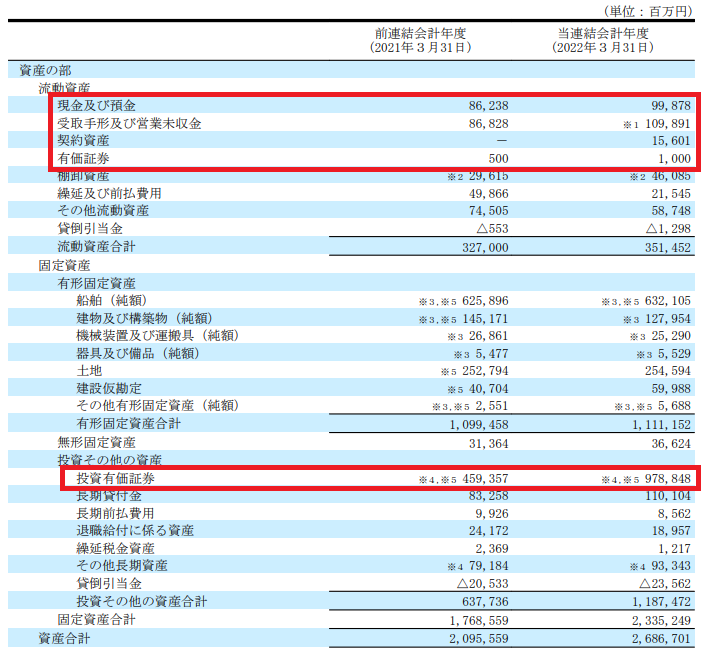

出典:株式会社商船三井

現金性の資産を抜き出してみましょう。

- 現金及び預金 998億円

- 受取手形及び営業未収金 1,098億円

- 契約資産 156億円

- 有価証券 10億円

- 投資有価証券 9,788億円

合計 1兆2,050億円

投資有価証券の9,788億円に関しては前年比5,000億円以上も増加しています。これは先程のコンテナ船会社のONEが爆発的に利益を出し純資産が急増したためだと考えられます。

今回はそのまま採用しますが、安全に試算するならONEの資産状況をさらに精査するのも有効だと思います。

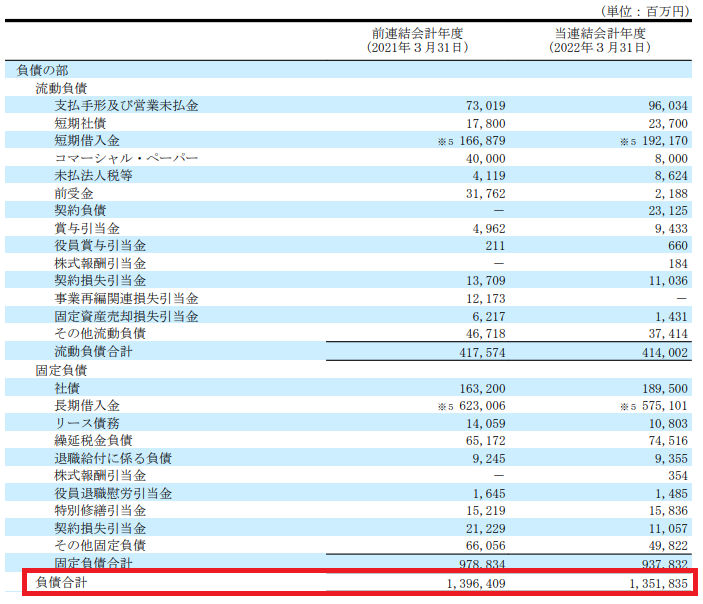

では、続いて負債をチェックしてみましょう。

出典:株式会社商船三井

負債合計は1兆3,518億円となっています。

先程の金融資産合計から引くと

1兆2,050億円 – 1兆3,518億円 = -1,468億円

です。

これをは発行済株式数(361,885,833株)で割ると

-405円

です。

金融資産から考えると一株当たり「マイナス405円」という結果となりました。

商船三井は現金性の高い資産として保有する分は少なく、積極的に投資していることが分かります。

その投資が上手くいっていればいいですが、どっちに転ぶか分からない部分もあるので投資家からするとより判断が難しくなってきますね。

商船三井の利益から考える

続いて、利益から商船三井の株価を考えていきましょう。

コンテナ船会社のONEの利益が営業外収益に計上されることから経常利益をベースに考えていきましょう。

経常利益の推移はこちらです。

出典:株式会社商船三井

2020年度、2021年度の利益が飛び抜けて高くなっていますね。

安全のためにこの飛び抜けて高い2年を除外して2017-19年の3年を平均して考えていきましょう。

3年平均すると経常利益は417億円です。

割引率を10%として考えると、商船三井の事業価値はざっくり次のように計算できます。

(事業価値)=(経常利益)×(1-法人税)/(割引率)=2,919億円

これを発行済株式数(361,885,833株)で割ると、

一株当たりの事業価値は806円です。

先程の金融資産のマイナスと合わせると

-405+806=401円

適正株価は401円という結果となってしまいました。

利益がバブル以前の状態に戻ると401円まで株価が下がってもおかしくないということになります。

ちなみに2022年の経常利益7,217億円がずっと続くとすると一株当たりの事業価値は13,959円になります。

今の株価が3,600円程度であることから、さすがに2022年の利益水準が続くと思っている人はいなさそうですね。

ただ逆算すると、今の株価が適正水準となるには2,000億円くらいの利益が必要です。

バブルが始まった2020年でさえ1300億円であったことを考えると、これは高すぎる期待だと思います。

ですので、今の商船三井の株価は割高だと言えます。

商船三井の今後の株価はどうなる?

さて、現在の商船三井の株価は割高ですから今から投資するのはおすすめしません。

では、今後の株価はどうなっていくでしょうか?

商船三井は恐れずにリスクを取って船隊ポートフォリオを組み利益を上げていこうとする企業です。

業績は今後の市況に大きく左右されることになります。

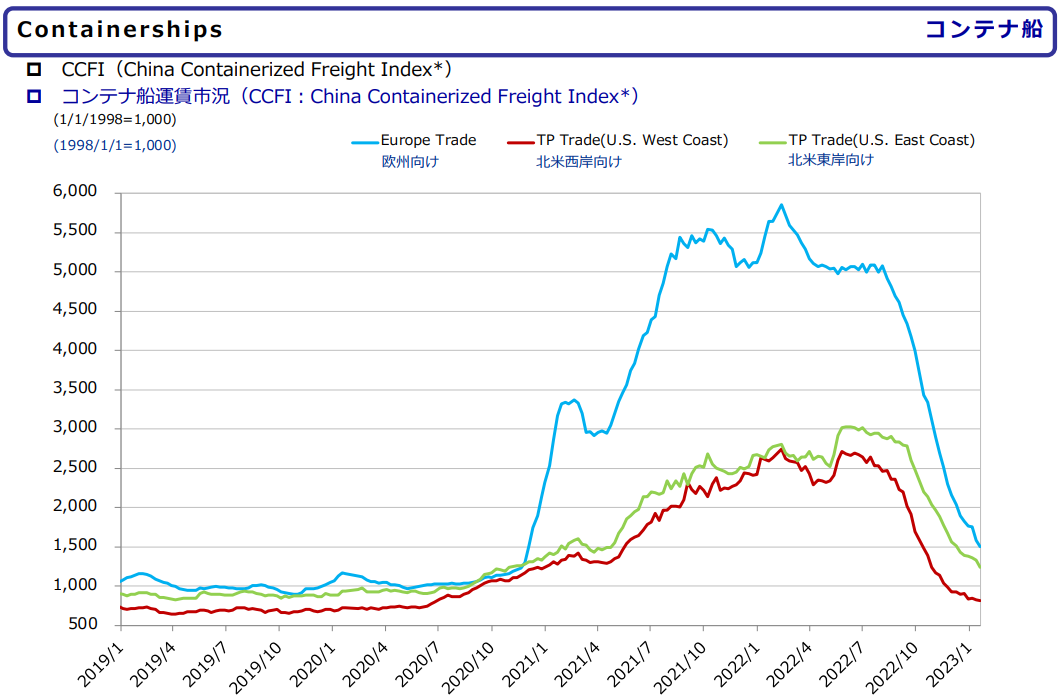

稼ぎ頭であるコンテナ船の市況は今後どうなるでしょうか。

出典:株式会社商船三井

2020年に高騰した運賃市況は、しばらく高止まりを続けていましたが2022年末から急激に下落しています。

バブル前の状態に戻りつつありますね。つまり、今後はあの爆発的な利益は期待し辛いのです。

そうなると、いよいよ今の株価は割高ということになり、先程計算した401円まではいかないかもしれませんが、1,000円を切ってもおかしくありません。

商船三井株の今後のさらなる上昇に期待するのは難しいと言えるでしょう。

コロナや世界情勢の変化という特別な事象があっての株価急上昇でしたが、それをきちんと掴まれた方はすばらしい資産運用をされたと思います。

海運は割とギャンブルな業界なので、海運株で大きく資産を増やしたなら次はそれをしっかりと守りつつ運用することが重要だと思います。

資産を守りながら増やす運用ならヘッジファンドがおすすめです。

ヘッジファンドは富裕層専門の資産運用サービスで、欧米の富裕層に選ばれてきた投資手法です。

日本のヘッジファンドは玉石混淆ですが、信頼できるヘッジファンドを下のランキングでまとめていますので投資先をお探しの方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用