貯金が2000万円を超えてくると精神的にもかなり余裕が出てきて、まとまった金額を資産運用すべきタイミングとなってきます。

2000万円を貯金のままにしておくのはあまりにもったいないです。

今回は貯金が2000万円超えたらやるべき資産運用について解説していきます。

また、まとまった金額の資産運用については別記事でも解説していますので良ければそちらも合わせてご一読ください。

貯金が2000万円超えたら資産運用すべき理由

貯金のままだと実質的にお金が減る?

貯金は確かに安全ですが、実質的にお金が減ることはあり得ます。なぜなら、インフレが発生すると物価が上がりお金の価値が減ってしまうからです。

例えばこれまで100万円で買えていた車が200万円に値上がりしたら、貯金2000万円あっても実質1000万円に減ってしまうのと同義です。

気になるインフレ率はどれくらい?

では、いったいどれくらいの割合でインフレが発生しているのでしょうか。

最近の日本のインフレ率の推移は次のようになっています。

約2%から4%ほどを推移しており、かなり高い水準となっています。

これまでの日本ではデフレが続いていることが多かったので、インフレに対して準備ができていない人が多く、貯金が絶対的に正しいものだと思いがちです。

ですが、インフレが発生すると貯金の価値は大きく減ってしまうので、本来は貯金から資産運用に切り替えて備えておく必要があります。

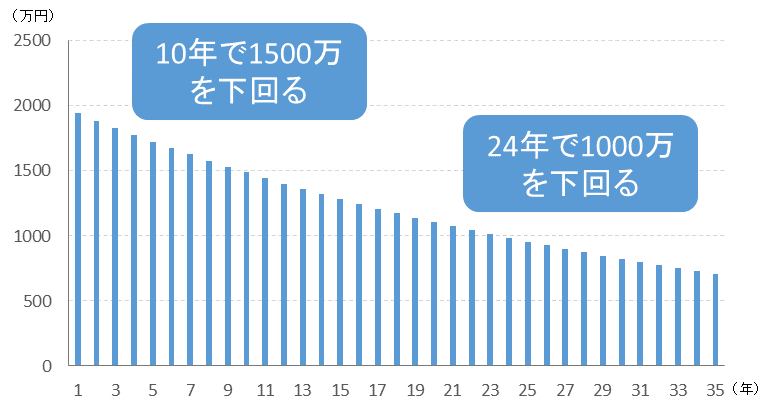

仮に3%のインフレが続いていくとしたら貯金2000万円の実質的な価値はどうなるでしょうか。

シミュレーション結果は次のようになります。

10年で1500万円を下回り(マイナス25%)、24年たつと半額の1000万円を下回ります(マイナス50%)。

当然貯金額が増えればマイナス額も増えますので、今手元に1億円の貯金があると安心しているあなたも3%のインフレが発生したら、10年で貯金は7500万円まで減ってしますのです。

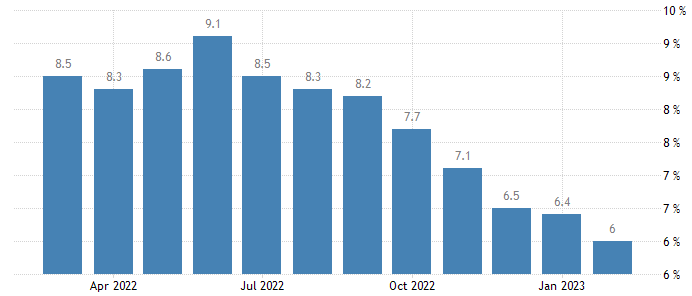

世界基準では更なるインフレ!?

ちなみに日本のインフレ率はこれでも抑えられている方です。

世界に目を向けると、もっと高いインフレ率で推移しています。

世界No.1の国である米国の推移を見てみましょう。

このように6%~9%を推移しており、非常に高い水準となっています。

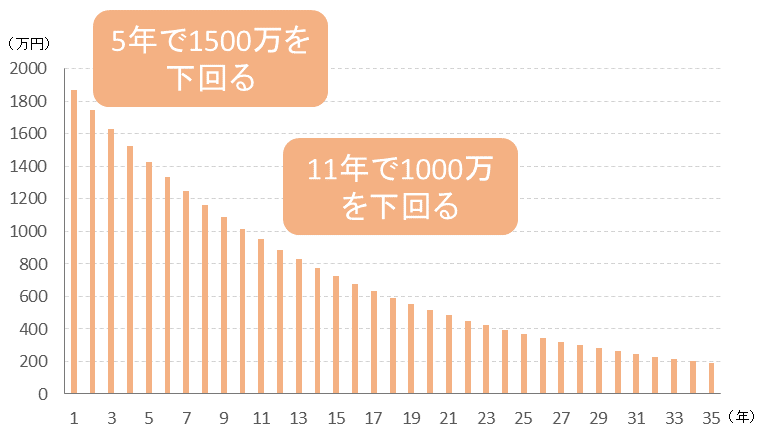

仮にインフレ率が7%で推移したら、2000万円の貯金の価値はどのように推移していくでしょうか。

5ねんで1500万円を下回り(マイナス25%)、11年で1000万円を下回っています(マイナス50%)。

インフレに備えるためにも、貯金のままにしておくのではなく資産運用することが必須なのです。

では、具体的にはどのような方法で資産運用していけばいいのでしょうか。

貯金2000万円のおすすめ運用方法

2000万円のようにまとまった金額を運用する方法はいくつかあります。

大まかに自分自身で資産運用するものと、金融機関などに任せて資産運用する方法に分かれます。

【自分自身で運用する方法】

- 株式投資

- 不動産投資

【金融機関に任せる方法】

- 投資信託

- ファンドラップ

- ヘッジファンド

株式投資や不動産投資は、資産運用が好きで好きで仕方なくて、生きがいとして調査研究に没頭できる人たちが選ぶ方法ですので今回は除外します。

今回は、人にお任せで運用する方法に絞って解説していきます。では、これらの運用方法の特徴を比較してみましょう。

| 投資信託 | ファンドラップ | ヘッジファンド | |

| 最低出資金額 | 100円~ | 300万円~ | 1000万円~ |

| 利回り | △ いまいち |

△ いまいち |

◎ 良い |

| 運用戦略 | △ 一般的 |

△ 投信と一緒 |

◎ ハイレベル |

| 安定性 | △ 相場次第 |

△ 相場次第 |

◎ どんな相場でも対応 |

| ファンドマネージャー | △ 会社員 |

△ 会社員 |

◎ プロフェッショナル |

結論としては、貯金2000万円超えたらヘッジファンドで資産運用するのがおすすめです。

貯金2000万超えたら投資信託で資産運用!?

投資信託の種類

世の中には数多くの投資信託がありますが、ざっくり分けると以下のような分類となっています。

- インデックス型

- テーマ型

- レバレッジ型

インデックス型

特定の株価指数に連動するように運用される投資信託です。手数料も安いですしアリといえばアリですね。

ただし、運用成績はマーケットの調子次第となるので大きなリターンは狙いにくいですし、短期的に含み損が大きくなることも結構あります。

テーマ型

例えば「フィンテック」、「5G」、「DX」といったテーマを掲げ、それに関連する企業群に投資します。

投資家にとっては投資先が非常にイメージしやすく、人気があるシリーズとなっています。

しかし、逆に言うと投資信託ができた時にすでに高値になっている事が多く、流行が終わると一気に値下がりしてしまう事もよくあります。

レバレッジ型

こちらはレバレッジをかけて実際に持っている金額以上の取引をできる投資信託です。例えば「楽天日本株4.3倍ブル」などです。

日本株が上がれば大きな利益を得られますが、下がれば大きな損失が発生します。短期での取引になるのでギャンブルをやっているのと変わりません。

お金がみるみる溶けてしまう人も多くいます。

貯金2000万円を資産運用する時に、絶対に選ぶべきではない投資先となっています。

投資信託の総評

それでは、投資信託についてまとめておきましょう。

投資信託は最もお手軽に始められるのが利点です。100円からと誰でも資産運用できる金額となっています。さらに、銀行や証券会社で販売しているので誰でも簡単に購入することができます。

一方でこれまで見てきた通り、資産運用の内容自体は決して良いとは言えません。基本的には金融機関が利益を得るための手段となっており、多くの個人投資家が食い物にされているのが現状です。

こういった方がお試しで資産運用をするならいいかもしれません。

貯金2000万円超えたらファンドラップで資産運用!?

ファンドラップは富裕層向け?

では、続いてファンドラップについて見ていきましょう。

金融機関はファンドラップについて大体次のような説明で勧誘を行っています。

最低出資金額は300万円の所が多く、投資信託は一線を画すサービスに見えます。

しかし、騙されてはいけません。ファンドラップは決して富裕層向けの上質なサービスではありません。

詳細について見ていきましょう。

ファンドラップの驚きの実態とは!?

ファンドラップは金融機関と投資一任契約を結び、お任せで資産運用する方法です。

こういわれると思いますが、実際の投資先は投資信託となっており、実質「投資信託を選んでもらうだけの役割」に過ぎません。

さらに、投資先も系列会社の投資信託が選ばれたり、ファンドラップと投資信託で手数料が二重にかかったりと良いことなしです。

更なる詳細については別記事でも詳しく解説していますので良ければそちらも合わせてご一読ください。

貯金2000万円超えたらヘッジファンドで資産運用!?

ヘッジファンドはなぜ富裕層に選ばれる?

ヘッジファンドは欧米の富裕層に選ばれてきた、高品質な資産運用サービスです。

それぞれのヘッジファンドが独自の運用戦略を持って、ハイレベルな資産運用を行います。

基本的には限られた人たち向けのサービスとなるため、運用に対する規制は厳しくなく、純粋に利益を追求した資産運用を実践することができます。

ヘッジファンドの投資戦略には例えば以下のようなものがあります。

- グローバルマクロ

- マーケットニュートラル

- イベントドリブン

- アクティビスト

グローバルマクロ戦略を採用している有名なヘッジファンドには、レイダリオ率いるブリッジウォーター・アソシエイツなんかがありますね。

レイダリオ氏はその類稀なる運用能力でファンドを成功させ、報酬として1400億円もらったこともあります。

欧米の富裕層は資産運用するとなったら、まずヘッジファンドを選んでいます。

ヘッジファンドの利回りは!?

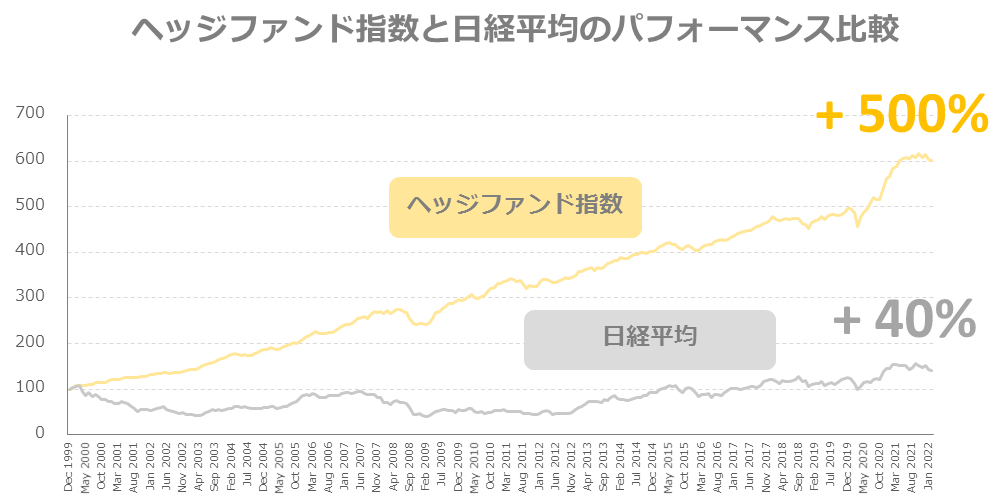

実際どれだけヘッジファンドの資産運用はスゴイのか気になりますよね。

もちろの個々の成績はヘッジファンドによるのですが、3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数の推移を見てみましょう。

日経平均との比較結果はこちらです。

日経平均が40%しか成長していないのに対して、ヘッジファンド指数は+500%も成長しています。

その差は+460%とヘッジファンドのパフォーマンスは圧倒的ですね。この利回りの高さがヘッジファンドが愛される理由となっています。

ヘッジファンドの最低出資金額とは

ヘッジファンドは欧米で発展してきましたが、その出資のハードルは高く100万ドル以上が一般的です。日本円で言ったら1億数千万円以上ですね。

この金額をぽんと投資できる人はあまりいないでしょう。ですが、日本のヘッジファンドは1000万円~から投資できる所が多いです。

もちろんこの金額も決して小さくありませんが、貯金が2000万円超えたからこそヘッジファンドで資産運用できるとも言えます。

一般の多くの人はヘッジファンドで資産運用したくてもなかなかできないのです。

貯金が2000万円を超えてヘッジファンドを選べる状況なのであれば、投資先はヘッジファンド一択と言えるでしょう。

貯金2000万円超えたら資産運用でリタイア可能!?

では、最後にヘッジファンドで貯金2000万円を資産運用したシミュレーションをしてみましょう。

腕の良いヘッジファンドであれば利回り10%~が期待できますが、少し抑えて7%で運用できた場合を考えてみましょう。

貯金2000万円は次のように増えていきます。

仮に35歳からヘッジファンドで2000万円を資産運用したら49歳で5000万円を突破する計算です。

35歳までに2000万円貯められた人は、追加で貯金もできるはずなので5000万円を大いに超える資産ができているはずです。

状況や生活水準によってはリタイアも可能でしょうし、セミリタイアは十二分に可能でしょう。

貯金2000万円超えたらヘッジファンドで資産運用することで、リタイアへの道が大きく開けると言えます。

紹介がなくてもヘッジファンドに投資できる?

では、誰でもヘッジファンドに投資できるのでしょうか?ヘッジファンドに投資するためには、既存客からの紹介が一般的です。

そう思った方も安心してください。ヘッジファンドのホームページから問い合わせて面談を設定してもらうことができます。

そこで、ヘッジファンドから直接説明を聞いて気に入れば資産運用を依頼すればいいのです。

ヘッジファンドが気になる方は、まずはホームページから問い合わせてみましょう。

個人的に分析した結果おすすめのヘッジファンドについては下記で解説していますので、投資先をお探しの方はぜひ参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用