これから資産運用を始めようという時に投資信託を検討される方は多いと思います。

ある程度、銀行に預金が貯まってくると銀行からも投資信託をおすすめされますよね。

ですが、投資信託で資産を増やそうとするのはおすすめできません。銀行や証券会社に言われるがまま始めると大損する可能性が高いです。

運用に詳しければ詳しい人ほど投資信託の評価は低いです。とくに運用のプロは絶対に投資信託をおすすめしないです。

今回はなぜ投資信託が資産形成に適していないのかその理由について解説していきます。

また、個別の投信については下記でも記載していますので良ければそちらもご一読ください。

投資信託を理解しよう

投資信託の仕組みとは

まず投資信託とはどんなものなのか確認しておきましょう。

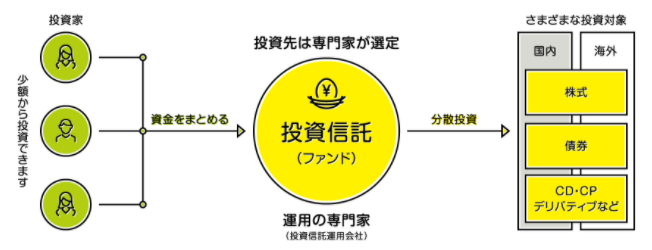

「投資信託とは?」

投資家の資金をひとまとめにして、委託された運用者が代わりに運用を行うもの

投資信託では自分で直接運用することなく、ファンドにお任せで資産運用することができます。

投資を代わりに行うのは、こちらの図では「運用の専門家」となっていますが、実際はそうでもありません。

この辺は後ほど詳しく解説していきます。

投資信託で出来ること

それでは、投資信託ではどのようなことができるのでしょうか。

投資信託の投資先は多岐にわたります。

- 国内株式

- 海外株式

- 国内債券

- 海外債券

- 国内REIT

- 海外REIT

- 各種テーマ型の投資

株式から債券、不動産と投資対象の幅は広く、更に国内から海外まで多くの選択肢があります。

投資するだけなら投資信託がお手軽な選択肢である事は間違いないでしょう。

ただし、もちろんお手軽だから投資信託を選べばいいという訳ではありません。投資信託の実際の所を考えていきましょう。

投資信託の歴史

ゴミ箱とよばれた投資信託

もともと投資信託ができたのは、1951年に現在の投資信託法が整備されてからです。

戦後の財閥解体により停滞した株式市場を奮い立たせようとして、国が国策として投資信託を推し進めました。

そういった市場活性化のために使われた投資信託の内容はひどく、金融機関が損失を被ってどうしようもなくなった株式をファンドに組み込んでしまうような所業が横行していました。

十数年前まで業界関係者の間で投資信託は「ゴミ箱」と呼ばれていたのです。

金融機関本位が続く投資信託

そして、今でも投資信託は顧客本位ではなく、金融機関本位の商品となっています。

投資信託を長期で続ける人は少なく、保有期間は平均わずか2~3年です。本当に投資家のためになるのであればもっと長期保有されているはずですよね?

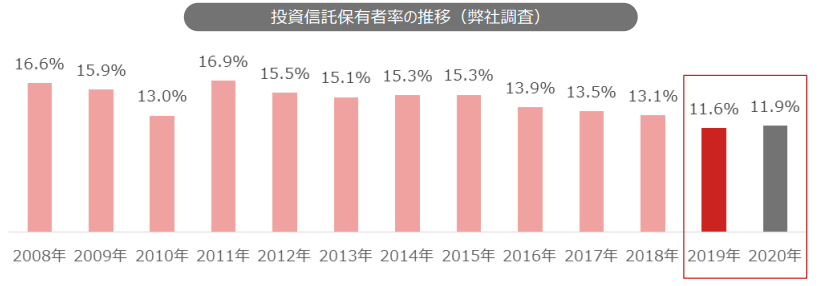

そして、日本の20歳以上の人の投資信託保有率は年々下がっています。

出典:投資信託に関する意識調査

2008年には16.6%あった保有比率は右肩下がりで減少し、2020年には11.9%まで下落しています。

投資信託が投資家のためになっていないことはだんだん広まっており、どんどん投資信託を保有している人が少なくなっているのです。

投資信託は銀行や証券会社が儲けるための商品である

銀行や証券会社にだまされるな!

そんなことない、銀行や証券会社は親身に対応してくれているはず、そう異議を唱える人もいるでしょう。

ですが、投資信託は銀行や証券会社のための商品であることは疑いようがありません。

残念ながら、手数料の仕組みを考えれば答えは自ずと分かります。

手数料から見る投資信託の本質とは

それでは、投資信託の手数料の仕組みを見てみましょう。投資信託の手数料は3種類です。

- 購入時手数料(購入する時の手数料)

- 信託報酬(保有している間の手数料)

- 信託財産留保額(辞める時の手数料)

そして、これら3つの手数料の大体の水準はこちらです。

| 購入時手数料 | 0~4% |

|---|---|

| 信託報酬 | 0.2~2.5% |

| 信託財産留保額 | 0~0.5% |

この条件のもと、銀行や証券会社といった金融機関と投資家それぞれでどのような場合利益が多くなるでしょうか?

●運用が上手くいくと利益が出る

●運用が上手くいかずにマイナスになると損失が出る

⇨運用が上手いくと一番儲かる

●新規に投資信託を購入してもらうと大きな手数料が入る

●投資信託を保有してもらうだけで手数料が手に入る

●運用が上手くいかずにマイナスになっても問題はない

●利益を大きく出しても手数料ボーナスはない

●やめられると収入源を失うが最低限解約時の手数料は取れる

⇨投資信託をやめて新しい投資信託に乗り換えてもらうのが一番儲かる

ご覧の通り、投資家の目指すものと銀行や証券会社が目指すものは一致していないのです。

金融庁が問題視する「投資信託」という商品

銀行や証券会社に新しい投資信託をおすすめされたことはないでしょうか?

心当たりがある人も多いでしょう。金融機関はとにかく投資家に投資信託を乗り換えてほしいのです。

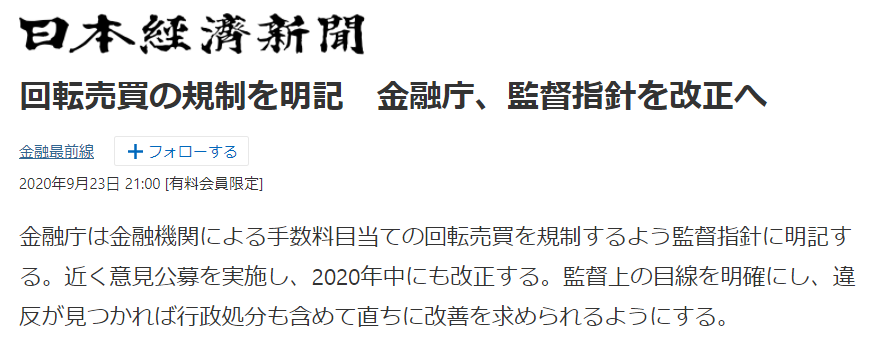

この投資信託の乗り換えを強く勧めることは回転売買と呼ばれ、あまりにも投資家のためにならないということで金融庁に止めるよう指摘されています。

出典:日本経済新聞

日本経済新聞の記事には次のように記載されています。

「金融庁は金融機関による手数料目当ての回転売買を規制する監督指針に明記する」

投資信託は、金融機関が儲けるための商品であることをご理解いただけたでしょうか。

投資信託の実態

以上を踏まえて実際にはどのような投資信託が販売・運用されているのでしょうか。

これまで見てきた通り、金融機関にとっては何よりも売れることが大切です。そのため、運用で資産が増えていく商品ではなく、一般の人にウケが良く売れる商品が販売・運用されています。

運用成果が出る商品ではなく、流行りもの(ITやバイオなど)の売れる投資信託が多く作られ販売されている

さらに、投資信託を運用するのは運用の専門家ではありません。金融機関にとって、売れた後の運用にはあまり意味がない為、新入社員が担当することが多いです。

これまで見てきたように投資信託は資産運用に適していません。やらない方が良いでしょう。

ですが、念のため投資信託の中でも特に絶対におすすめしない投資信託5選について解説していきます。

とくに絶対におすすめしない投資信託5選

テーマ型の投資信託

まずは、テーマ型の投資信託です。こちらは一般の人にウケる用、流行りの商品を詰め込んだファンドです。

例えば、IT、ロボット、バイオ、AIなどなど。

こういった商品は金融機関が売ることを目的として作った典型的な投資信託です。購入しないように注意しましょう。

毎月分配型の投資信託

毎月分配型の投資信託も購入してはいけません。

詳しい説明は省きますが著しく運用効率が悪く、損失が発生する可能性が高いからです。

毎月分配型の投資信託も、回転売買と同様、投資家のためにならないとして金融庁に問題視されています。

レバレッジをかけた投資信託

楽天日本株4.3倍ブルなど、レバレッジをかけた投資信託も人気です。ですが、これらの投資信託も購入してはいけません。

一日の値動きが大きくなるので、レバレッジをかけた投資信託をやる人が多いのですが、やっていることはギャンブルと変わりません。

資産運用をしたいのであればレバレッジをかけた投資信託を選んではいけません。

手数料が高い投資信託

手数料が高い投資信託を選んでもいけません。

特に購入時手数料が高い投資信託は選んではいけません。購入した時点で金融機関の目的は達成されたことになるので運用のモチベーションはゼロです笑

その後の資産が増えようが減ろうが金融機関の知った事ではありません。あなたの大切な資産をそんな相手に預けないで下さい。

営業マンがおすすめしてくる投資信託

銀行や証券会社の営業マンがおすすめしてくる投資信託も買わないようにしましょう。

営業マンがおすすめしてくる投資信託は、基本的に金融機関の利益率が高い商品です。金融機関がスゴク儲かるということは投資家はスゴク損をしているのです。

どうしても金融機関と投資家では利益が相反するようになっています。金融機関にとって都合の良い顧客にならないようにして下さい。

運用のプロに任せるにはどうすればいい?

投資家の味方はヘッジファンド

それでは投資信託がダメなら、運用を委託したいときは誰に依頼すればいいのでしょうか。

圧倒的におすすめなのはヘッジファンドです。

ヘッジファンドでは成果報酬を主な手数料としているため、投資家の資産が増えた時、ヘッジファンドも一番利益が出る構造となっています。

●投資信託とは異なり成果報酬を採用

●運用が上手くいって投資家の資産を増やすとヘッジファンドも一番利益が出る

⇨運用が上手いくと一番儲かる

ヘッジファンドに出資する方法

大切な資産を預けるなら、投資家の資産を増やすことで目的が一致しているヘッジファンドを選びましょう。

ただ、ヘッジファンドは私募という形式で投資家を募集しているため、ヘッジファンドに出資するには直接詳細説明を聞く必要があります。

知人にヘッジファンドの顧客がいる方は紹介してもらうようにしましょう。

顧客に知り合いがいない方は、ヘッジファンドのホームページから問い合わせてアポイントを取りましょう。

個別のヘッジファンドについては、私が各種ファンドを分析しておすすめヘッジファンドランキングを作成していますのでそちらを参考にしてみて下さい。

ヘッジファンドランキングは下記よりご確認頂ければ幸いです。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用