プルデンシャルやソニー生命、メットライフ生命などから保険をすすめられたことはありませんか?

特に「外貨建保険」が保険でありながら運用の利回りも良い(?)商品としてアピールされていますが、実は大損する危険性がありますので絶対にやってはいけません。

金融庁も「外貨建保険」に関して、繰り返し注意喚起を出しています。なぜ「外貨建保険」はトラブルが多いのか解説していきます。

また、まとまったお金の安全な資産運用については別記事でも解説していますので良ければそちらも合わせてご一読ください。

そもそも保険は本当に必要ですか?

深く考えずに保険に加入してしまう風潮

日本に住んでいると保険は多くの人が入っており、比較的やるのが当たり前の商品となっています。社会人になったタイミングや子供が生まれたタイミングなどで加入する人が多いと思います。

ですが、世界的に見ると全くを持って「やるのが当たり前な商品」ではありません。海外ではむしろ出来るだけ入らないのが当たり前です。

海外で保険に入る人は、不動産購入時の住宅ローン対策や相続税対策など明確な目的があって加入しています。

我々日本人も、雰囲気に惑わされず保険のコストとリターンを比較して加入する必要があるかきちんと考えるべきなのです。

日本人ならすでに保険に入っている

そもそも日本人はすでに全員保険に入っています。皆さんも公的な医療保険に必ず入っていますよね?

これは、日本では当たり前ですがなかなか凄いことです。例えば、アメリカでは自分で医療保険に入らなければならず、きちんと保険に入っていないと非常に高額な医療費がかかります。(虫歯で10万円以上の治療費となることも。)

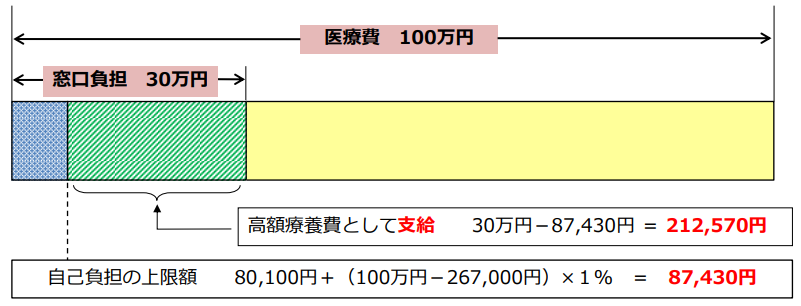

さらに、知らない人が多いですが公的な医療保険には高額療養費制度という素晴らしい仕組みがあり支払の上限が決まっています。

条件にもよりますが、例えば100万円かかる治療でも自己負担は8万7千円ですみます。

日本に住んでいるなら、公的な医療保険だけで十分であり民間の保険会社に加入する必要は全くないのです。

必要ない保険を売りつける保険会社の営業力

そのような実態に反して保険に加入している日本人は非常に多いです。

本来必要ではない保険がこれだけ売れているのは、保険会社に営業力がある証拠だとも言えますね。ただ、やはり強引な勧誘も多くなっており金融庁が注意間喚起するような状態になっています。

それでは、数ある保険の中でも「外貨建保険」がなぜ金融庁に問題視されトラブルが起きているのか解説していきます。

金融庁が問題視する外貨建保険

金融庁が外貨建保険の問題点を指摘している文章は「外貨建保険販売の際の情報提供のあり方について」で確認できますが、順番に見ていきましょう。

けっこうショッキングかもしれませんが、覚悟の上お読みください。

消費者からの苦情が相次ぎ金融庁が注意喚起

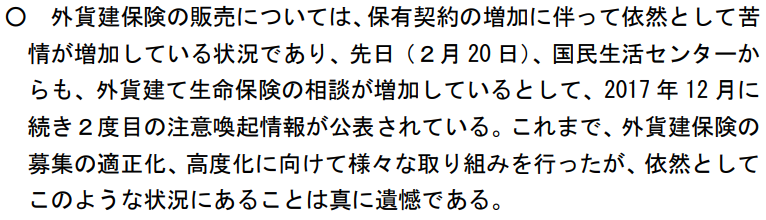

金融庁の発表によると、外貨建保険の販売数が増えるにしたがって苦情が増加しています。

こちらの文章が出たのは2020年ですが、2017年から注意喚起を行っているにもかかわらず改善されておらず金融庁が真に遺憾と述べています。

外貨建保険の勧誘はあまりに悪質

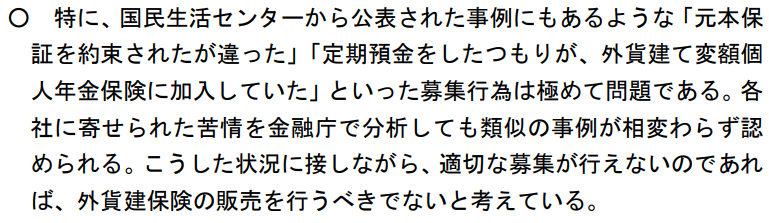

- 元本保証を約束されたが違った

- 定期預金をしたつもりだったが外貨建保険に加入していた

信じられないような事例が報告されていますね。

改善されないのであれば募集は行うべきではないと金融庁が述べるほど、外貨建保険の募集方法は極めて悪質です。

営業員の口頭での説明が不適切

保険会社が「契約内容の案内」を送ると苦情が顕著に増加しています。

とうことは営業員の口頭での説明が不適切だということです。保険の営業を受ける機会があっても説明を鵜呑みにしないようにして下さい。

情報提供が不十分

外貨建保険は市場リスクがあるにもかかわらず、誤認させている例もあり情報提供の不十分さが指摘されています。

「販売して終わり」の不十分なアフターフォロー

金融商品である以上、契約後のアフターフォローが行われるのが本来の「顧客本位の業務運営」であるはずです。

しかし、残念ながら外貨建保険では「販売して終わり」となっているのが実態です。

契約期間が長いにもかかわらず・・・

特に生命保険は契約期間が非常に長い商品です。それでありながら、説明が不十分でありアフターフォローがなされていない現状を金融庁は問題視しています。

まさかのたらい回し

驚くべきことに、顧客からの苦情を金融機関と保険会社でたらい回しにしているのが現状です。

これには金融庁も強く遺憾の意を示しています。

銀行や保険会社には任せておけない

再三の注意喚起にも関わらず、改善されていない現状を危惧して金融庁が議論の場につくことを希望しています。

金融庁の働きかけによって状況が改善することを願うばかりです。

また、金融庁が注意喚起しているファンドラップについては別記事について記載してますので良ければそちらもご参照ください。

身近にひそむ保険勧誘のワナ

会社の廊下や食堂からの帰り道、知人の紹介、寮の先輩の紹介、等々

保険の営業員に声をかけられる瞬間は数多くあると思います。日本でも保険会社は数多くあります。

- プルデンシャル生命

- ソニー生命

- 日本生命

- メットライフ生命

- 第一生命

- マニュライフ生命

- 等々

金融庁が指摘されている通り「外貨建保険」には問題が山積みです。説明を聞いて、つい契約してしまわないように注意して下さい。

「保険でちゃんとした資産運用はできません。」

これは肝に銘じておくようにしましょう。

将来のためにとファイナンシャルプランナーに相談すると必要のない保険をおすすめされるケースもあるので注意して下さいね。

あなたの資産を増やす運用をしたいなら

資産運用専門のサービスで運用しよう

あなたが自分の資産を増やしたいのであれば、保険ではなく資産運用専門のサービスを選ぶようにしましょう。

中長期で安定的な資産運用をしたいならヘッジファンドがおすすめです。

もちろん資産運用ですから、元本保証ではありません。ですが資産運用のプロが継続してコツコツと増える資産運用をしてくれます。

ヘッジファンドとは

ヘッジファンドはそもそも欧米の富裕層向けの資産運用サービスとして発展してきました。

運用のクオリティが高い代わりに、最低出資金額が1億円以上と限られた人しか出資できないのが特徴でした。

しかし、近年日本でもヘッジファンドが登場しはじめ、その多くが1000万円からと比較的投資しやすい条件となっています。

もちろん1000万円も大金ですが、まとまった資金を資産運用したい方にヘッジファンドはおすすめです。

ヘッジファンドの魅力とは

ヘッジファンドではプロのファンドマネージャーが投資家の代わりに資産運用してくれます。

投資家は何もする必要がなく、資金を預けたら後はお任せで運用することができます。

初心者でも運用のプロのクオリティで資産運用できるのがヘッジファンドの大きな魅力です。優良ヘッジファンドであれば利回り10%程度を期待することができます。

ヘッジファンドに投資する方法

ヘッジファンドは「私募」という形式で投資家を募集しているため、ヘッジファンドから直接説明を聞く必要があります。

説明を聞くにはヘッジファンドの公式ホームページから問い合わせればOKです。気になる人はヘッジファンドのホームページから問い合わせてみましょう。

個人的におすすめのヘッジファンドは下記のランキングで紹介してます。ぜひファンド選びの参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用