ファンドラップは誰でも簡単に利用できるわけではありません。例えば、野村證券では500万円以上から購入できる富裕層向けのサービスとなっています。

確かに富裕層向けと聞くと高品質なサービスだと勘違いしてしまいますが事実は全く異なり大損する可能性があります。ファンドラップは金融庁もダメ出しするほどの絶対に選んではいけないひどい商品です。

ファンドラップでの運用をご検討している方、購入してしまう前に一度立ち止まってよくよく検討してみて下さい。本記事も参考になるはずですので、ぜひご一読ください。

また、別記事でも注意すべき資産運用について解説していますので、よければそちらも合わせてお読みください。

ファンドラップの仕組みとは

ファンドラップの概要

そもそもファンドラップとはどのようなものなのでしょうか?野村証券を例に見ていきましょう。野村ファンドラップでは次のような説明になっています。

出典:野村證券HP

説明には「お客様のお考えをもとに、お客様にかわり、資産運用をする投資一任サービスです。」との記載がありますね。

そして、野村ファンドラップでは2種類のコースがありそれぞれ最低契約金額が決まっています。

- バリュー・プログラム:500万円から

- プレミア・プログラム:1000万円から

最低でも500万円以上ないと契約できなくて投資家に合わせてオーダーメイドで資産運用してもらえるのであれば、期待できそうなサービスですよね!

でも実際の所はどうでしょうか。雰囲気に惑わされずその実態をきちんとチェックしていきましょう。

実際のファンドラップの流れ

ファンドラップを利用すると、主な内容は2つです。

| ①運用プランの策定 | ヒアリングシートを用いてオーダーメイドの運用プランを策定 |

|---|---|

| ②運用商品の選定 | 運用プランに合わせて投資先の商品を選定 |

投資家の意向を組んでそれを実現する運用ポートフォリオを組むというのが、一応ファンドラップの役割です。

ですが、実態は投資家が期待しているものとは全く異なります。順番に見ていきましょう。

ファンドラップはひどい!?驚愕の実態とは

①運用プランは数パターンだけ?

まず、運用プランの策定についてです。投資家に合わせて運用プランを作ってくれると言われると何だかすごい事をしてくれそうな気がしますよね。

ですが、ヒアリングの内容は簡単なアンケート程度のものです。大体は主に投資家のリスク許容度に基づいて決められた投資信託を選ぶだけです。

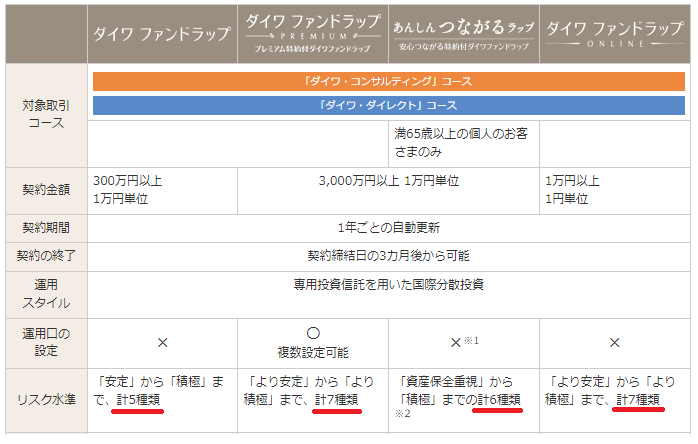

例えば大和証券のファンドラップを見てみましょう。

出典:大和証券HP

一番下のリスク水準の所を見て下さい。リスク許容度は5~7種類となっています。

概ねこれを基準にポートフォリオを考えますので、完全にオーダーメイドのスゴイ運用プランを作ってくれるのではなく、お決まりのものに多少アレンジを加える程度のお仕事なのです。

②手数料が高いファンドラップの役割って何?

結局ファンドラップがやってくれることって何なのでしょうか??

それは、投資家の代わりに投資信託を選んでくれるだけです。そして、その投資信託も自由に選べるわけではなく系列会社にお金が入るように選ばれています。

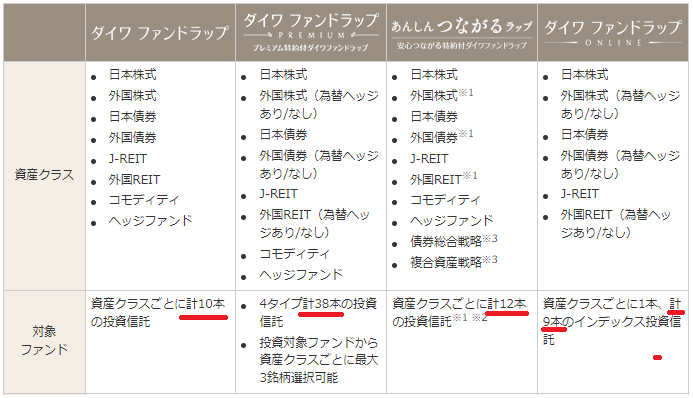

こちらの大和証券の対象ファンドを見て下さい。

出典:大和証券HP

ダイワファンドラップPREMIUMだけ計38本の投資信託ですが、他は全て9~12本の投資信託しかありません。こんな少数のファンドから選ぶだけなのです。

そして、投資対象ファンドは系列の会社が儲かるように設定されています。

残念ながら、ファンドラップが投資信託を選んでくれる機能に価値はありません。ファンドラップの投資信託選定は、投資家の利益に全くつながらないのです。

それでいながら手数料は高く、一般的な投資信託の手数料を大幅に超えています。

そんな証券会社のための選定にわざわざ高い手数料を払う必要があるでしょうか??

各社のファンドラップの評判は良い?悪い?

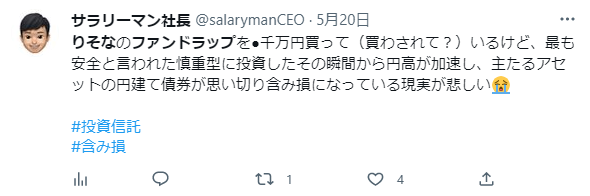

りそなファンドラップの評判は?

顧客本位ではなく、証券会社のための商品とも言えそうなファンドラップですが、その評判はどうなっているでしょうか。

まずこちらは、りそなファンドラップの評判です。

リスクを下げた慎重型でもすぐにマイナスとなってしまったようですね。資産運用である以上、マイナスがでるのは当然ある事ですが、悲しいことは間違いありません。

大和ファンドラップの評判は?

続いて、こちらは大和のファンドラップに関する評判です。

おそらく購入した後で手数料の高さに気付いてのツイートでしょうか。ファンドラップの仕組みを詳しく知るとこのような反応になってしまうのも当然だと思います。

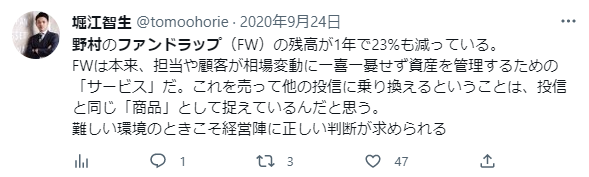

野村ファンドラップ/野村SMAの評判は?

そして、こちらは野村ファンドラップ/野村SMAに関する評判です。

1年で23%も減ってしまったようですね。資産運用である以上、絶対にマイナスを出さないことは不可能です。マイナスが発生してしまうこと自体は、ある意味仕方ない部分もあります。

ですが、マイナスとなった時に売却して他の商品をおすすめするのはおかしいですよね。責任を持って管理するのがラップ口座な訳ですから、本来はそこからプラスに持っていけるよう努力すべきです。

この方の言う通り、証券会社が投資家から手数料を取ることしか考えていない証拠とも言えるのではないでしょうか。

ファンドラップの過去の運用成績とは

金融庁の調査によると・・・

これまでファンドラップの実態について見てきましたが、実際に過去の運用成績はどうだったのでしょうか。

金融庁の調査(「国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」の公表について)によると結果はこちらです。

2022年末時点、過去5年の平均パフォーマンス

| 東海東京ファンドラップ | 4.5% |

|---|---|

| 野村SMA | 2.2% |

| りそなファンドラップ | 0.2% |

| ダイワファンドラップ | 3.4% |

| SMBCファンドラップ | 2.5% |

| 水戸ファンドラップ | 3.4% |

| 三井住友信託ファンドラップ | 3.1% |

| みずほファンドラップ | 2.4% |

| 日興ファンドラップ | 2.4% |

| MUFGファンドラップ | ▲1.0% |

| ダイワSMA | ▲1.5% |

マイナスから4%程度の運用成績となっています。

思ったほど出てないと思いませんでしたか?

ファンドラップの結論

それでは、ファンドラップについての結論です。

ファンドラップは投資家に合わせてオーダーメイドですごい運用をしてくれるわけではありません。投資信託を代わりに買ってくれるだけです。

しかも系列の運用会社が必ず儲かるようになっています。自由に選べないので、自分で選ぶよりも選択肢は減ります。

そして、運用成績も決して高くありません。

× オーダーメイドですごい資産運用をしてくれる。

○ 実際には投資信託を代わりに買ってくれるだけ。しかも完全に自由には選べず系列会社が儲かるように選ばれるので選択肢は減る。

なぜファンドラップが生まれたのか?

ファンドラップはひどい?残酷な現実を理解しよう

こうして見てみるとファンドラップの果たす役割は、全然ないように思えます。では、なぜファンドラップは生まれたのでしょうか。

ファンドラップが生まれた理由は明確です。

・・・・それは、「証券会社が儲かるから」です。

証券会社の収益の中心は、金融商品を買ったり売ったりする際に得られる売買手数料でした。

そのため、投資家に投資信託の買い替えをおすすめすることで大きな利益を上げていましたが、この回転売買は顧客本位ではないとして金融庁に問題視され指摘されました。

そこで、証券会社が次の収益の柱として力を入れているのがファンドラップなのです。

証券会社が圧倒的に儲かるから

ファンドラップの手数料の仕組み

ファンドラップでは、年間の手数料が1.5%程度かかります。これはかなり高い水準です。投資信託を選ぶだけでこれだけの手数料が入るのはめちゃくちゃおいしいです。

さらに、手数料はこれで終わりではありません。運用先の投資信託での手数料もありますので、ファンドラップと投資信託で二重に手数料がかかります。

販売する側から見れば、ただでさえ高い手数料が取れる上に、投資信託も合わせて二重に手数料が取れますので非常においしい金融商品なのです。

なので、当然運用先の投資信託もグループ会社の商品になってきます。

ファンドラップが金融庁にダメ出しされる理由

見てきたようにファンドラップは圧倒的に証券会社が儲かる商品で投資家へのリターンが少ないです。全くを持って顧客本位とは言えません。

証券会社はこれまでも投資信託の回転売買等で金融庁から注意喚起を出されてきました。

歴史は繰り返します。

ファンドラップも金融庁から商品性を見直すべきだと指摘されています。

引用:金融庁 資産運用業高度化プログレスレポート2022より

金融庁が注意喚起している商品は他にもありますのでそちらも注意して下さい。

運用をプロに完全に任せたいなら

プロに任せるならヘッジファンドがおすすめ

そうはいっても、資産運用を誰かに任せたいのであれば、「投資信託を選ぶだけのファンドラップ」ではなく「プロが代わりに運用してくれるヘッジファンド」がおすすめです。

ヘッジファンドのファンドマネージャーは、金融機関などで資産運用を経験してきたその道のプロが務めます。まさに資産運用のプロフェッショナルですね。

そして、ヘッジファンドでは、投資信託ではマネできないような非常に専門性の高い運用戦略をとり、絶対収益を追求します。

投資信託とヘッジファンドの決定的な違いとは

運用手法はもちろんのこと、投資信託とヘッジファンドを別物にしているのはそれだけではありません。

投資信託とヘッジファンドの決定的な違いは運用へのモチベーションです。

ヘッジファンドでは成功報酬があるために投資家の資産を増やすインセンティブがあるのに対し、投資信託では成功報酬がないので投資家の資産を増やす理由がありません。

投資信託を運用するファンドマネージャーは会社員であり会社からの給与で生活をしています。資産運用で成果を出しても給与が増えるわけでもないですし、名声が得られるわけでもないのです。

表)投資信託とヘッジファンドの違い

| 投資信託 | ヘッジファンド | |

| 運用手法 | 運用手法への制限があり、自由に戦略を選べない。 | どんな相場でも常に自由な運用戦略で利益を追求する。 |

| 投資家とファンドの利益は一致する? | 一致しない。ファンドに投資家の資産を増やす理由がない。 | 一致する。投資家の資産を増やすことがヘッジファンドの利益に直結する。 |

| ファンドマネージャーの熱意 | 熱意はない。名前が出ず名声も得られないし、給与も増えない。 | 高い熱意。成功すれば巨額の報酬と名声が得られる。 |

ヘッジファンドへの出資方法

それでは、ヘッジファンドで資産運用するにはどうすればいいのでしょうか。

ヘッジファンドも契約のハードルは高く、最低金額が1000万円以上であることがほとんどです。

ヘッジファンドに出資するにはホームページから問い合わせて詳細説明を聞く必要があります。ヘッジファンドが気になる方は個別のヘッジファンドを下記ランキングにて紹介していますのでぜひ確認してみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用