30年~40年と長い間、勤務し続けてようやくもらえる退職金にはひとしおのものがありますよね。

一度にまとまったお金が入りますので、資産運用を考える人も多いでしょう。

銀行から電話がかかってきて色々な金融商品をおすすめされることもあります。

ですが、そこで銀行の提案にのって言われた通りに安易に資産運用を始めるのは絶対にダメです!

退職金はどこに預けるべきか?どのように資産運用していくべきなのか確認していきましょう。

銀行がおすすめ出来ない理由は別記事にも記載してますので良ければそちらもご一読ください。

退職金ってどれくらい貰えるの??

気になる退職金の金額は?

そもそも退職金とはどれくらいの金額受け取れるものなのでしょうか?

大体ですが、中小企業だと1000万円程度、大企業だと2000万円程度と言われています。

中には早期退職者に退職金を上乗せする会社などもありますので、そういった特典を活用すれば4000万円ほど貰える企業もあるようです。

【退職金の金額】

- 中小企業で1000万円程度

- 大企業で2000万円程度

- 早期退職などの特典がつけば4000万円程もらえることも

退職金の受け取り方2種

続いて退職金の受け取り方についても見てみましょう。退職金の受け取り方には2種類あります。

- 一時金受取

- 年金受取

一時金受取はその名の通り、まとめて一度に退職金を受け取ります。

一方で、年金受け取りもその名の通り、年金のように毎年分割して受け取る方式です。

そして、両者では課税の方式も違います。詳細は省きますが税制的には一時金受取の方が有利になることが多いです。

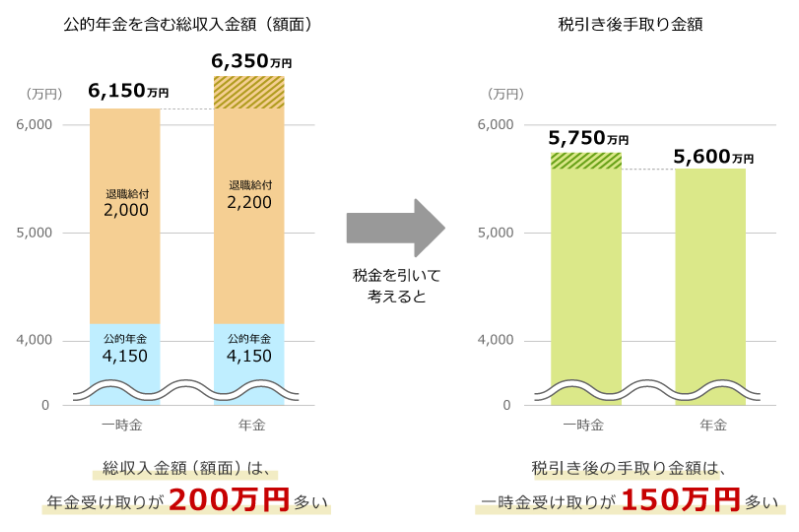

こちらの図を見て下さい。

出典:野村證券HP

額面上の金額では、年金受け取りの方が200万円多くなっていますが、税引き後の手取り金額で考えると一時金受取の方が150万円多くなっています。

もちろん状況によっても結果は変わってきますが、退職金の受け取りは一時金受取がおすすめです。

一時金で受け取ると、いきなり1000万円~4000万円もの大金が手に入ることになります。

それでは、この大金をどのように資産運用していけばいいのでしょうか。

銀行で絶対にしてはいけない資産運用を見ていきましょう。

退職金の定期預金はおすすめしない!?

退職金特別プランは本当にお得??

まず一番に気を付けてほしいのが「高利回りの定期預金」です。

退職金を受け取ると様々な「退職金特別プラン」が銀行から提示されることでしょう。

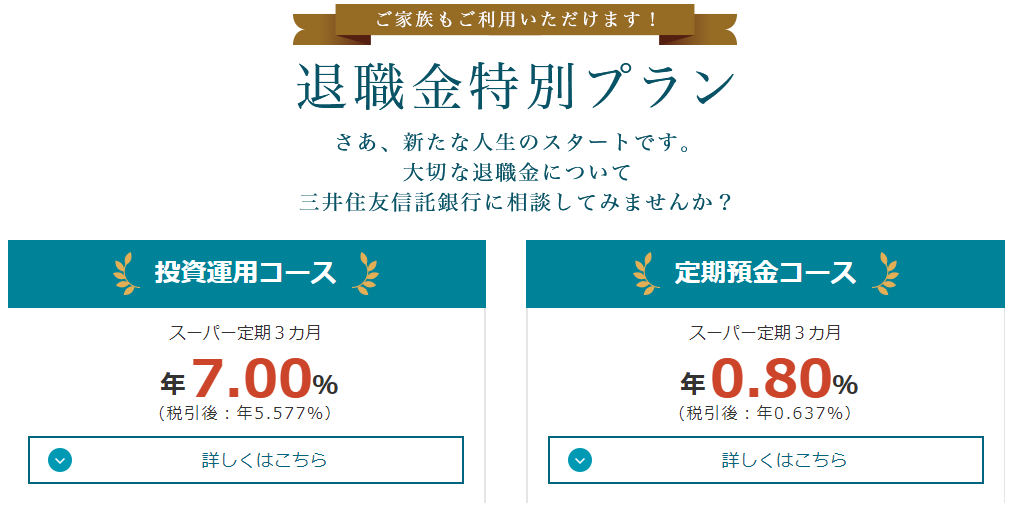

例えば三井住友信託銀行の退職金特別プランはこちらです。

出典:三井住友信託銀行HP

目に飛び込んでくるのは「年7.00%」の文字です。定期預金で年利7.00%なんて考えられないほどの高利回りですよね。

仮にこの商品に退職金2000万円を投資したとしましょう。

税引前)2000万円 × 7% = 140万円

税引き後)140万円 – 28万4410円 = 111万5590円

年間111万円の収入。そう考えてしまうのではないでしょうか。

期間限定のワナ

まず一つ目の注意点は「期間限定のワナ」です。

年利7.00%とありますが、その上に小さな文字で「スーパー定期3ヶ月」とあります。

つまり、この高金利は3ヶ月しか適用されないのです。

計算し直すと高金利でもらえる利息は下記となります。

税引前)2000万円 × 7% × 90日/365日= 34万5205円

税引き後)34万5205円 – 7万128円 = 27万5077円

年間111万円には遠く及ばず27万円の利息となります。

3ヶ月経過して以降は自動的に通常通りの金利0.002%が適用されますので、残りの9か月間の利息は雀の涙です。

27万円の利息だと、年間でならして単純計算すると年利1.35%程度です。

7%の高利回りに見えて実際は1.35%程度に過ぎないのが退職金特別プランなので注意して下さい。

セット販売のワナ

さらに、もう一つ重要なワナがあります。実は高金利の定期預金は投資信託とのセット販売です。定期預金単体で購入することはできません。

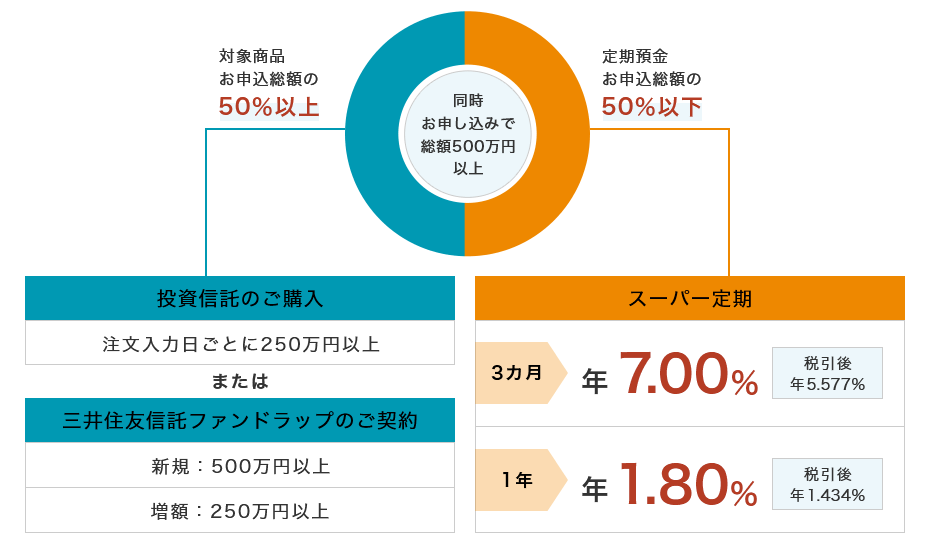

もう一度「退職金特別運用プラン」の詳細を見てみましょう。

出典:三井住友信託銀行HP

年率7.00%のスーパー定期を利用するには、定期預金と同額以上の投資信託等の購入が必要です。

当然ですが、投資信託は利益が出ることもあれば損失が出ることもある商品です。せっかくの定期預金の金利が失われてしまうかもしれません。

そして、最も注意したいのは、投資信託の購入には購入時手数料がかかることです。

世の中には購入時手数料が無料の投資信託もありますが、「退職金特別運用プラン」で用意されている投資信託は2.2%~3.3%程度のものが多いです。

つまり、銀行としては定期預金に高額の利息を払っても、それを上回る金額が投資信託の販売手数料から得られるようになっているのです。

ですが、高金利の定期預金という安心感で顧客を引き付けておきながら、実際には投資信託とセット販売することでその利息を上回る手数料を徴収してくる点が顧客本位ではないと感じます。

外貨建保険には気を付けよう

外貨建保険は本当に安全??

続いてもう一つ、絶対に投資してはいけない商品の代表である「外貨建保険」についても見ていきましょう。

外貨建保険のダメダメさについては別記事でも記載していますので良ければそちらも参考にしてみて下さい。

このように銀行員におすすめされて契約してしまったという人は数多くいます。

ですが、これらは大きく間違っています。

外貨建保険の真実とは

Q 外貨建保険は元本保証なのでしょうか?

元本保証は全くのウソです。一応、数字上は20年間満期まで保有すれば返戻率130%といったような数字が記載されています。

ですが、これは外貨建での話です。運用を開始してから円高になってしまったとしたら130%に増えるどころか大きなマイナスが発生することもありえます。

そして、20年後に円高になっているか円安になっているかは誰にも分かりません。

また、満期まで保有せずに途中で解約した場合は支払った金額の一部しか返ってきません。皆さんが思っているよりも20年間きちんと保険金を支払い続けることは簡単ではありません。

保険での資産運用はかなりの確率で元本割れしてしまうのが現実です。

退職金の外貨建保険での資産運用は絶対におすすめしません。

退職金はどこに預けるべき?ベストな運用方法とは

退職金の強みとは

それでは、退職金を資産運用するにはどこに預けるのがベストなのでしょうか?

退職金の一番の強みは、手元にまとまった資金があることです。

一括で大金を預けるからこそできる特別な資産運用がおすすめです。

退職金を預けるならどこがいい??

退職金であれば1000万円~4000万円ほどのまとまった資金があります。これだけの資金を資産運用するのであればヘッジファンドでの運用がおすすめです。

そう感じた方もいると思います。ヘッジファンドは元々富裕層向けに発展した資産運用サービスで金額が大きければ個人での依頼も可能です。

金融先進国の欧米では、富裕層が運用を依頼する時にまず候補となるのがヘッジファンドです。パフォーマンスも高く利回り10%以上が期待できます。

ヘッジファンドのパフォーマンスはなぜ高いのか

ヘッジファンドは、色々な金融機関で活躍し実績を残してきた人が独立して立ち上げています。

そのため、まさに資産運用のプロと呼べる人がファンドマネージャーを務めているのが特徴です。

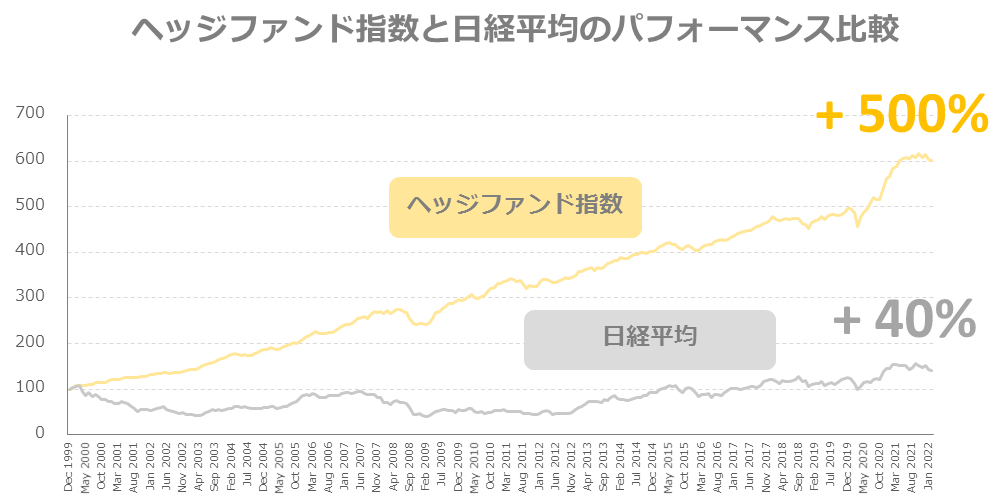

ヘッジファンドの運用能力の高さは過去の実績を見ても明らかです。こちらを見て下さい。

こちらは3000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均の比較です。

1999年末から日経平均が+40%しか成長していないのに対してヘッジファンド指数は+500%も成長しています。

これだけ運用能力が高ければ人気があるのも納得ですね。

それでは、ヘッジファンドで資産運用するためにはどのような条件を満たせばいいのでしょうか。

ヘッジファンドで資産運用するための条件とは

欧米のヘッジファンドでは最低出資金額は1億円以上の所が多いですが、日本のヘッジファンドでは1000万円以上となっていますので退職金で十分運用可能な範囲です。

ヘッジファンドについてまとめるとこのようになっています。

◆富裕層向けの資産運用サービス

◆10%以上の利回りが期待できる

◆欧米の富裕層の間で第一候補の運用先(最低出資額1億円以上)

◆近年、日本でも新進気鋭のヘッジファンドが登場

◆日本のヘッジファンドは1000万円以上の所が多いため退職金で依頼可能

退職金を資産運用するなら圧倒的にヘッジファンドがおすすめです。初心者の方でも失敗しにくいですし、優秀なヘッジファンドなら10%以上の高利回りが期待できます。

運用を始めるための手続きとは?

ヘッジファンドで資産運用を始めるには、直接ヘッジファンドから詳細説明を聞く必要があります。

その説明のアポを取るためにまずはヘッジファンドのホームページから問い合わせてみましょう。

【ヘッジファンドで運用開始する手順】

ヘッジファンドのホームページから問い合わせ

⇨ 詳細説明を聞く

⇨ 内容に納得できれば契約締結

ヘッジファンドと一言でいっても色々な種類があります。個人投資家の方におすすめの失敗しにくいヘッジファンドについては下記ランキングで紹介していますのでそちらもご確認頂ければ幸いです。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用