今は低金利時代で銀行に預けていてもお金は増えません。資産運用でどんどん資産を増やしていきたいという方が多いと思います。

ただし、ただ闇雲に資産運用していけばいいという訳ではありません。きちんとした目標設定が必要です。

個人投資家の方であれば、年利10パーセントが狙うべき利回りだと思います。

では、どのように年利10パーセントの資産運用を達成していけばいいのでしょうか?おすすめの投資方法を解説していきます。

おすすめ資産運用については別記事でも解説していますので良ければ合わせてご覧ください。

個人投資家が年利10%を狙うべき理由

そもそもですが、なぜ狙うべき利回りは年利10パーセントなのでしょうか。

年利20パーセントや30パーセントの方が良いじゃないかと思われるかもしれませんが、大きければ大きいほどいいという訳ではありません。

目標利回りを高く設定すれば、当然それに合わせてリスクも大きくなり、大損する可能性も高まってしまいます。

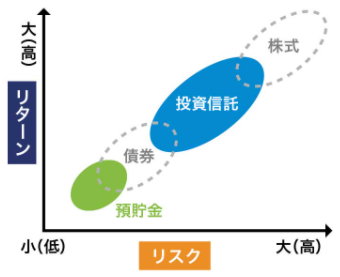

こちらのイメージ図で見るとリターンが高い商品(株式)は同時にリスクも上がっていて右の方にあるのが分かりますね。

逆に預貯金はリスクが小さくリターンも小さいので左下に位置しています。

このようにリスクとリターンはセットですので、効率よく資産を形成するためには10%程度のリターンを狙うのが適切です。

年利10%の驚くべき効果

年利10パーセントで大丈夫?

そう思われる方もいるかもしれません。ですが、安心して下さい。年利10パーセントの効果は絶大です。

おそらく今あなたが思い描いているイメージよりも大幅に増えていくことになります。

驚愕の利回りを生む秘密とは・・・

そう思った方。実はこれは間違いです。

実際にはもっと急激に増えていきます。なぜかというと単利ではなく複利で運用するからです。

単利の計算では毎年100万円を20年間繰り返して、100万円×20=2000万円の利益です。

しかし、複利では1年目で得た100万円を追加して2年目は1100万円でスタートします。これを年利10%で資産運用するので、単利の時の1200万円よりも多い1210万円になるのです。

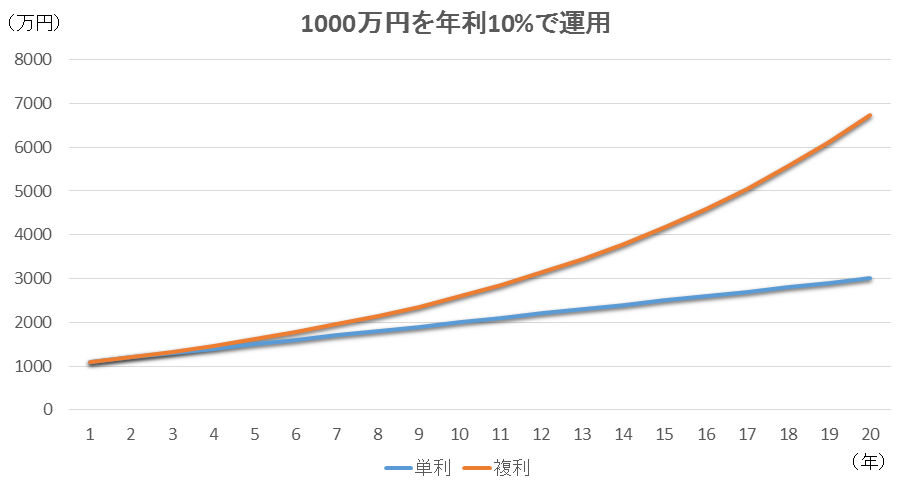

両者を比較してグラフにしたものがこちらです。

青色の線が単利での運用で、オレンジ色の線が複利での運用です。最初の数年はそこまで変わりませんが、10年たったくらいから大幅に運用成果は異なってきます。

【単利10%】 1000万円 →20年後→ 3000万円

【複利10%】 1000万円 →20年後→ 6727万円(単利より3700万円多い)

きちんと複利で運用していけば年利10パーセントでも驚くべき速度で資産は増えていきます。

やはり狙うべき利回りとして年利10パーセントが最適です。

では、年利10パーセントを達成するためにどのような方法で資産運用していけばいいのか見ていきましょう。

資産運用したい金額ごとに解説していきます。

100万円以下の少額を資産運用したい人におすすめ

投資信託で年利10パーセント

まずは100万円以下の少額を資産運用したい場合です。

100万円以下の場合は投資信託が現実的な選択肢です。投資信託であれば1万円程度から投資できますので、小額でも自由に運用することができます。

そしてこちらが投資信託の10年間のリターンランキングです。

出典:モーニングスター株式会社

1位の「DIAM 新興市場日本株ファンド」のリターンは何と10年間で年率30.97%です。とてつもなく素晴らしい運用実績ですね。仮に年率30%で1000万円を20年間運用したら19億円になってしまう計算です。

ここまで良い運用成績でなくとも年率10パーセントで十分です。

年率10パーセントであれば選択肢もかなり多くありますので、きちんと投資信託を選べれば年率10パーセントを実現するのは不可能ではありません。

ですが、有名な投資信託を選べばそれでOKと言う訳ではありませんし難易度は高いです。

一番のおすすめは預貯金

ここまで投資信託を紹介してきましたが、もっと言ってしまえば0万円~100万円の金額であればムリに資産運用しなくても預貯金がおすすめです。

資産運用では元手が多ければ多いほど有利です。仮に10万円を年率10%で資産運用しても20年間で67万円にしかなりませんので、あまり意味がありません。

そして100万円を超える貯金ができないのであれば、厳しい言い方をすると資産運用には向いていません。

0万円~100万円の資金しかないのであればまずは貯金するようにしましょう。

100万円~1000万円を資産運用したい人におすすめ

株式投資で年利10パーセント

100万円~1000万円の資産運用をしたいのであれば株式投資がおすすめです。

株式や債券、金など様々な投資方法がありますが、歴史的に見ても株式投資が圧倒的にリターンを出せています。

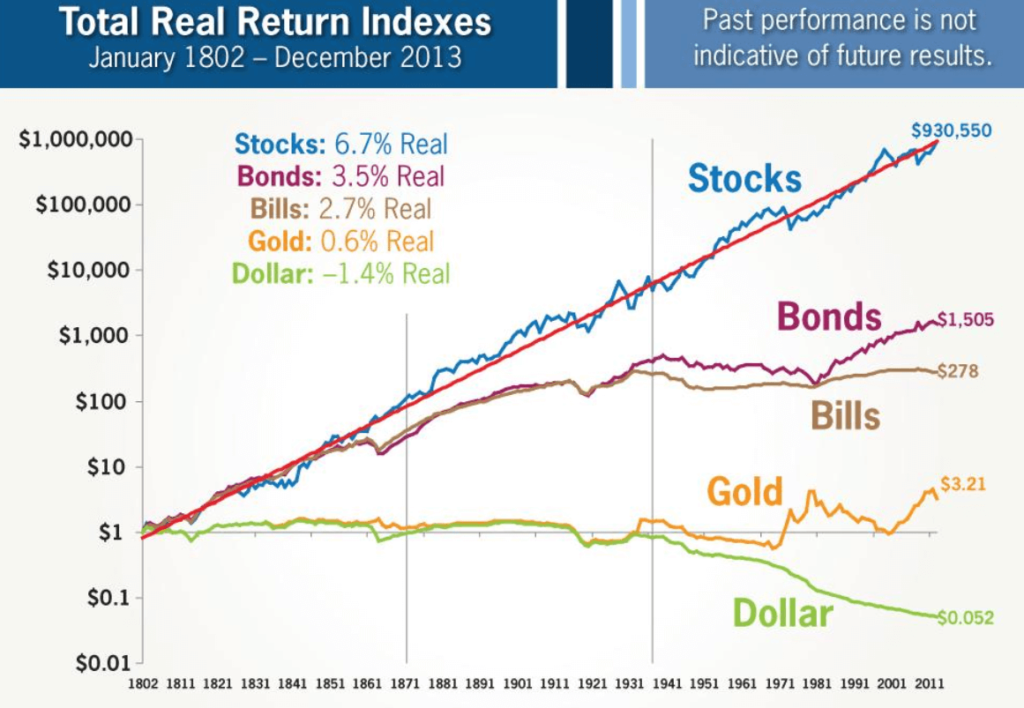

こちらはアメリカのこれまでの資産ごとのリターン比較です。

出典:Real Returns Favor Holding Stocks by Jeremy Siegel

青色のStocks(株式)が圧倒的にハイリターンとなっていますね。

ただ注意点として株式投資ではきちんとした銘柄選びをしないとマイナスになってしまうことも多々あります。

現に個人投資家の95%以上は負けていると言われています。

自分で株式投資をする際には業界や銘柄を十分に分析してから投資するようにしましょう。

怪しい投資話に要注意

また、100万円~1000万円を運用する時は怪しい投資話にのってしまわないように注意して下さい。

ポンジスキームなどの詐欺では、最低出資金額が100万円や300万円からであることが多いです。

こういった勧誘に惑わされて投資してしまわないように注意して下さい。

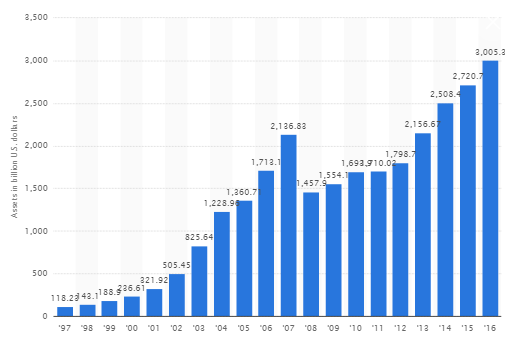

1000万円以上を資産運用したい人におすすめ

ヘッジファンドで年利10パーセント

1000万円以上を資産運用するならヘッジファンドがおすすめです。

ヘッジファンドは富裕層に特化した資産運用サービスで、欧米でその人気は非常に高くハイクオリティな資産運用をするならヘッジファンドでの運用が常識です。

ヘッジファンド業界は2008年のリーマンショックの時には下落したものの、それ以外の年では成長し続けています。

出典:Quora Is the hedge fund industry dying?

日本ではまだあまり一般的ではないですが、最近ようやく日本でもヘッジファンドが登場してきました。

最低出資金額は欧米だと1億円以上のヘッジファンドが多いですが、日本だと1000万円に設定されているファンドが多く投資の敷居は低くなっています。

1000万円以上の運用で利回り10パーセントをねらうなら、富裕層専門のヘッジファンドがおすすめです。

ヘッジファンドはなぜすごいのか?

継続してヘッジファンドがハイパフォーマンスを続けられるのには理由があります。

①絶対収益を追求する運用戦略

②成功報酬により投資家とファンドの利益が一致する

③プロのファンドマネージャーの高い熱意

①絶対収益を追求する運用戦略

一般的な投資信託では運用手法に制限があり、下落相場ではマイナスも仕方ないとしています。一方、ヘッジファンドでは自由な運用戦略でどんな相場でも利益を出すことを追求します。

②成功報酬により投資家とファンドの利益が一致する

一般的な投資信託では、ファンドの主な手数料が売買手数料のため投資家の資産を増やすモチベーションはなく、売買回数を増やすほうが望ましいです。そのため、ファンドと投資家の利益は一致していません。

一方で、ヘッジファンドは成功報酬を採用しており、投資家の資産が増えるとその分ヘッジファンドの資産も増えることになります。投資家の利益とヘッジファンドの利益が一致しているのが強みです。

③プロのファンドマネージャーの高い熱意

一般的な投資信託では、ファンドマネージャーの名前が公になることは少なく誰が運用しているかも分かりません。また、報酬も会社からの給与ですので頑張っても貰えるお金は増えません。

一方ヘッジファンドでは、成功報酬の大部分をファンドマネージャーが受取るのが普通です。著名ヘッジファンドマネージャーの報酬は1000億円を超えることもあります。この異次元の報酬がファンドマネージャーの高いモチベーションの要因です。

| 投資信託 | ヘッジファンド | |

| 運用手法 | 制限あり。下落相場はマイナスでも仕方ない。 | 制限なし。どんな相場でも常に自由な運用戦略で利益を追求する。 |

| 投資家とファンドの利益 | 一致しない。ファンドに投資家の資産を増やす理由がない。 | 一致する。投資家の資産を増やすことがヘッジファンドの利益に直結する。 |

| ファンドマネージャーの熱意 | 熱意はない。名前が出ず名声も得られないし、給与も増えない。 | 高い熱意。成功すれば巨額の報酬と名声が得られる。 |

こちらが、まとめて比較した表ですね。ヘッジファンド一択であることが分かると思います。

ヘッジファンドへの出資方法

さぁ、ヘッジファンドに出資するにはどうすればいいのでしょうか。

ヘッジファンドの顧客に知人がいる方は紹介してもらいましょう。そうでなければ、ヘッジファンドのホームページから問い合わせるのが一般的です。

ヘッジファンドは「私募」と呼ばれるファンド形態となっており、直接ヘッジファンドから詳細説明を聞く必要があります。

その説明の機会を設定するにはヘッジファンドホームページから問い合わせてみましょう。

どんなヘッジファンドがあるのか分からないという方は、私が多くのファンドを分析した結果「失敗しないヘッジファンドランキング」を作成しましたのでそちらを参考にしてみて下さい。

下記よりヘッジファンドランキングを確認できますのでご確認頂ければ幸いです。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用