貯金がたまってきたら一度は頭をよぎるのが国債での資産運用ではないでしょうか。

こんな話を聞いたことがあるかもしれません。ですが、本当に国債は儲かるのでしょうか?

世間の評判では元本保証で安全という意見がある一方で、「国債は儲からないからやめた方が良い」、「個人向け国債はやめとけ」なんて声も聞きます。

本記事では、国債で資産運用すべきかどうか分析して解説していきます。

また、別記事でも資産運用について解説していますのでよければそちらも合わせてお読みください。

国債ってどんなもの?

まずは、国債がどんな金融商品なのかから確認していきましょう。

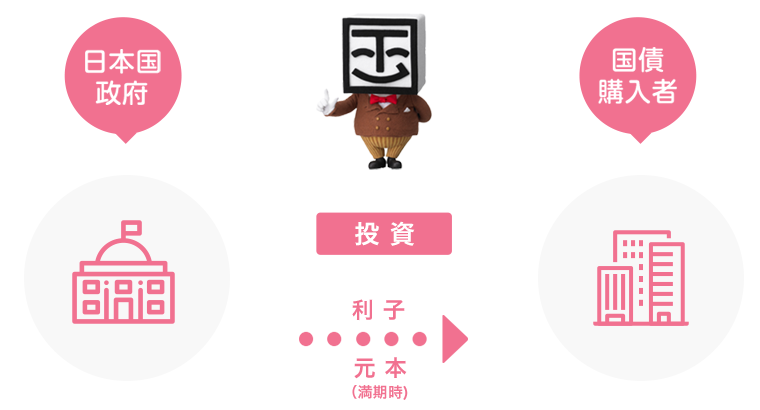

財務省のホームページを見ると次のような図で説明されています。

出典:財務省

国債購入者が日本国政府に投資を行い、その見返りとして定期的に利子が支払われます。そして、満期まで保有すれば元本も返ってくるのです。

その辺の人や企業にお金を貸すのではなく、日本にお金を貸すわけですから踏み倒されることはありません。国債が最も安全な投資だと言われる所以ですね。人気があるのも納得です。

国債が比較的安全な投資であることは分かりましたが、大切なのは結局のところ儲かるのか儲からないのかという所ですよね。

詳しく見ていきましょう。

国債は儲かるの?儲からないの?

個人向け国債の種類

まず、個人向け国債には3つの種類があります。

- 変動金利型10年満期

- 固定金利型5年満期

- 固定金利型3年満期

| 商品名 | 変動10 | 固定5 | 固定3 |

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 金利設定方法 | 基準金利×0.66 | 基準金利 – 0.05% | 基準金利 – 0.03% |

| 金利の下限 | 0.05%(年率) | ||

| 利子受取 | 半年ごとに年2回 | ||

出典:財務省

個人向け国債には金利が変動のものと固定のものの2タイプがあり、固定のものは年数によってさらに2つに分かれています。合計3種ですね。

そして、半年ごとに利子が受取れるようになっています。

ただ、表だけ見ても実際にいくらの利子が貰えるか分かりませんよね。笑

どれくらいの利回りなのか詳しく見ていきましょう。

個人向け国債の実質利回り

個人向け国債も他の金融商品と同じで課税対象です。そのため、利子を受け取る時に20.315%の税金が差し引かれます。

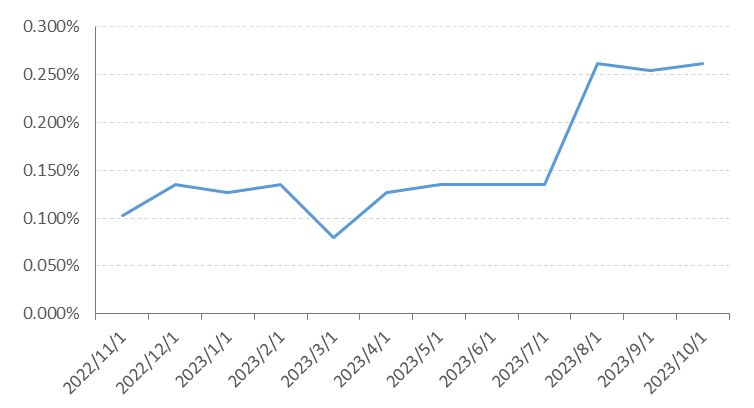

税金も踏まえた上で、どれだけの利回りが出るのか、ここ1年の実績を見ていきましょう。人気がある「変動10」を見てみると、次のような結果となっています。

税引後で0.100%~0.250%程度となっています。

一番高い0.250%でも、1000万円預けて年間2.5万円の配当となる計算です。

さらに、確実に儲かるという表現は間違いではないですが、実は国債に投資することで実質的に損することもありえます。ですので、国債で運用するのはやめた方が良いです。

この点について詳しく解説していきます。

個人向け国債をやめた方が良い理由

流動性リスク

個人向け国債がやめとけと言われる理由は2つあります。

一つ目の理由としては「資金がロックされてしまう事」です。

個人向け国債は購入してから1年間は解約することができません。この期間に資金が必要になったとしても引き出せませんし、1年以降は解約できますが中途解約すると直前2回分の各利子が差し引かれてしまいます。

利回りの極端に低い国債への投資で資金をロックしてしまうのはあまりにもったいないです。その期間、他の方法で資産運用した方がずっと有益だと言えるでしょう。

インフレリスク

続いて、二つ目の理由はインフレリスクです。

インフレとは物の価値が上がってお金の価値が下がることです

日銀は2%の物価上昇目標を掲げています。これが実現されるとすると、2%以上で資産運用しないとお金の価値はどんどん減っていってしまう事になるのです。

個人向け国債の利回りは0.100%~0.250%程度でした。

利回りが低い国債に資産を費やしている場合ではありません。もっと利回りの良い運用を選ばなければならないのです。

利回りの高い外貨建の国債には投資していい?

このように「利回りが良い商品を選ぶべき」という話が出ると、金利の高さにつられて外貨建ての債券を選ぶ人がいます。

確かに表面的な利回りは高く見えます。例えばSBI証券ではこのようになっています。

出典:SBI証券

参考利回りを見ると年1.943%~32.263%となっており、ぱっと見高くて良さそうに見えますね。

ですが、これはあくまで現地通貨建ての利回りであり、実際には為替の推移によって損益は大きく変わります。

そして、基本的に債権の利回りよりも為替の影響が大きくなってしまうため、結局運ゲーになってしまうのです。

ただのギャンブルになってしまうので外貨建ての商品は株式以外おすすめしていません。

- 外貨建て債券

- 外貨預金

- 外貨建保険

これらは全部だめです!!

詳細は別記事でも解説していますので良ければそちらも確認してみて下さい。

国債よりもおすすめの資産運用とは

安定的に資産を増やす方法

それでは利回りが高く資産運用していける方法にはどのようなものがあるのでしょうか。

結論から言ってしまうと、資産運用のプロに任せるのが間違いなくおすすめです!!

プロの方が運用が上手いと聞いても、納得できますよね。仕事として取り組んでいますし、時間もすごくかけていますので自然な結果ですよね。

資産運用のプロフェッショナルとは

では、一体だれが資産運用のプロフェッショナルなのでしょうか。

証券会社の営業マン?

ファイナンシャルプランナー?

保険の販売?

いいえ、違います。こういった人達に営業されて「投資信託」や「ファンドラップ」、「保険」で資産運用してはいけません。

本当の意味での運用のプロフェッショナルはヘッジファンドだけです。

なぜヘッジファンドは運用のプロフェッショナルなのか?

ここでのプロフェッショナルの定義は簡単です。運用により投資家の資産を増やすことでお金を得ているかどうかです。

投資信託のファンドマネージャーもファンドラップのファンドマネージャーもイチ会社員であり会社からの給料で生活をしています。

投資家の資産を増やしても減らしても変わらず給料は出ます。これでは本当の意味でのプロではありません。

一方で、ヘッジファンドでは成果報酬が導入されており、投資家の資産が増えた時に大きな報酬が得られるようになっています。

投資家の資産が増えることとファンドマネージャの給料がダイレクトに連動しているからこそ、ヘッジファンドは本当の意味で資産運用のプロだと言えるのです。

ヘッジファンドの素晴らしいパフォーマンス

このようにヘッジファンドは、投資家の資産を増やすことを目的として設立されています。

その運用能力の高さは過去の実績を見ても明らかです。

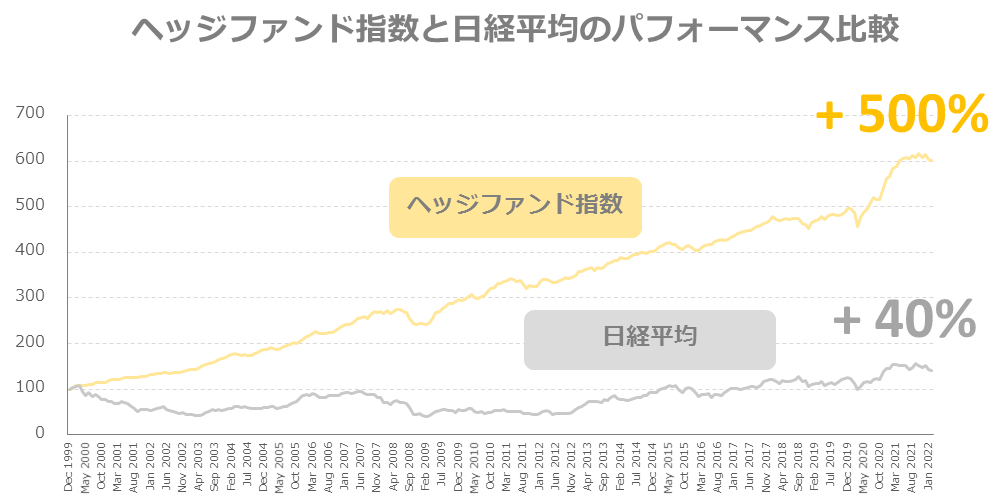

こちらは3,000を超えるヘッジファンドのパフォーマンスをまとめたヘッジファンド指数と日経平均の比較です。

日経平均が+40%しか成長していないのに対してヘッジファンド指数は+500%と12倍以上の成長を見せています。

国債よりもヘッジファンドでの運用が絶対におすすめです!

ヘッジファンドに投資するには、ヘッジファンドのホームページから問い合わせて直接説明を聞く必要があります。

おすすめのヘッジファンドについては下のランキングにて紹介していますので、気になる方はぜひそちらから確認して問い合わせてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用