ファイナンシャルプランナーや銀行、生命保険会社の営業員などから外貨建て保険をおすすめされる機会は多いと思います。

実際に日本では保険がよく売れており、中でも外貨建て保険が売り上げを伸ばしています。

ですが、金融庁の調査の結果、外貨建て保険の購入から4年間で実に約6割もの人が解約していることが分かりました。

本当に外貨建て保険はおすすめできる商品なのでしょうか?

外貨建て保険を検討している方やすでに加入している方はぜひ参考にしてみて下さい。

また他にも資産運用について解説していますのでよければそちらも合わせてご一読ください。

人気を集める外貨建て保険

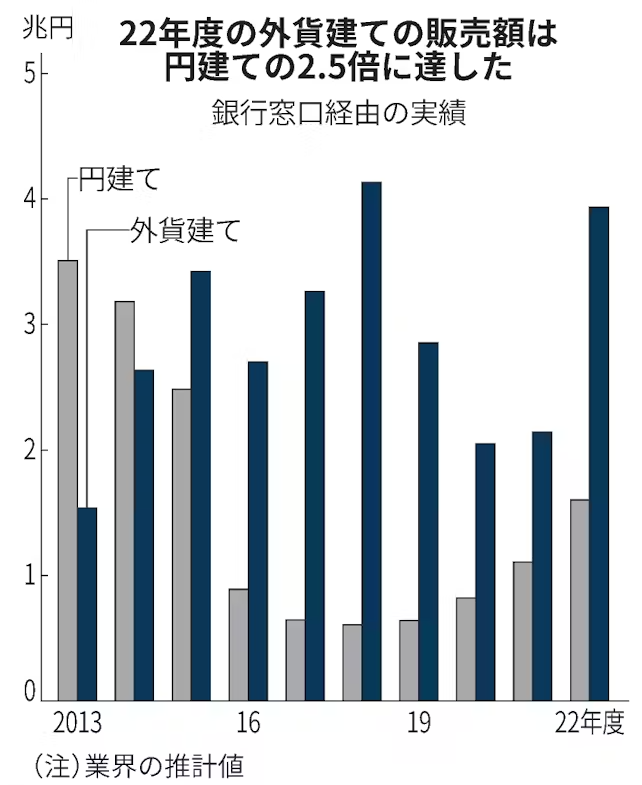

販売額の推移

日本では元々生命保険が人気ですが、特に外貨建て保険が人気を集めています。

こちらの販売額の推移を見て下さい。

出典:日本経済新聞

2013年には円建ての保険が外貨建ての2倍以上となっていましたが、2015年には逆転し2022年には外貨建てが円建ての2.5倍に達しています。

これだけ売れている秘密はどこにあるのでしょうか?

外貨建て保険の入り口

まず外貨建て保険の場合、日本より例えば米国の方が金利が高いので表面的な利回りが高くなります。

実際には為替の変動によって収益は大きく増減するのですが、そこを正確に理解せずにパッと見の表面利回りの高さで選んでしまう人が多いと思われます。

また、もう一つの理由は金融機関が強くおすすめしているからです。

後ほど詳しく見ますが、手数料が非常に高く金融機関にとって利益率の高い商品だからこそ販売に力を入れているのです。

外貨建て保険を営業される機会は数多くあります。

- ファイナンシャルプランナーへの相談

- 銀行からの営業電話

- 生命保険営業員との面談

こういったアポがあるという方は、安易に購入しないように注意してください。

よくある外貨建て生命保険の勘違い3選

外貨建て保険はある程度の複雑さがあるため、商品を正しく理解しないまま購入してしまう人も多いです。

よくある勘違い3選をご紹介しますので当てはまる方は要注意です。

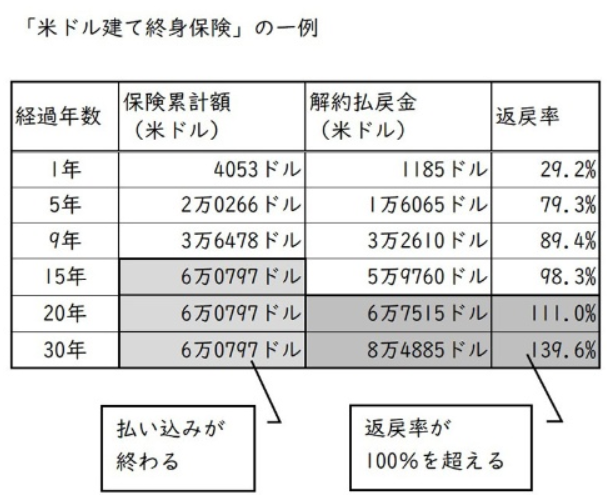

①保険だから元本保証

保険の案内を受けていると必ず目にするのが返戻率です。

年数によって例えば110%になって返ってくるっといった表記がされています。

出典:日経ビジネス

20年たつと返戻率が100%を超えて増えて戻ってきますね。ただ、それまでは解約すると圧倒的にマイナスです。

保険が元本保証というのは全くの間違いです。

②長期間保有すれば大丈夫

そう考える方もいらっしゃるかもしれませんが、残念ながらこれも間違いです。

なぜなら、外貨建て保険には為替リスクがあるからです。

あくまで返戻率が100%を超えているのはドル建てでの話なので円に戻したときにどうなっているかは分かりません。

円高に進んでいれば十分に元本割れすることがあります。

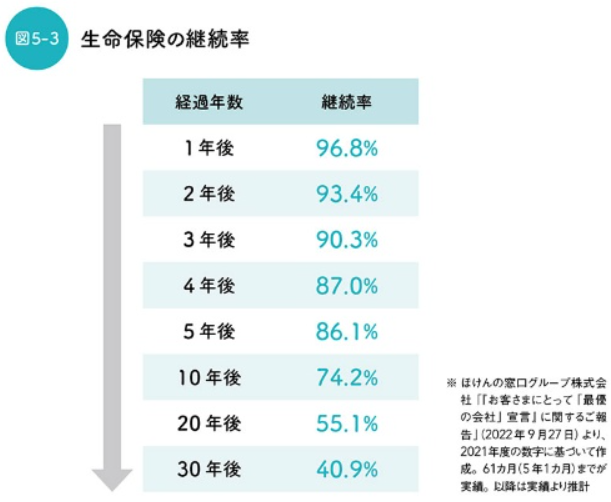

③自分は30年間継続できる

さらに、そもそもですが20年から30年もの間、保険を継続するのも簡単ではありません。

ほけんの窓口の調査結果をもとに保険の継続率に関する推計を見てみましょう。

出典:日経ビジネス

20年後の継続率は55.1%で30年後となるとわずか40.9%しか継続できていません。

そもそも半分近くの人が返戻率が100%以上となる年数まで保険を継続することができないのです。

生命保険会社さんの業績や給料が良いのも納得ですね!笑

外貨建て保険の実態にせまる

なぜ解約した方が良いと言われるのか?

それではもっと踏み込んだ内容について見ていきましょう。

先ほどの保険の窓口の調査では5年後の継続率は86.1%でしたが、金融庁の調査では加入後4年以内に6割が解約しているとの発表がなされています。(調査の対象が違うため数字は異なっていると思われます。)

解約率がこれだけ高い要因として「目標到達型」の商品が挙げられます。

これは円安により含み益が目標に到達すると自動で利益を確定し円建てでの運用に切り替えるものです。

円建てになると利回りが下がるため、また再度外貨建ての保険に乗り換えさせるという行為が横行していたのです。

これの何がそんなに問題なのか見ていきましょう。

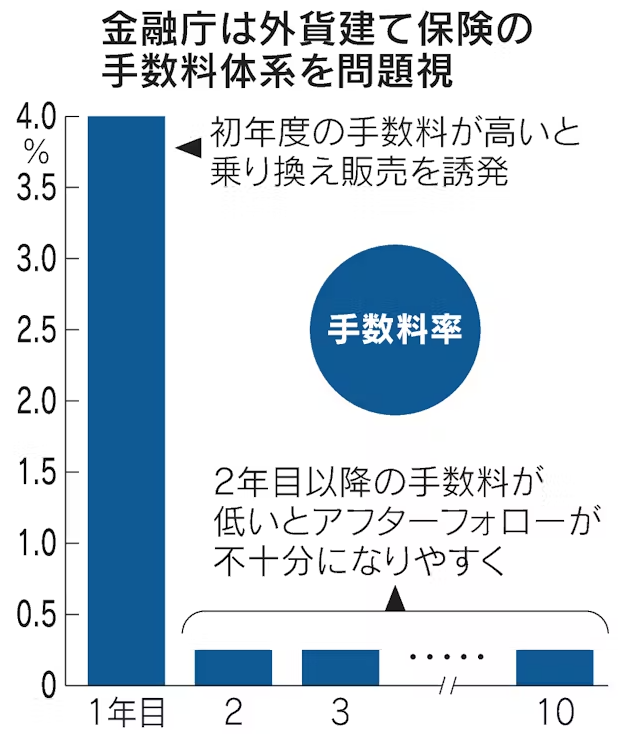

顧客本位ではない手数料体系

秘密は手数料体系にあります。

基本的に金融機関が得る販売手数料は初年度だけ高くて、その後大幅に減少する「L字型」となっているのです。

出典:日本経済新聞

2年目以降は極端に手数料が少なくなっていますね。

この手数料体系では以下のような顧客にとって嬉しくない事象が発生してしまいます。

- 初年度の手数料欲しさに投資信託のように乗り換えを勧められる

- 2年目以降の手数料がないのでアフターフォローがてきとう

保険を契約するまではあんなに丁寧だった営業マンが解約の時は対応悪いなんて話もよく聞きますね。

金融庁の指摘・ガイドラインの改訂・販売停止

こういった手数料を採用したり、短期で解約せざるを得ない人が多かったりと、外貨建て保険は顧客のニーズ満たせてないとして金融庁から指摘が入っています。

さらに、生命保険協会も外貨建て保険に関するガイドラインを改訂し、販売方法の見直しに乗り出しています。

こういった指摘や実情を鑑みて、三井住友信託銀行は外貨建て保険の「目標到達型」商品の販売を停止すると発表しました。

顧客に寄り添っているのではなく、金融機関に利益をもたらすための商品は数多くありますが、販売停止という対応は珍しいですね。

いずれにせよどの観点から見ても外貨建て保険の魅力は乏しくおすすめできません。安易に契約しないようご注意ください。

生命保険のメリット・デメリットまとめ

それでは生命保険のメリット・デメリットについてまとめておきましょう。

メリットについては、あまり議論していませんでしたが経済的な観点から見ていくと結論はこうなります。

生命保険のメリット

- 死亡した場合のみ、特に早期に死亡したら利益がでる

基本的に死亡しないと損です。

20-30年待てばお金が増えて返ってくると説明されますが、これまで見てきた通り解約リスク・為替リスク・長期保有の難しさを考慮すると至難の業です。

仮にこれを達成したとしても利回りが非常に低いので、他の金融商品に投資した方が良いでしょう。

つまり、生命保険をやっておいてよかったと思えるのは、本来の役割である亡くなった時だけなのです。(この状況を良いと思えるかは甚だ疑問ではありますが)

という訳で生命保険のデメリットはこちらです。

生命保険のデメリット

- 早期に解約すると損をする

- 為替リスクで元本割れする可能性あり

- 長期保有が難しく半数以上の人はできない

- 複雑なため商品を完全に理解せずに契約してしまう可能性がある

- 初年度の手数料欲しさに金融機関が乗り換えを勧めてくる恐れがある

- 2年目以降はアフタフォローが不十分な傾向

メリットに比して非常に多くのデメリットがありますね。経済的には高確率で損をしますのでおすすめしません。

本当に生命保険って必要でしょうか?

これまで見てきた通り、生命保険で得をするのは契約者が亡くなった時のみです。

そもそも生命保険は本当に必要なものなのでしょうか?

気持ちはわかりますが、昔と違って最近は共働きの家庭も増えていますし、仮に収入が減ったとしても収入に合わせた幸せな暮らしは十分実現できると思います。

個人的には、亡くなった時のために保険料を支払うのではなくて、そのお金で家族が生きてて健康なうちに一緒に思い出を作った方が良いんじゃないかなと思います。

もちろん、最終的には個々人の考え方になると思いますが、少なくとも「生命保険は資産運用にもなる」といった認識で契約するのは絶対にやめましょう。

資産運用をしたいなら、中途半端に生命保険と絡めるのではなく資産運用に特化した商品で行うべきです。

個人的に調査した結果、良いと思った投資先は下記のファンドランキングで紹介していますので投資先をお探しの方はそちらもぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用