貯金1億円。いわゆる億万長者と呼ばれる金額ですね。

子供のころは1億円あれば何でも買えるような気がしましたね。

ですが、大人になると1億円はもちろん大きい金額ではありますが、意外と出来ることに限りがあると感じますよね。

しかし、うまくやれば1億円をもとにアーリーリタイアすることは可能です。

1億円を貯金のままにしておくと何年暮らせるのか、また1億円を上手く活用してアーリーリタイアするにはどうすれば良いのか、解説していきます。

まとまった金額の扱いについては別記事でも解説していますので良ければそちらも合わせてお読みください。

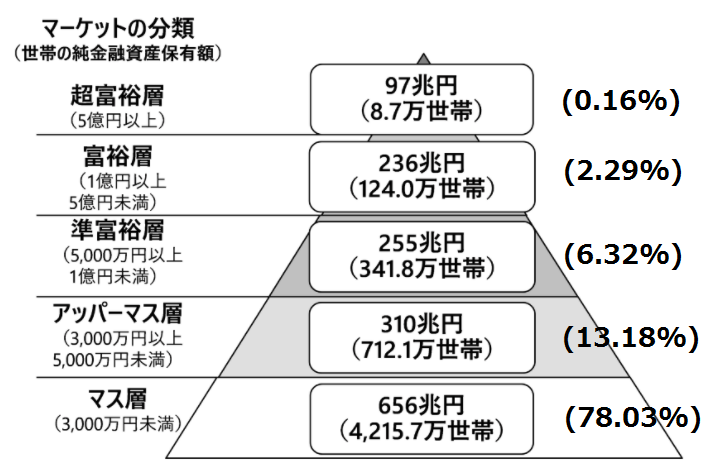

資産1億円を持っている人の割合は

1億円はとても大きな金額ですよね。そもそも日本にどれくらい1億円を保有している人がいるのでしょうか。

野村総合研究所によると次のような調査結果が出ています。

出典:野村総合研究所

- 超富裕層・・・0.16%

- 富裕層・・・2.29%

- 準富裕層・・・6.32%

- アッパーマス層・・・13.18%

- マス層・・・78.03%

1億円以上の資産を保有しているのは富裕層と超富裕層です。二つのグループを足しても2.45%にしかなりません。

すなわち、1億円以上の資産を保有しているのはわずか2.45%であり非常に少ない割合だと言えます。

1億円はすぐになくなってしまう?

生活費にはいくら必要?

では、数少ない人しか保有していない1億円ですが、消費していくとどれくらいの期間でなくなってしまうのでしょうか。

検討するために、まずは月々の支出額から考えてみましょう。

月々の支出額の調査については総務省統計局より発表されていますのでそちらを参考にしてみます。

年間収入別に調査した結果はこちらです。

1ヶ月間の収入と支出(二人以上の世帯のうち勤労者世帯)

| 項目/年収 | ~463万円 | 463~606 | 606~751 | 751~962 | 962万円~ |

| 実収入 | 343,798 | 459,497 | 566,287 | 691,456 | 986,638 |

| 実支出 | 271,890 | 328,085 | 392,281 | 454,443 | 636,836 |

出典:総務省統計局

貯金1億円以上を保有している人は年収が高いと思われるので一番右の列の年収962万円~で考えてみましょう。

年収が962万円以上ある人の実支出は63.6万円となっています。これを年間に直すと約763万円です。

つまり、毎年763万円使って良ければこれまでと変わらない生活水準で暮らすことができます。

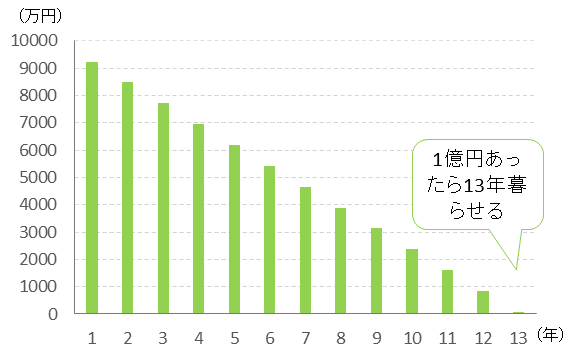

1億円あったら何年暮らせる?

それでは、これまでと変わらない生活を続けるとして1億円あったら何年暮らせるでしょうか。

毎年763万円ずつ消費するとして1億円が何年もつかシミュレーションしてみます。

結果はこちらです。

毎年763万円ずつ消費していくと13年間は貯金1億円を切り崩して生活することができます。

しかし、14年目からはマイナスになってしまいます。たった13年しかもちませんので貯金1億円を頼りにアーリーリタイアするのは難しいと言えます。

ましてや今は人生100年時代とも言われるほど健康に長生きできる時代です。

貯金1億円をただ消費するのではなく上手く活かす方法が求められています。

1億円で実現する利息生活

それでは、貯金1億円のポテンシャルを最大限に引き出すためにはどうしたらよいのでしょうか。

その方法は貯金のまま眠らせておくのではなくきちんと資産運用していくことです。

1億円という巨額の元手があれば非常に大きな恩恵を受けることができます。1億円が手元にあって資産運用しないのはあまりにもったいないです。

では、1億円を資産運用したらどれくらいの効果が得られるのでしょうか。

仮に利回り3%、5%、10%、20%で資産運用できた場合を考えてみます。

| 3% | 5% | 10% | 20% | |

| 年間利息 | 300万円 | 500万円 | 1,000万円 | 2,000万円 |

毎年これだけの配当が得られることになります。

さらに年利10%で運用できれば年収1,000万円、年利20%で運用できれば年収2,000万円を達成できることになります。

先程のシミュレーションでは年間の支出額は763万円でしたから、年利10%以上で資産運用できれば毎年お金が増えていくことになるのです。

利息生活を実現する資産運用とは

狙うべき利回りとは

それでは、この毎年お金が増えていく状態を実現するためにはどうすればいいのでしょうか。

まず、狙うべき利回りですが年利10%ほどがおすすめです。

なぜなら、年利20%を狙おうと思うとリスクが高すぎて安定しないからです。大儲けできる可能性もありますが大損する可能性も出てきます。

狙う利回りは高くても10%程度までにするようにしましょう。

資産運用にはどんな方法があるの?

それでは、実際に資産運用しようと思ったらどんな方法があるのでしょうか。ざっと挙げてみましょう。

- ネット証券で自分で投資信託を買う

- 証券会社に口座を開いて証券会社に任せる

- 証券会社でファンドラップを購入する

- 証券会社で債券を購入する

- 銀行で資産運用について相談して任せる

- ファイナンシャルプランナーに相談して投資先を紹介してもらう

これらは初心者の投資家がやりがちな方法です。ですが、いずれもおすすめできません。

例えば、証券会社に口座を持っていると色々な商品が紹介されます。というか営業されます。

資産額が大きいとファンドラップや債券なんかも紹介されるでしょう。ですが、いずれも営業員の説明ほど安全な商品ではなく利回りも決して大きくありません。

詳細については別記事で解説していますので気になる方はそちらも合わせてお読みください。

また、銀行でも貯金額が大きいことはすぐわかってしまうので色々な営業をうけるでしょう。

ですが、こういった向こうからよってくる話は基本的にあまり儲かりません。銀行は自分達が儲かるからおすすめしているのであって、投資家のために熱心に紹介してくれるわけではないのです。

信頼できる1億円の預け先とは

それではどこなら1億円の預け先として信頼できるのでしょうか。

個人的におすすめできる1億円の預け先はヘッジファンドです。なぜなら、ヘッジファンドであれば投資家とファンドの利害関係が一致しているからです。

というのもヘッジファンドでは成功報酬が導入されているため、「投資家の利益」が出た時に「ヘッジファンドの利益」も出ます。

つまり、ヘッジファンドは投資家の資産を増やせば増やすほど自分達の利益も増えるので本気で投資家の資産を増やしてくれるのです。

特に金額が大きくなればなるほど信頼関係は大切です。富裕層を専門に資産運用サービスを提供しているのがヘッジファンドですので、大金の運用という意味でも安心して任せることができます。

こういった条件から欧米の富裕層の間では大金を運用するとなったら当然のようにヘッジファンドが選ばれています。

一昔前は、日本では個人が投資できるヘッジファンドはあまりありませんでしたが、近年ようやく個人向けヘッジファンドも登場してきました。

ヘッジファンドと一つにまとめて話していますが、もちろんヘッジファンドごとに良いファンドもあればダメなファンドもあります。

私が様々なヘッジファンドを調査したり実際に投資したりして、おすすめできるファンドを下のランキングで解説しています。投資先をお探しの方はぜひそちらも参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用