私たちの生活を「AI」が大きく変化させていますが、資産運用の世界も例外ではありません。

AIが全自動で運用してくれるロボアドバイザーを検討している人も多いのではないでしょうか。

その中でも知名度の高いのがウェルスナビ(WealthNavi)です。

称賛する意見がある一方で、「ウェルスナビはやめたほうがいい」、「ウェルスナビはひどい」といった評判もあります。

果たして実際ウェルスナビはどうなのか?本記事で解説していきますので投資を検討している方はぜひ参考にしてみて下さい。

また別記事でもおまかせ資産運用について解説していますので気になる方はそちらも合わせてご覧ください。

ウェルスナビってどんなサービス?

ウェルスナビ(WealthNavi)って何?

出典:WealthNavi

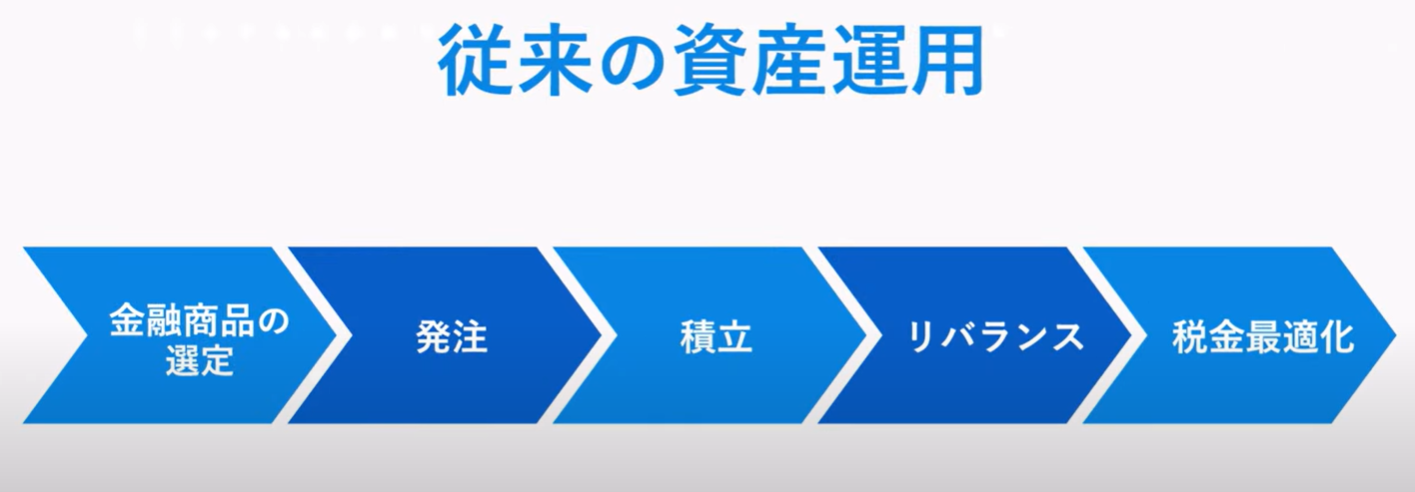

ウェルスナビはAIを活用した全自動の資産運用サービスです。

具体的には以下の5ステップを自動化します。

- 金融商品の選定

- 発注

- 積立

- リバランス

- 税金最適化

出典:WealthNavi

投資家はロボアドバイザー「WealthNavi」の6つの質問に答えることで自分に合った投資プランを提案してもらうことができます。

ロボアドバイザー「WealthNavi」の運用戦略は

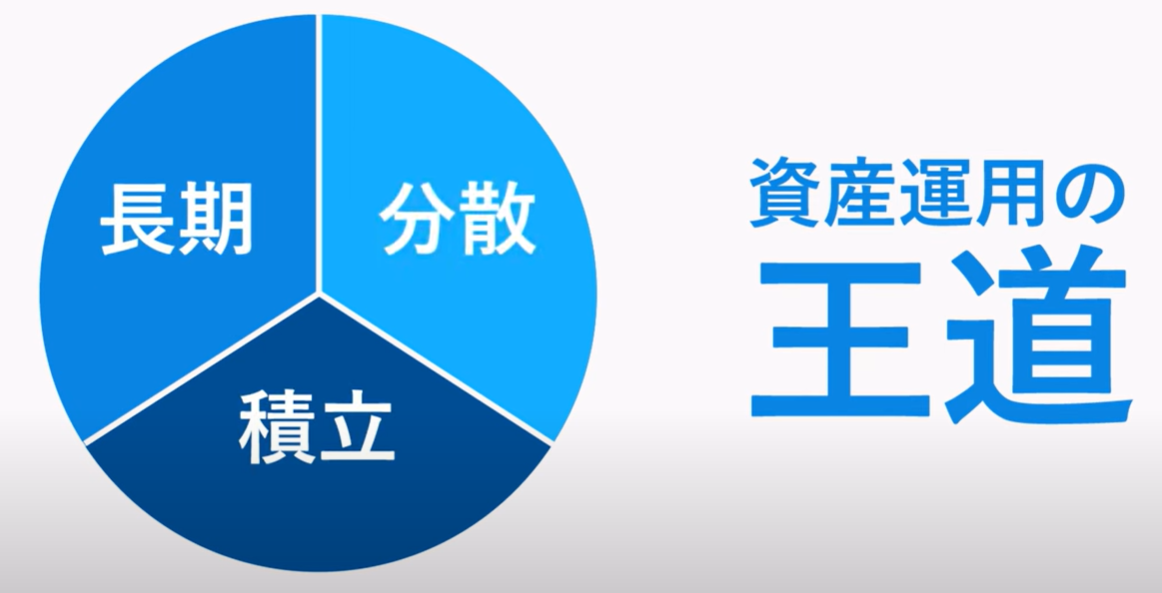

ウェルスナビは長期で安定的に資産運用していくことを目的としていますが、それを実現する戦略として採用しているのが「長期・分散・積立」投資です。

出典:WealthNavi

長期

短期での資産運用はギャンブルに近くなってしまうため、一般的に長期で投資した方が安定します。

ウェルスナビにおいてもリスクを減らすため長期投資を推奨しており、「長期割」などの手数料優遇制度を導入しています。

分散

投資先を絞るのではなく分散した方が、プラス幅・マイナス幅共に小さくなりリスクは低減します。

さらに、ウェルスナビの投資先は米国ETF(上場投資信託)となっていますので、分散投資の中の分散投資となっています。

出典:WealthNavi

積立

ウェルスナビでは自動積立のサービスを用意するなど積立投資を推奨しております。積立投資では購入タイミングがばらけるため、購入価格が平均化されリスクが低減すると言われています。

ただし、あくまで投資対象が右肩上がりで成長していく場合のみ、この投資手法は機能します。

ウェルスナビ for 〇〇〇

ウェルスナビでは本家で資産運用する以外に各金融機関が提携サービスを提供しています。

- WealthNavi for 住信SBIネット銀行

- WealthNavi for ソニー銀行

- WealthNavi for ANA

- WealthNavi for JAL

- WealthNavi for イオン銀行

- WealthNavi for 東京スター銀行

- WealthNavi for 三菱UFJ銀行

- WealthNavi for 東京海上日動

- WealthNavi for TOKYU POINT

- WealthNavi for ODAKYU

など

これらはそれぞれのサービスで「振込手数料が無料」、「マイルが貯まる」、「ポイントが貯まる」といった優遇制度を受けることができます。

ただ、「ウェルスナビfor〇〇」では長期割の優遇を受けられない他、いったん始めてしまうと、他のサービスや公式ウェルスナビへの移管はできません。

解約して新たに申し込む必要があり手間がかかります。さらに、同じ年にはこの解約・新規契約もできないので、どのサービスを選ぶかは始める前に慎重に判断する必要があります。

ウェルスナビは信用に値する?

さて、ここまでウェルスナビの概要について見てきましたが、いったいどんな会社が提供しているのでしょうか。

果たして信頼に値する会社なのでしょうか。会社の概要についてもチェックしておきましょう。

| 社名 | ウェルスナビ株式会社 |

|---|---|

| 代表取締役 | 柴山 和久 |

| 設立日 | 2015年4月28日 |

| 資本金 | 119億1,944万1,767円 |

| 市場区分 | グロース |

| 預かり資産 | 1兆1,461億円(2024/3/31) |

| 運用者数 | 39.8万人(2024/3/31) |

代表の柴山和久氏は「東京大学法学部」、「ハーバードロースクール」、「ニューヨーク州弁護士」、「財務省」、「マッキンゼー」と輝かしいキャリアをお持ちです。そんな柴山氏が創業したウェルスナビは、2015年に設立された比較的新しい会社です。

決算を見てみると、預かり資産は1兆円を超えており、運用者数も39.8万人、営業収益は24億円と会社の経営自体は非常にうまくいっていることが分かります。

さらに、ウェルスナビ株式会社は上場も実現しており、社会的な信用は十分と言えるでしょう。

これまで順調に成長してきているウェルスナビ株式会社ですが、今後はどうなるでしょうか。

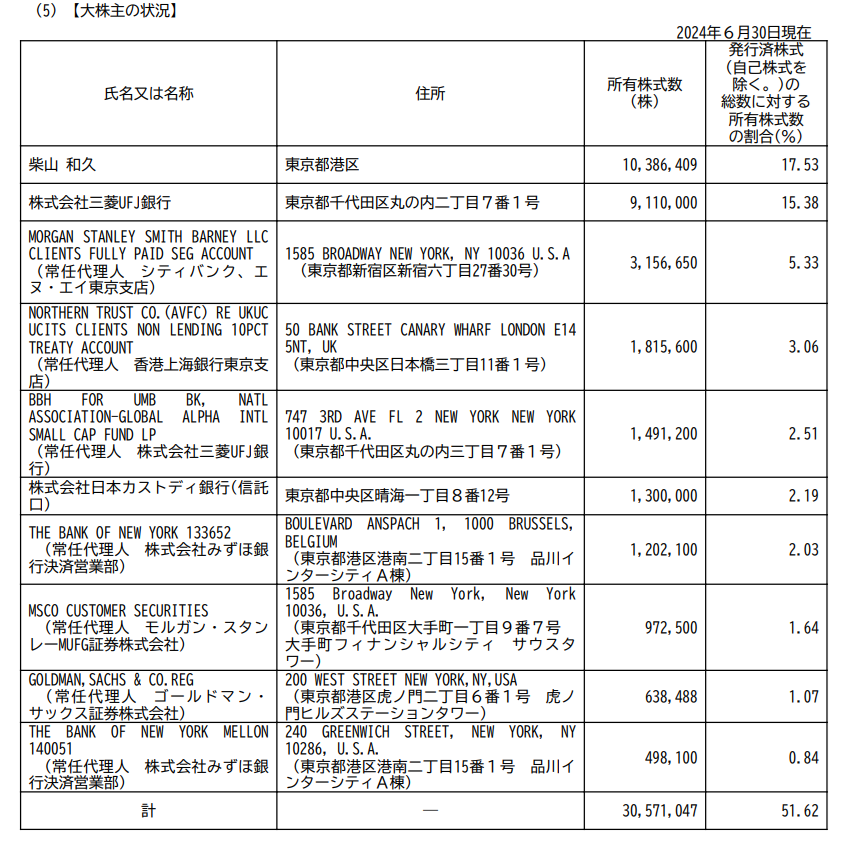

ここで大株主をチェックしてみましょう。

出典:WealthNavi

第1位は代表取締役の柴山氏であり、その保有比率は17.53%です。

これは会社が成長すれば成長するほど柴山氏の資産も増えることを意味しており、柴山氏のモチベーションは非常に高いと考えられます。今後のウェルスナビの経営についても期待できると言えるでしょう。

ウェルスナビの評判や口コミとは

そんなウェルスナビの評判はいったいどうなっているでしょうか。口コミを見てみましょう。

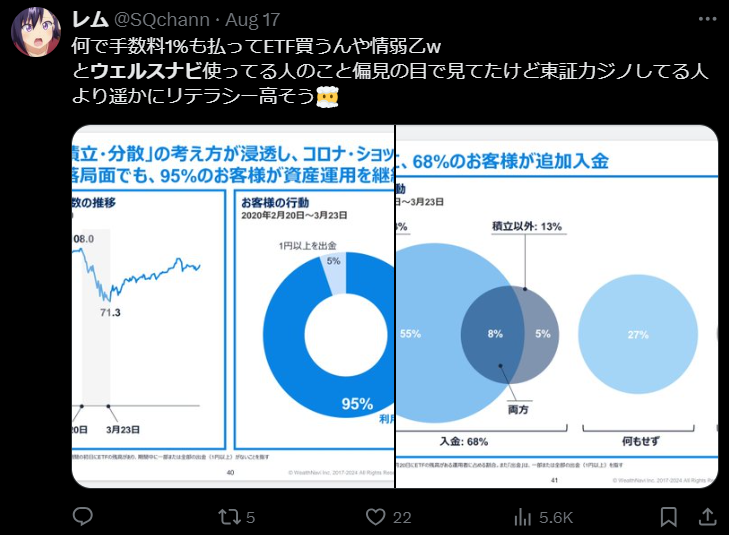

ウェルスナビの手数料は最大1.1%で、投資先は米国ETFです。例えば米国ETFの手数料は0.07%程度など、基本的に米国ETFの方がウェルスナビの手数料より安いです。

なので、前半部分はなんでわざわざ高い手数料払ってウェルスナビを通してETFに投資しているの?っていうツッコミですね。

ただ、コロナショックの相場急落時に慌てて売らず、何なら追加入金も見られることから投資家の金融リテラシーが高いのではとする口コミですね。

これはウェルスナビのメリット・デメリットを表しており、手数料が高いというのは間違いなくデメリットの一つです。

一方で、その高い手数料分の働きとして自動で投資をしてくれるので、例えば自動積立を設定しておけばこのような買いチャンスの時に自動で追加入金することができます。

他の口コミを含めても、ウェルスナビの評判は総じて悪くはありませんでした。

ウェルスナビはNISAで運用できる?

では、ここでウェルスナビのサービスの話に戻りましょう。

ウェルスナビは長期投資ですのでつみたてNISAを利用できたら便利ですね。NISA対応しているのか確認しておきましょう。

| つみたて投資枠 | 〇(手数料0%) |

|---|---|

| 成長投資枠 | 〇(手数料最大1.1%) |

ウェルスナビでは「おまかせNISA」というサービスがあり、自動積立を利用すると「つみたて投資枠」と「成長投資枠」の両方を活用しながら資産を購入してくれます。

クイック入金や銀行振り込みの場合は「成長投資枠」のみとなりますが、いずれにせよNISAの活用は可能です。

ウェルスナビはやめたほうがいい?ひどいと言われる理由とは

投資内容のホントのところ

ここまで見てきてウェルスナビは悪くないようにも思えますが、なぜ「ウェルスナビはやめたほうがいい」、「ウェルスナビはひどい」といった意見があるのでしょうか。

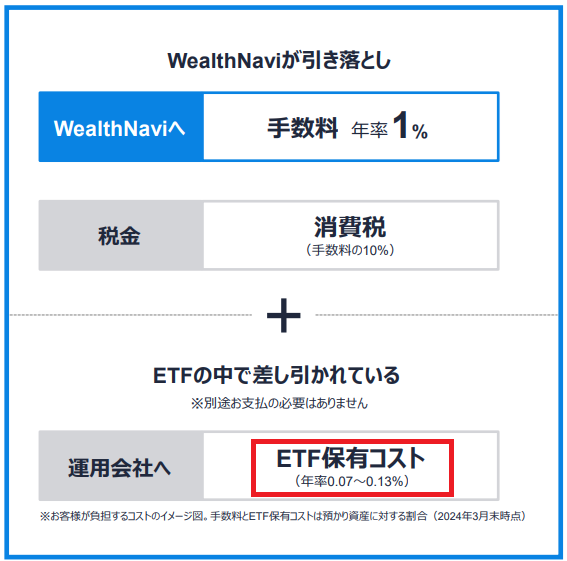

主な理由は手数料です。

ウェルスナビの投資先は米国ETFですが、ウェルスナビの手数料はそれらの何倍もするのです。

| ウェルスナビ | 1.1% |

|---|---|

| ETF保有コスト | 0.07%~0.13% |

出典:WelthNavi

投資家が支払う手数料が1.1%でETFの保有コストは0.07%~0.13%です。

平均して0.1%と考えると実に10倍もの手数料をウェルスナビに払っていることになるのです。

他のロボアドバイザーと手数料比較

全自動で投資できるのは確かに楽ですが、10倍もの手数料は確かに高いかもしれませんね。

ここで他のロボアドバイザーと手数料を比較しておきましょう。

| ウェルスナビ | 1.1% + ETF経費率0.07%~0.13% |

|---|---|

| SBIラップ | 0.660% + 信託報酬0.1606% +ETF経費率0.03%~0.49% |

| 楽ラップ | 0.715% + ファンド費用0.1438% |

| THEO | 1.1% |

| ON COMPASS | 0.66% + 信託報酬0.22% |

少し見づらくなってしまいましたが、結論を言うとウェルスナビの手数料が一番高いことが分かります。

ロボアドバイザー業界全体としてETFの何倍もの手数料を取るのは一般的ですが、その中でもウェルスナビが一番手数料が高いと言えます。

ウェルスナビの将来性は?今後どうなる!

ウェルスナビの運用成績とは

さぁ、ではウェルスナビに投資すべきなのでしょうか、やめたほうがいいのでしょうか。

ウェルスナビの投資先は米国ETFです。そのパフォーマンスはどうなっているのでしょうか。

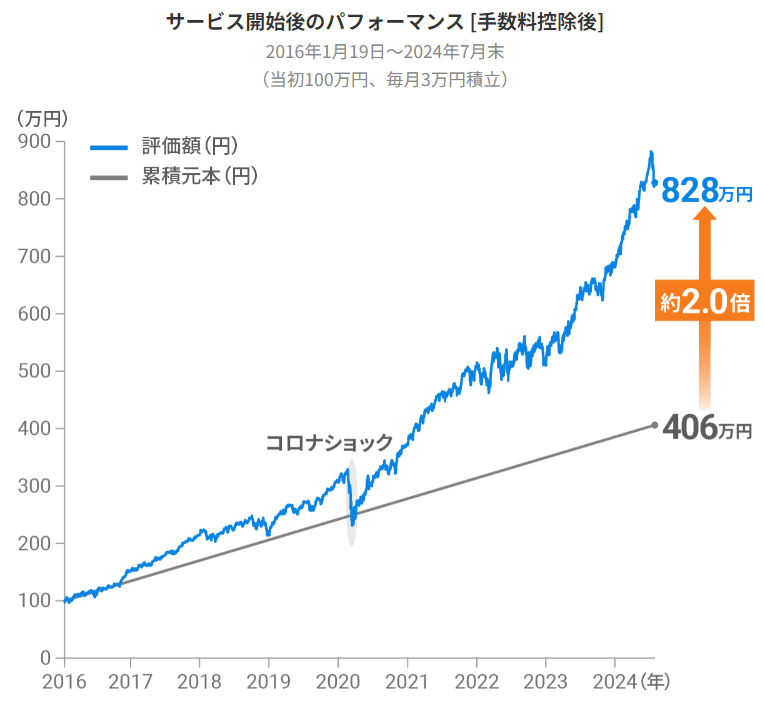

こちらは設定来で一番利益の出ているリスク許容度5の運用成績です。

出典:WelthNavi

元本に対して約2倍に増えており、順調に運用できていることが分かります。

さらに約8年間で+175%ですので、年率で見てみるとざっくり13%となり素晴らしい成績を残しています。

パフォーマンス自体は素晴らしいものとなっていますが、近年の米国株の成長がすさまじかったため好成績を残しているとも言えます。

念のため米国マーケットのパフォーマンスについても確認しておきましょう。

米国マーケットと比較する

米国の代表的な株価指数と比較してみましょう。

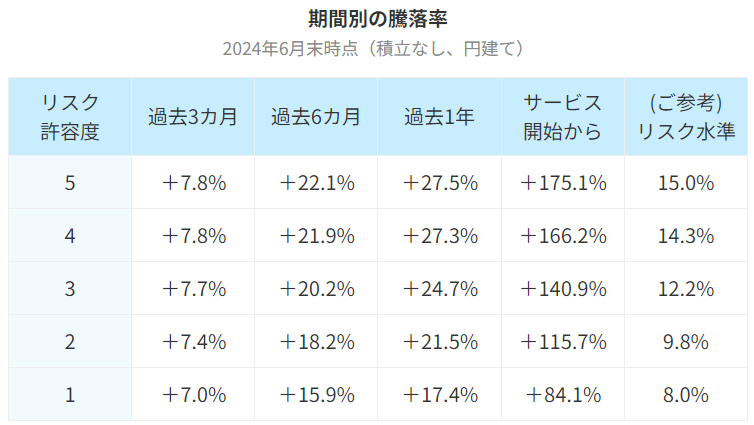

指数のリターンは年率(5年)

| ウェルスナビ | 13% |

|---|---|

| S&P500 | 22.40% |

| ナスダック総合指数 | 23.80% |

| ダウ平均 | 18.49% |

このように主要米国インデックスに負けていることが分かります。

これらの米国ETFを直接買った方が手数料もずっと安く、パフォーマンスが良かったことになります。

ウェルスナビでは株以外の資産、債券やゴールド、REITなどにも投資しているためこのような結果になっています。

もちろん将来どうなるかは分かりませんが、少なくとも1.1%もの高い手数料を払ってボラティリティの低い債券などに投資を行うことは理にかなっていません。

株だけの方が値動きは大きくなるかもしれませんが、長期で保有すれば他の資産クラスよりパフォーマンスが良いことは歴史を見ても明らかです。

わざわざ米国ETFの10倍もの手数料を払って、ウェルスナビを通したパフォーマンスが悪くなりやすいポートフォリオを組む必要はあるのでしょうか?

残念ながらその意味はあまりないと言えるでしょう。

AIに頼らずとも他に良い運用先はたくさんあります。

個人的に調査した優良ファンドは下のランキングにまとめていますので、投資先をお探しの方は良ければそちらも参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用