一般的に資産運用では資産が増えるか減るか分からないのが当たり前です。

しかし、そんな中で債券は満期まで保有すれば元本保証という所で一定の人気を集めています。

そこで、今回注目したのは「トヨタファイナンスオーストラリアリミテッド米ドル建て債券(2027/11/18満期)」です。

こちらは年利4.69%の高利回りが謳われていますが、果たして本当に魅力的な投資商品なのでしょうか?

このように証券会社の営業員におすすめされるかもしれません。

ですが、利回りだけを見て購入すると、後で「騙された」とか「こんなはずじゃなかった」という後悔が生じかねません。

本記事では「トヨタファイナンスオーストラリアリミテッド米ドル建て債券(2027/11/18満期)」のカラクリや評判について解説していきます。

*****追記*****

最新の債券は2029/3/1満期ですが、内容としては共通で参考として頂けるものとなっておりますので最後までお読みいただければ幸いです。

*****追記終わり*****

また、別記事でも注意すべき資産運用について解説していますので良ければそちらも合わせてお読みください。

トヨタファイナンスオーストラリアリミテッド米ドル建て債券の特徴とは

概要について

さて、まずは「トヨタファイナンスオーストラリアリミテッド米ドル建て債券(2027/11/18満期)」の概要から見ていきましょう。

| 商品名 | トヨタファイナンスオーストラリアリミテッド 2027/11/18満期 米ドル建て債券 |

|---|---|

| 発行体 | トヨタファイナンスオーストラリアリミテッド |

| 発行体格付 | A1(Moody’sジャパン)/A+(S&Pジャパン) |

| 発行日(利息起算日) | 2022/12/1 |

| 利率 | 年4.69%(税引前)/ 年3.737%(税引後) |

| 利払日 | 毎年5/18、11/18(初回:2023/5/18) |

| 満期償還日 | 2027/11/18 |

| 期間 | 約5年 |

| 申込単位 | 1,000米ドル以上、1,000米ドル単位 |

出典:SBI証券

発行体に関して、トヨタ自動車の金融事業に関する統括会社としてトヨタファイナンシャルサービス株式会社があります。

そして、トヨタファイナンスオーストラリアリミテッドは、トヨタファイナンシャルサービス株式会社の100%子会社であり、オーストラリアにおける自動車販売の金融サービスを提供しています。

こちらの債券は満期が約5年間となっており、5年間保有していて発行体が正常に経営されていれば元本保証の商品となっています。

そして、注目すべきは高利回りの年4.69%です。ほぼ元本保証でこの利回りとなれば非常に魅力的に見えるのではないでしょうか。

投資家が想定する運用プランとは

となると、投資家が考える運用プランは次のようになるでしょう。

年利は4.69%、5年間保有、1000万円投資したとすると、税金は20.315%なので税後の利回りは3.737%です。

為替も仮に1ドル100円で変わらないとするとシミュレーション結果はこちらです

| 年数 | 為替 | 元本 | 利払い(税後) |

| 1年目 | 1ドル100円 | 1000万円 | 37.3万円 |

| 2年目 | 1ドル100円 | 1000万円 | 37.3万円 |

| 3年目 | 1ドル100円 | 1000万円 | 37.3万円 |

| 4年目 | 1ドル100円 | 1000万円 | 37.3万円 |

| 5年目 | 1ドル100円 | 1000万円 | 37.3万円 |

| 合計 | – | – | 186.5万円 |

1000万円投資して、ほぼ元本保証で5年間で186.5万円儲かる訳ですから中々いいですよね!

ですが実際にはこう上手くはいきません。

なぜなら、外貨建て債券では利払いよりも為替の影響が大きく、5年間為替がずっと横ばいということは、ほぼありえないからです。

いわゆる為替リスクというやつです。為替がどのような影響を与えるのか見ていきましょう。

外貨建て債券におけるもっとも重要な為替リスクとは

1ドル100円でスタートしたものの、毎年1ドル150円と1ドル50円に交互に変化した場合を考えてみましょう。

1000万円で資産運用スタートすると1ドル100円であれば10万ドルでのスタートですね。

毎年の利払いは3,737ドルとなります。

| 年数 | 為替 | 元本 | 利払い(税後) |

| スタート | 1ドル100円 | 10万ドル | – |

| 1年目 | 1ドル50円 | 10万ドル | 18.6万円 |

| 2年目 | 1ドル150円 | 10万ドル | 56.0万円 |

| 3年目 | 1ドル50円 | 10万ドル | 18.6万円 |

| 4年目 | 1ドル150円 | 10万ドル | 56.0万円 |

| 5年目 | 1ドル50円 | 10万ドル | 18.6万円 |

| 終了時 | – | 500万円 | 167.8万円 |

極端な例ですが、仮にこのように為替レートが推移した場合、1000万円が667.8万円(500+167.8)まで減ってしまうのです。

外貨建て再建に投資する際は次のポイントを必ずおさえるようにしましょう。

- 利回りに目がいきがちだが、為替リスクの影響はとても大きい

- 円安になると得をする

- 円高になると損をする

そうなると気になるのは、「今後、円安と円高どちらに動くのか?」ということですよね。

完璧に予測できる人は地球上に存在しませんが、あえて予測するなら残念ながら円高になる確率が高い(損する確率が高い)と考えています。

円高になると考えられる二つの理由について解説していきます。

円高になる理由①金利平価説

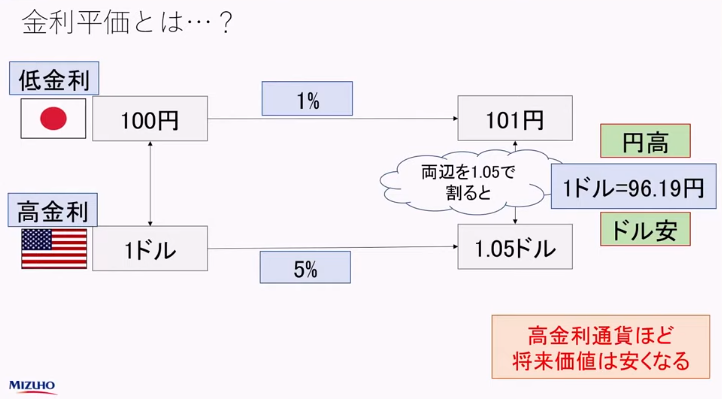

まず一つ目の理由は「金利平価説」です。

金利平価説とは為替レートを決定する理論の一つで、二国間の為替レートは自国通貨と外国通貨の名目金利差によって決まるとする考えです。

これだけだとよく分からないですね。図解すると次のようになります。

出典:みずほ証券

米ドルが高金利(5%)のため1年後に1.05ドルになっていたとすると、日本円は低金利(1%)のため101円にしかなっていません。

この時の為替は、1.05ドル=101円となり、1ドルに直すと1ドル=96.19円です。

1ドル100円から1ドル96.19円になったので円高になっていますね。

このように金利平価説では将来的に金利が高い国の通貨が弱くなり、金利が低い国の通貨が強くなります。

もちろん実際の為替レートにおいては理論通りにいかないこともありますし、短期的に見れば一時的に金利が高い国の通貨が強くなる(米ドル高になる)ことも多々あります。

そのため、高金利の外貨建て債券に投資して利益を出す人もいますし、また当然損する人もいます。

ただ、総じて高金利の外貨建て債券への投資は、決して有利な運用戦略とは呼べないのです。

円高になる理由②32年ぶりの円安水準

続いて、円高が想定される二つ目の理由は、現状がかなりの円安水準であるということです。

ドル円の為替レートは2022年10月に一時1ドル150円台に達し、1990年以来約32年ぶりの円安水準となりました。

そこからやや落ち着き円高方向に推移したものの、2023年末、2024年と再び150円台となっており、かなりの円安水準であることは疑いようがありません。

現在の円安は日米の金利差によって引き起こされています。金利平価説と矛盾するようにも見えますが、短期的な目線で見ると一時的に金利が高い国の通貨が強くなることはよくあります。

米国は引き続き高金利を維持しますがインフレが落ち着けば徐々に金利を引き下げていくと見込まれています。

つまり、短期的な目線においても今後日米の金利差は縮小し円安から円高方向に進むことが予測されます。

「トヨタファイナンスオーストラリアリミテッド米ドル建て債券(2027/11/18満期)」の満期は5年となっており、この5年という期間をどう考えるかというのはあるのですが、いぜれにせよ5年後の時点で今より円安というよりは円高になっている可能性の方が高いと言えます。

トヨタファイナンスオーストラリアリミテッド米ドル建て債券の運用シミュレーション

という訳で、トヨタファイナンスオーストラリアリミテッド米ドル建て債券への投資がどんなものになるかシミュレーションしてみましょう。

- 1ドル140円でスタート

- 元本1000万円で運用スタート

- 利回り4.69%(税前)

- 税後の利回りは3.737%

- 毎年5円ずつ円高方向に進んだとする

スタート時の元本は71,428ドル、毎年の利払いは2,669ドルとなります。

| 年数 | 為替 | 元本 | 利払い(税後) |

| スタート | 1ドル140円 | 71,428ドル | – |

| 1年目 | 1ドル135円 | 71,428ドル | 36.0万円 |

| 2年目 | 1ドル130円 | 71,428ドル | 34.6万円 |

| 3年目 | 1ドル125円 | 71,428ドル | 33.3万円 |

| 4年目 | 1ドル120円 | 71,428ドル | 32.0万円 |

| 5年目 | 1ドル115円 | 71,428ドル | 30.6万円 |

| 終了時 | – | 821万円 | 166.5万円 |

合計すると821+166.5=987.5万円です。

1000万円で運用スタートして5年間で987.5万円になり、12.5万円損している計算です。

もちろん為替はどのように動くかは分かりませんが、実際に損してしまうケースも十分あり得るのです。

個人的にはかなり選びたくない運用手法です。

こうなってしまうのも為替リスクが非常にでかいからです。もっとリスクを抑えて大きな利回りを狙う運用手法は他にあります。

リスクを抑えて安定的な利回りを狙うなら

安定的にリターンを得たいのであればおすすめの運用手法はヘッジファンドです。

ヘッジファンドは富裕層専門の運用サービスで、独自の運用戦略で高いパフォーマンスを誇ります。

ヘッジファンドの運用能力の高さや安定性はこれまでのパフォーマンスを見ても証明されています。

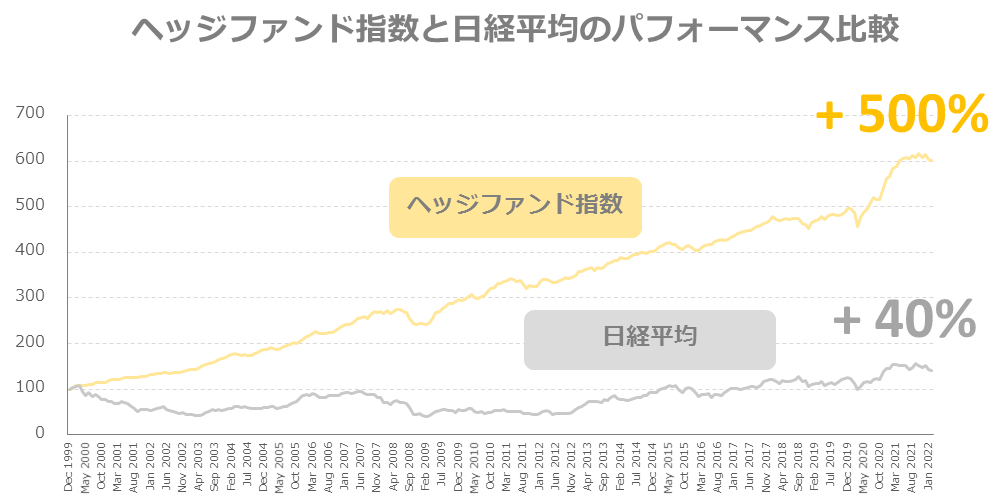

こちらのヘッジファンド指数と日経平均を比較したグラフを見て下さい。

ヘッジファンド指数は3,000を超えるヘッジファンドのパフォーマンスをまとめたものです。

株式市場は当然良い時も悪い時もあるので、日経平均は上がったり下がったりしながら全体を通して+40%を記録しています。

ですが、ヘッジファンド指数を見るとマーケットが悪い時でも大きく下落していないことが分かります。

つまり、ヘッジファンドはリスクを抑えた資産運用を実現できているのです。その結果、日経平均の12倍以上の+500%という驚愕の結果を出しています。

おすすめのヘッジファンドは下のランキングで紹介していますので、ヘッジファンドへの投資が気になる方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用