「プライベートバンク」富裕層の象徴ともいえる響きですね。

安心してお金を預けている富裕層がいる一方で、手数料の高さやパフォーマンスがイマイチなことから不満を覚えている人が多いのも事実です。

なぜ富裕層向けの金融サービス「プライベートバンク」が期待外れになってしまうのか?業界の裏話も交えて理由を解説していきます。

また、別記事でもプライベートバンクや富裕層向けのサービスについて解説していますので良ければそちらも一緒にお読み下さい。

プライベートバンクはいくらからできる?人気を集める理由とは

そうはいっても一般的には、「プライベートバンク=富裕層向けのすごいサービス」ですよね。

なぜこのように思われているのでしょうか。

それは最低投資金額が2億円~のように非常に高く本当に限られた人向けの資産運用サービスとなっているからです。

価格が高いから何かすごそうに見える。

ハイブランドのバッグや洋服と似たような感じでしょうか。

しかし、実際のところはどうなのでしょうか。プライベートバンカーの実態に迫ってみます。

プライベートバンカーの裏話

あなたはプライベートバンカーにどんなイメージをお持ちでしょうか。

とにかく資産運用のプロフェッショナル?運用経験豊富な投資家?

残念ながらそんなことはありません。金融機関で働いていてたまたまその部署に配属された一社員です。

今回は実際に大手外資系金融機関で働いていたプライベートバンカーの実態をご紹介していきます。

プライベートバンカーの実態①

まず最初の事例は、大手外資系金融機関でプライベートバンカーを務めたのち、独立して個人で請け負っている方です。

運用総額は数十億円にも上り、手数料だけで毎月数百万円は入ってくるとの事でした。うらやましいですね笑

彼は仕事柄、色々な金融商品をお客様に提案する立場です。では、本人はどんな資産運用をしているのか尋ねたところ驚きの答えが返ってきました。

富裕層の資産運用を管理する立場でありながら自分では全くやっていないのです。これには驚きました。

資産運用全くやっていない人が自信を持った顔で顧客に金融商品をプレゼンしているのです。

自分のお金を入れられないような商品を顧客に紹介しているなんて、、、と思ってしまいました。プライベートバンカーへの信頼が揺らぐのも仕方ないと言えるでしょう。

プライベートバンカーの実態②

続いての方も大手外資系金融機関で働いていて顧客を引き抜いて独立された方です。

見た目もシュッとしていて、身に着けている時計も数千万円するような方でした。

しばらくは羽振りのいい話を聞いていましたが、欲が出てきたのでしょうか。

それまでよりハイリスクな運用を行ったところうまくいかず、顧客の資産は溶けてしまい事業は失敗してしまったようでした。

資産運用が簡単ではないのはもちろんですが、廃業に追い込まれるほど顧客に大損をさせてしまうようでは、資産運用のプロフェッショナルとは言えないでしょう。

結局プライベートバンカーとは何なのか?

それでは、結局のところプライベートバンカーとは一体何なのでしょうか。

言ってしまえば、営業のプロだと思います。資産運用のプロではありません。

プライベートバンカーの方は富裕層の口座をつなぎとめるのが仕事です。

顧客である富裕層との距離も近く、一緒に食事をしたり旅行に行ったり場合によっては飲み会で無茶振りをされたりと、プライベートに近い部分で仕事を行います。

そのような接待や営業が嬉しい方にはいいですが、ただ単純に資産を増やしたい方にとってはプライベートバンクが最適とは言えないでしょう。

実際にプライベートバンクに不満を抱いている方は多いのです。

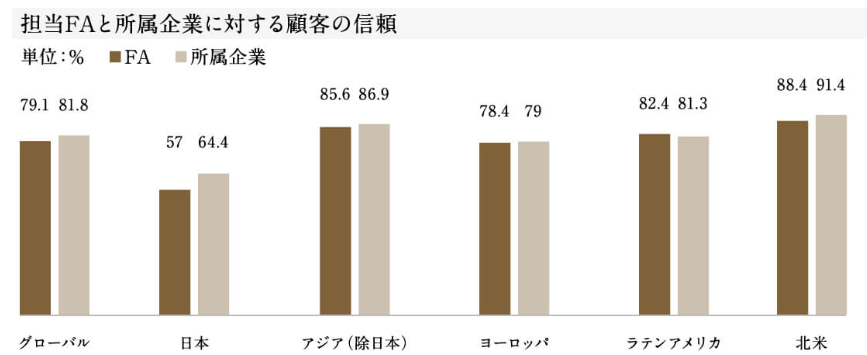

こちらのフランスのコンサルティング会社の調査結果を見て下さい。

日本のアドバイザーに関する満足度は世界と比べて極端に低くわずか57%にとどまっています。

大手金融機関による日本の富裕層向けのサービスはクオリティが低く、富裕層の約半数が不満を持っているのです。

日本の有名プライベートバンクの利回りとは?

そもそも日本にはどんなプライベートバンクがあるのでしょうか。

有名なのは以下のようなところです。

- 三菱UFJモルガンスタンレー証券

- UBS

- クレディスイス

- 野村証券

- 大和証券

これらプライベートバンクの利回りは一般的に3%~8%と言われていますが、ポートフォリオは顧客によって異なるのでパフォーマンスも異なります。

ただ、いずれにせよ突出して高いわけではありません。

実際にどのような仕組みで運用しているのか見ていきましょう。

プライベートバンクの運用戦略

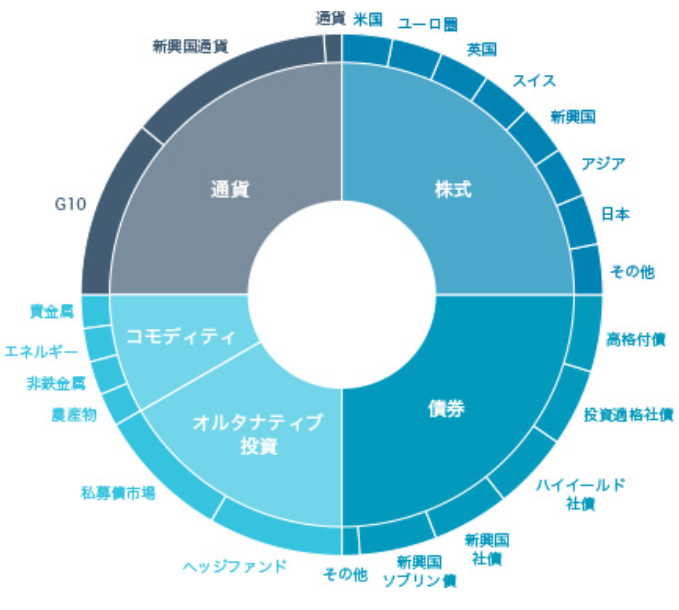

プライベートバンクでは株式から債券、オルタナティブ投資、コモディティ、通貨と幅広く投資が可能です。

顧客と投資一任運用契約を結び、各種アセットクラスの中から自由に資産運用することが可能です。

出典:UBS

これら多くの運用の選択肢の中からプライベートバンカーと相談してオーダーメイドのポートフォリオを作りこんでいくわけです。

ですが、これまで見てきた通りプライベートバンカーは資産運用のプロフェッショナルではありません。

それっぽいポートフォリオはできるでしょうが、パフォーマンスが飛びぬけていいわけではないでしょう。インデックスファンドに負けてしまうケースが多いと思います。

プライベートバンクの手数料は高い?安い?

それでいてプライベートバンクの手数料は非常に高いです。

例えば、三菱UFJモルガンスタンレー証券では運用相談のために年間1.1%の手数料がかかります。

UBSでは投資一任運用サービスの手数料は2.2%です。

例えば10億円保有しているとしたら年間1100万円~2200万円ほどの手数料がかかってくるわけです。

そして、株式や債券、投資信託など実際に運用する投資商品の手数料はこれらと別にかかってきます。

例えば10億円を運用する場合、大して運用効果のないそれっぽいポートフォリオを形成したり、距離の近い営業をしてもらう対価として年間1000万円~2000万円もの費用を支払うことになるのです。

ハイクオリティな資産運用をしたいなら

そう思う方にはヘッジファンドがおすすめです。

ヘッジファンドは欧米の富裕層向けに発展した資産運用サービスで、運用のプロフェッショナル集団です。

日本のプライベートバンカーと違って、飲み会に来てくれませんし、旅行にも来てくれませんし、無茶振りにも応えてくれません。

そういった営業要素を省いて、資産運用に全振りしているのがヘッジファンドなのです。

日本は金融後進国と言われていますが、最近は日本でも個人投資家が依頼できるヘッジファンドが活躍しています。

優良ヘッジファンドなら利回り10%~を期待することも可能です。

億単位の資産運用ならヘッジファンドが最適です。個別のヘッジファンドについては下記ファンドランキングで紹介していますので気になる方はそちらもぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用