毎月、決まった利回りの分配金を受け取れる資産運用としてクラウドバンクが人気を集めています。

ただ、一方でクラウドバンクは危ない、大損する、やめたほうがいい、といった評判もあります。

クラウドバンク本当にやめた方がいい危ない資産運用なのでしょうか?それとも利回りの高いお得な資産運用なのでしょうか。

本記事ではクラウドバンクを詳細に分析して解説していきますので運用を検討している方は参考にしてみて下さい。

また、ソーシャルレンディングについては別記事でも解説していますので良ければそちらもあわせてご覧下さい。

クラウドバンクとは?こんな資産運用

まずはクラウドバンクがどういったサービスなのかから見ていきましょう。

クラウドバンクはソーシャルレンディングの一種です。

聞いたことがない方には、何の事?って感じですよね。クラウドンバンクの公式の説明では、運用内容は次のようになっています。

出典:CrowdBank

すなわち、クラウドバンクはお金を貸して利息を得る融資による資産運用です。

皆でお金を出し合い、それをクラウドバンクがまとめて企業に貸し出し、そこから利息を伴う返済を受けて利益を出していこう、というのが運用内容です。

クラウドバンクの特徴

続いて、クラウドバンクの特徴を見ていきましょう。

お金お借りてビジネスを行う場合、会社は銀行から融資を受けるのが一般的ですが、なぜクラウドバンクのような会社が存在しているのでしょうか。

それは「事業の見通しが立たない」、「リスクが高い」などの理由で銀行から融資を得られない会社がクラウドバンクを利用するからです。

ちなみにクラウドバンクで多いのは、以下の2種となっています。

- 再生可能エネルギー発電ファンド(太陽光、風力、バイオマス等)

- 不動産担保型ローンファンド

①再生エネルギー関連は収益の見込みが立ちづらくリスクが高いです。

②不動産担保があれば通常銀行からの借り入れができますが、それでも銀行から借入できないようハイリスクな事業内容だと言えます。

なので基本的にクラウドバンクをはじめとしたソーシャルレンディングで資産運用するという事は、リスクの高い会社にお金を貸すことを意味しています。

クラウドバンクの税金はどうなってる?確定申告は必要?

ここで、税金についてもチェックしておきましょう。

クラウドバンクで利益が出た場合、雑所得として扱われ総合課税となります。総合課税なので収入に応じて支払うべき税率が変わります。

他の雑所得と合わせて20万円に満たない場合は確定申告不要ですが、20万円を上回る場合は確定申告が必要です。

実際には、解約時に20.42%の税率で源泉徴収されますので、確定申告を行い、追加で税金を支払う、もしくは還付を受けるといった形になります。

ですので税率は個々人によって異なりますが、追加で支払わなければいけないケースも多くありますのでご注意ください。

クラウドバンクでの評判や口コミとは

それではお次はクラウドバンクの世間からの評判や口コミも確認していきましょう。

噂というのは、クラウドバンクは大損するとか危ないとかいった類のものだと思います。

実際に貸し倒れも出ていて、返済してもらえてない人もいるのでそういうケースも含めてでしょう。

ただ、この方はそれらを踏まえて投資するという結論を出していますね。

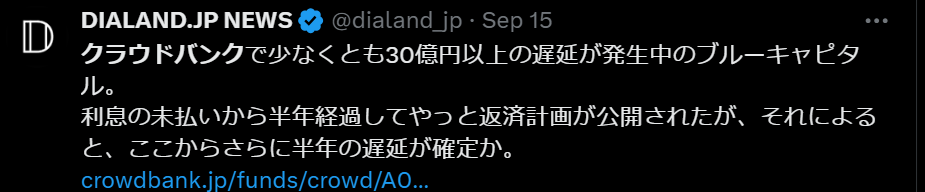

続いての口コミを見ていきましょう。

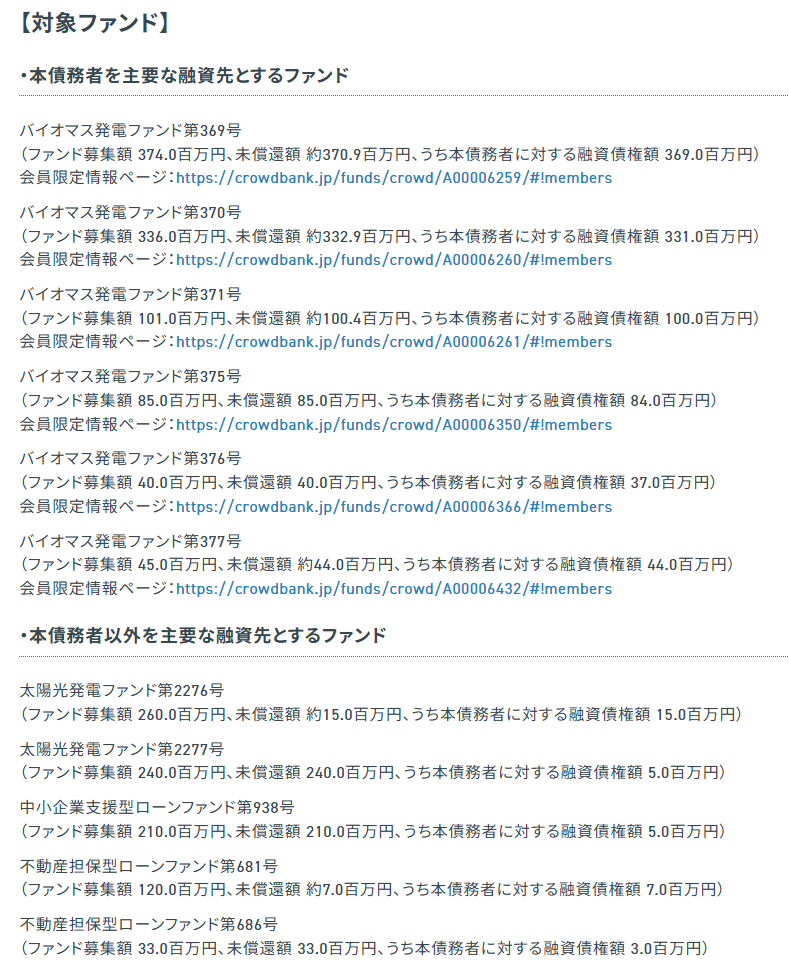

こちらは貸し倒れしている案件についてのコメントですね。

30億円以上の返済が遅れており、利息や元本の支払いが滞っているようです。

リスクの高い会社に貸し付ける以上、こういったことは実際に起こると肝に銘じておきましょう。

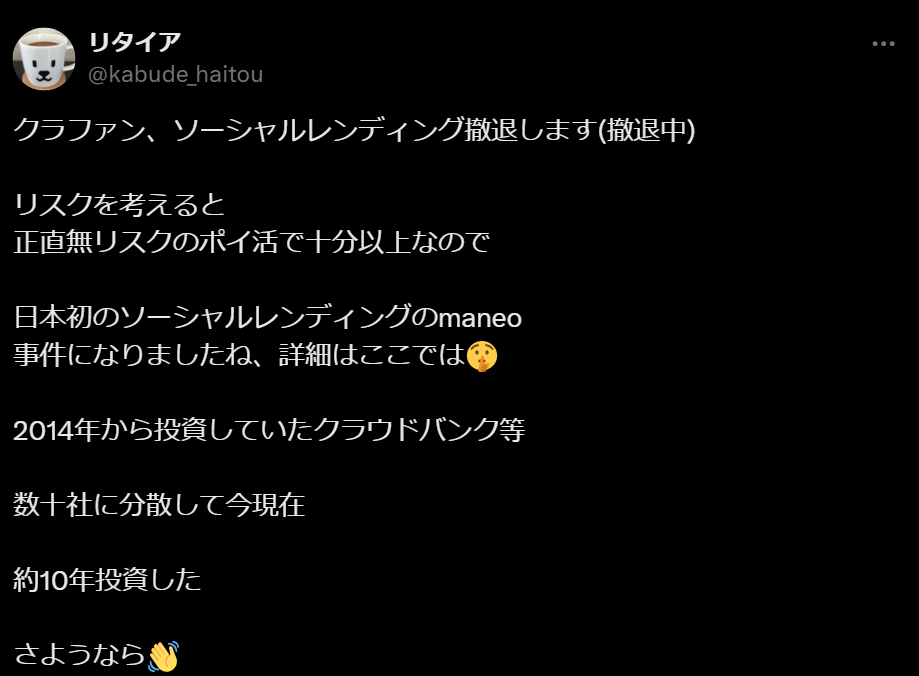

こちらの方は10年ソーシャルレンディングをやっていたけれども、クラウドバンクも含めて全て撤退するという口コミです。

やはり、ソーシャルレンディングはリスクが高く、それよりはリスクがない各種ポイント還元サービスを活用していく方が良いという結論を出されたようですね。

やはり、クラウドバンクなどのソーシャルレンディングにおいてはリスクの高さはネックです。

クラウドバンクの手数料

続いて手数料についてもチェックしておきましょう。

口座の開設や維持、入出金にかかわる手数料は無料ですが、そこはあまり重要ではありません。

クラウドバンクのホームページを詳しく見ると次のように記載がありました。

お客様が負担する営業者報酬は、投資ポーション毎の対象債権残高の2.0%(年率)に相当する金額を上限として支払われます。本匿名組合財産の運用に関連して支払われる費用については、その時々の状況に応じて異なるため、金額、上限額、計算方法および営業者報酬との合計額を具体的に記載することができません。 出典 Crowd Bank

年間2%もの手数料がとられているわけですね。ただ仲介をしているだけなのに、これは非常に高いですね。

さらに、話を進めると投資家分派利回りが6%の案件の場合、お金を借りる会社は+2%で合計8%もの利息を支払っているわけですね。

クラウドバンクの利回りや運用成績を確認する

それでは、これまでのクラウドバンクの利回りや運用成績をチェックしていきましょう。

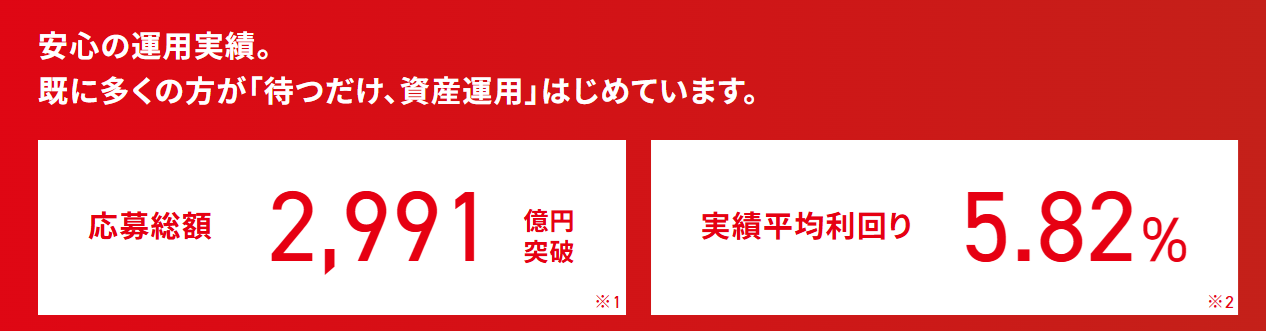

公式の発表によるとこれまでの実績平均利回りは下記のようになっています。

出典:Crowd Bank

何と5.82%です。すごく高いですね。

さっきの話でいくと、クラウドバンクの手数料も合わせて7.82%でお金を貸し付けている訳です。

「7.82%の金利でお金を借りてビジネスを成功させる。」

こんなことが、そう簡単に成り立つのでしょうか?

高いと言われている、超大企業ソフトバンク社債でも2%程度ですからね。

クラウドバンクの貸し倒れについて

という訳で、これまでにクラウドバンクで貸し倒れがないかチェックしていきましょう。

何かしらの理由でお金を返せなくなってしまった案件です。

チェックしてみると実際かなりの数あります。

出典:Crowd Bank

それはそうですよね。

会社をちゃんと成長させて安定して黒字を出すことは非常に大変なので、まだビジネスが発展途上の会社にお金を貸せば、破綻して返ってこないことがあってもむしろ普通の事と言えるでしょう。

中には、連帯保証をするとされていた会社がそのような契約は認めていないと表明している案件まであります。

これは信頼が揺らぐような話ですね。ただクラウドバンクだけではなく、実際にソーシャルレンディングでは問題が多発しています。

ソーシャルレンディングは危ない!発生した問題まとめ

一例をまとめただけでも以下のような事象が発生しています。

| maneoマーケット | 虚偽の説明で出資者を募る |

|---|---|

| SBIソーシャルレンディング | 資金を本来の目的ではないものに不正流用 |

| みんなのクレジット | 投資家への返済を他ファンドから充当 |

| ラッキーバンク | 貸付先のほとんどが副社長の親族の会社 |

| エーアイトラスト | 虚偽の表示で資金を募集 |

| クラウドバンク | 分別管理をしていない |

一社だけではなく、複数の会社から発生していることから、ソーシャルレンディングという仕組みそのものがダメなのかもしれません。

大金を目の前にすると、人は欲望に逆らえないのでしょうか。

SBIソーシャルレンディングなんかは、不祥事の後、廃業を選択しています。継続するのは難しいビジネスだと判断したのかもしれませんね。

クラウドバンクの実際のところ

さぁ、それでは最後にクラウドバンクについてまとめてみましょう。

- お金を貸して利息を得る資産運用

- 銀行が貸さないハイリスクな事業者に貸す

- 利息が高すぎてビジネスを成功させるのがとても難しい

- 貸し倒れも発生している

- 利息や元本の返済が遅れている案件もある

- ソーシャルレンディング業界で不祥事が多く発生し廃業した業者もある

このようにクラウドバンクは非常にリスクが高いです。

さらに、ソーシャルレンディングでは1ファンド当たりの融資期間が半年や1年程度と非常に短いので、その中でビジネスの成否が決まるものではありません。

ですので、実際には借り換えが多く発生している状況となっています。

爆弾が爆発するまでは、利息分の利益を得られると思いますが、爆発した際には元本を棄損します。ハイリスクすぎる商品ですので強くおすすめしません。

運用で資産を増やしていくなら安定的なファンドが最適です。個人的に分析して良いと思ったファンドは下記のランキングで紹介していますので、投資先をお探しの方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用