貯金がたまってきた時や退職金を受け取った時など、まとまった金額が手元にあると金融機関からよくおすすめされるのがファンドラップです。

ファンドラップに関しては良いという話や逆にひどいという評判もありますが実際の所はどうなのでしょうか?

今回はりそな銀行の提供する「りそなファンドラップ」について分析していきましょう。

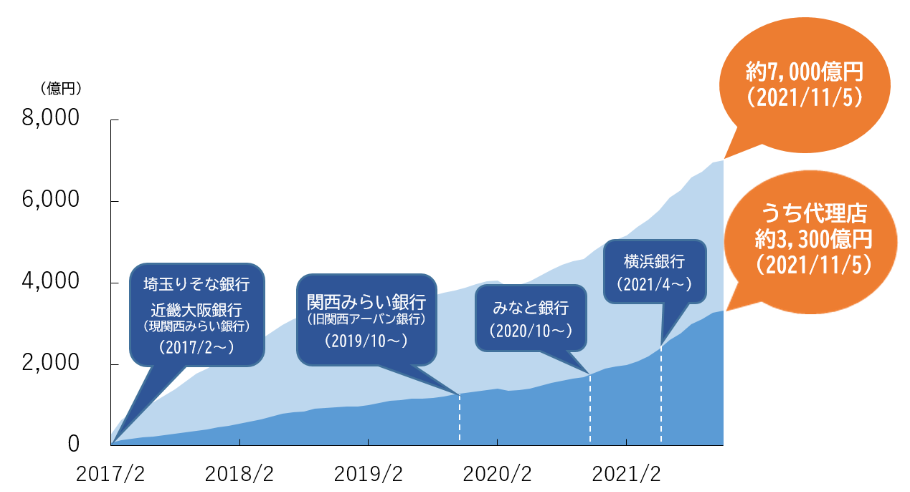

りそなファンドラップはここ数年でグイグイ運用残高を増やしています。

出典:りそなホールディングス

しかしながら、資産が多ければ良い商品かというとそんな事はありません。

きちんと良し悪しについて分析していきますので、りそなファンドラップでの運用を検討している方はぜひ参考にしてみて下さい。

また、他の資産運用について別記事でも解説していますので良ければそちらも合わせてご一読ください。

りそなファンドラップの特徴とは

ファンドラップってどんな商品?

そもそもファンドラップではどういうサービスを提供しているのでしょうか。

多くの金融機関の説明によると、「ファンドラップは投資家と投資一任契約を結びプロが最適な資産配分で資産運用するサービス」といった内容になります。

しかし、ファンドラップは決してプロによる資産運用とは呼べません。詳しくは別記事にて解説していますので気になる方はそちらをご覧ください。

一般論としてファンドラップがひどい商品という話はありますが、それはいったん置いておいて今回はりそなファンドラップについて見ていきましょう。

りそなファンドラップの概要

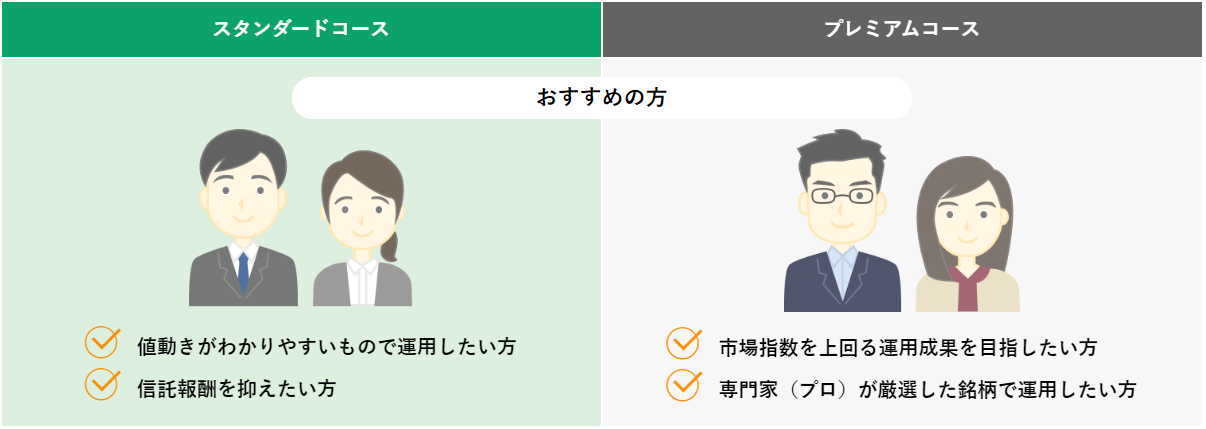

りそなファンドラップでは2つのコースがあります。スタンダードコースとプレミアムコースです。

出典:りそな銀行

| スタンダードコース | プレミアムコース | |

| 投資方針 | インデックスファンドで運用 | アクティブファンドで運用 |

| 運用対象資産 | ・円建債券 ・国内株式 ・先進国債権 ・先進国株式 |

・円建て債券 ・国内株式 ・先進国債権 ・先進国株式 |

| 運用オプション | ・オルタナティブ投資 ・新興国投資 |

・オルタナティブ投資 ・新興国投資 ・ヘッジファンド投資 |

| 契約金額 | 300万円以上1万円単位 | 500万円以上1万円単位 |

| 主な費用 | ・固定報酬型:年1.32% ・成功報酬併用型:年1.21%、超過収益に11.0% ・組入れる投資信託に関わる費用:年0.275%~0.660% |

・固定報酬型:年1.32% ・成功報酬併用型:年1.21%、超過収益に11.0% ・組入れる投資信託に関わる費用:年0.330%~年1.4135% |

スタンダードコースではインデックスファンドで運用するのでマーケットに連動した運用成果を目指すものとなっています。

一方で、プレミアムコースではアクティブファンドで運用するのでマーケットを上回る運用成績を目指すものとなっています。

いずれのコースにしろ、りそな銀行が投資家の資産を預かり、これを色々な投資信託に自由に分配して運用するサービスとなっています。

りそなファンドラップはどんな所に投資している?

スタンダードコースの投資先とは?

それでは、具体的にはどんな投資信託に投資しているのでしょうか。

まずは、スタンダードコースから見ていきましょう。

スタンダードコースの投資先は以下のファンドとなっています。

- FWりそな国内債券インデックスファンド

- FWりそな国内株式インデックスファンド

- FWりそな先進国債権インデックスファンド(為替ヘッジなし)

- FWりそな先進国債権インデックスファンド(為替ヘッジあり)

- FWりそな新興国債券インデックスファンド

- FWりそな先進国株式インデックスファンド

- FWりそな新興国株式インデックスファンド

- FWりそな国内リートインデックスファンド

- FWりそな先進国リートインデックスファンド

FWはファンドラップの略で、これらのファンドはファンドラップ専用の投信となっているのでFWが頭についています。

スタンダードコースではマーケットに連動する運用成果を目指してインデックスファンドに投資します。

ファンドラップの役割は、投資家のリスク許容度をヒアリングし、これらインデックスファンドへの配分を考える所にあると思いますが、正直あまり意味はないかなと思います。

なぜなら、リスク許容度が高い人には新興国を多めに~みたいな感じになると思いますが、それくらいなら自分で考えて判断すれば良いので高い手数料払ってファンドラップに依頼するほどの事ではないでしょう。

プレミアムコースの投資先とは?

続いて、プレミアムコースの投資先を見てみましょう。

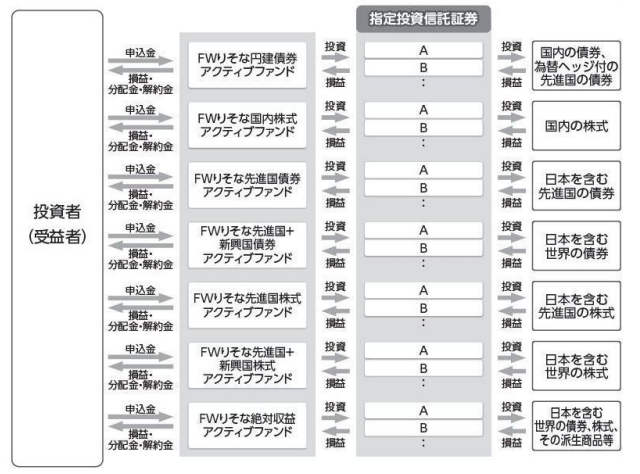

こちらもファンドラップ専用の投資信託で運用しますが、結局それらのファンドを通して個別の投資信託で運用することになります。

いわゆるファンド・オブ・ファンズの仕組みですね。

出典:交付目論見書

もう少し深くイメージするために実際にどんな投資信託で運用しているのか確認してみましょう。

| ファンドラップ専用投信 | 代表的な運用先の投資信託 |

| FWりそな円建て債券アクティブファンド | ・明治安田日本債券アクティブファンド ・アムンディ円債アクティブファンド ・りそな日本債券ファンドコアアクティブ |

| FWりそな国内株式アクティブファンド | ・ダイワジャパンオープン ・ダイワバリュー株オープン ・りそな日本株リサーチ戦略ファンド |

| FWりそな先進国債権アクティブファンド | ・三菱UFJ国際海外債券オープン ・ノムラFOFs用海外アクティブ債券ファンド ・グローバル債券コアファンド |

| FWりそな先進国+新興国債券アクティブファンド | ・三菱UFJ国際海外債券オープン ・ノムラFOFs用海外アクティブ債券ファンド ・グローバル債券コアファンド |

| FWりそな先進国株式アクティブファンド | ・アライアンスバーンスタイン米国成長株投信(為替ヘッジなし) ・インターナショナル株式ファンド ・コクサイ計量株式ファンド |

| FWりそな先進国+新興国株式アクティブファンド | ・シュローダー先進国外国株式ファンド ・フィデリティ欧州株ファンド ・りそな先進国厳選株式ファンド |

| FWりそな絶対収益アクティブファンド | ・ニッセイリスク抑制型バランスファンド ・国内高配当株ベータヘッジ ・りそなDAAマルチアセットファンド |

| FWりそな国内リートインデックスオープン | ・RM国内リートマザーファンド |

| FWりそな先進国リートインデックスオープン | ・RM先進国リートマザーファンド |

実際に運用先となる投資信託には、アライアンスバーンスタイン米国成長株投信など有名なファンドが数多く含まれています。

ファンドラップでは結局、投資信託で運用します。

つまり、どの投資信託で運用するか選ぶのがファンドラップの役割となっています。

りそなファンドラップの手数料は高い?安い?

では、その投資信託を選ぶ機能に対して投資家はいくらの手数料を支払っているのでしょうか。

概要でまとめた費用の部分を切り出すと次のようになっています。

| スタンダードコース | プレミアムコース | |

| 主な費用 | ・固定報酬型:年1.32% ・成功報酬併用型:年1.21%、超過収益に11.0% ・組入れる投資信託に関わる費用:年0.275%~0.660% |

・固定報酬型:年1.32% ・成功報酬併用型:年1.21%、超過収益に11.0% ・組入れる投資信託に関わる費用:年0.330%~年1.4135% |

ちょっと分かりにくいので整理してみましょう。

| スタンダードコース | プレミアムコース | |

| 固定報酬型 | 年1.595%~1.98% | 年1.65%~2.7335% |

| 成功報酬型 | 年1.485%~1.87% + 超過収益に11.0% |

年1.54%~2.6235% + 超過収益に11.0% |

まず、スタンダードコースについてですが、投資先はインデックスファンドです。インデックスファンドに直接投資すれば手数料は大体0.1%~0.5%程度です。

しかし、りそなファンドラップを通すと大体1.5%~2%ほどと手数料が何倍にも跳ね上がっていることが分かりますね。

続いてプレミアムコースですが、こちらもアクティブファンドに直接投資すると手数料は大体0.9%~1.3%程度です。

こちらもりそなファンドラップを通すと2~3倍ほどの手数料を支払うことになります。

りそなファンドラップの口コミや評判はどう?

ここまで見てきて個人的にはネガティブな評価ですが、口コミや評判はどうなっているかも確認しておきましょう。

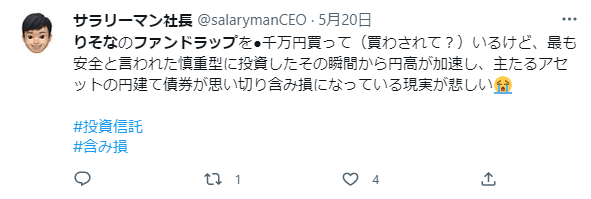

こちらの方はりそなファンドラップに1000万円以上の大金を預けているようです。しかしながら、最も安全と言われた方法を選んでもマイナスになっているみたいです。

せっかく高い手数料を払って選定を依頼しているのにその結果マイナスでは散々な気持ちになりますよね。

個別の商品を売り出したいという会社の意向が強いため、銀行の営業員はその商品を売らざるを得なくなります。

そのため、投資家が金融機関にアドバイスを求めても、本当に投資家のためになる商品よりも会社が売りたい商品をおすすめされてしまうのです。

これはりそなファンドラップの話だけではなく、金融業界全体の課題と言えるかもしれません。

真偽は定かではありませんが、解約を希望してもできないと拒否された模様です。消費者相談センターやそれに類する機関に相談してようやく契約をなかったことにできたようです。

資産運用において解約できない状況は由々しき問題です。念のため、りそなファンドラップの解約についても確認しておきましょう。

りそなファンドラップの解約条件は?

りそなファンドラップの契約は「1年更新」となっています。

そして、決算日までに申し出がない場合は自動的に1年間契約が更新されます。

さらに、解約に関する書面等での連絡はありません。

つまり基本的には、普通の投資信託のようにいつでも好きな時に止められるわけではなく、1年に1回しか解約チャンスがなく書面連絡もないので忘れたら自動的に延長というシステムになっています。

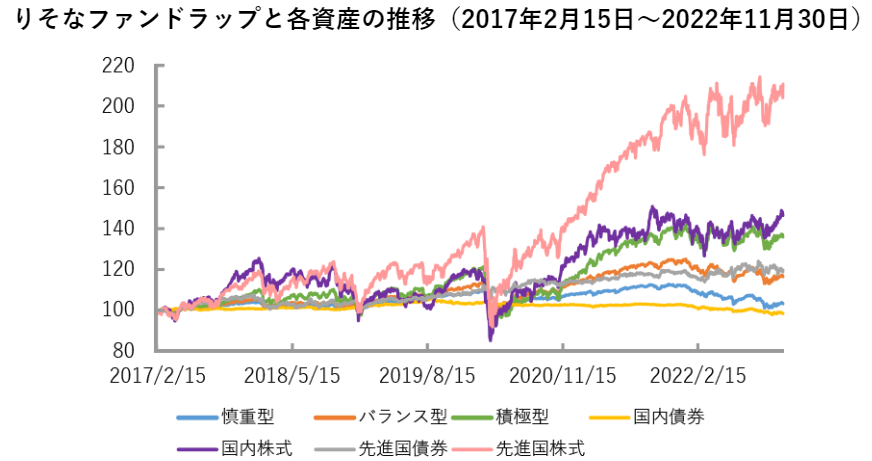

りそなファンドラップの運用実績とは

なかなか厳しい内容が多かったかなと思いますが、なんだかんだパフォーマンスが良ければオールオッケーです。

という訳で、運用成績を見てみましょう。

国内債券:NOMURA-BPI総合

国内株式:東証株価指数

先進国債権:FTSE世界国際インデックス

先進国株式:MSCI-KOKUSAI指数

出典:りそな銀行

りそなファンドラップの運用実績は青:慎重型、オレンジ:バランス型、緑:積極型の3種類です。

これらはいずれも先進国株式と国内株式のインデックスに負けています。

こうなるといよいよ自分で直接インデックスファンドに投資した方がいいという話になりますね。

高い手数料を払ってファンドラップを通した結果、運用成績がインデックスに大きく負けているわけですから。

りそなファンドラップは結局ひどいのか?まとめ

では、最後にりそなファンドラップについてまとめてみましょう。

- りそなファンドラップは投資家の資産を預かり色々な投資信託で運用する

- ファンドラップの機能は投資信託を選んでくれること

- その機能の割に手数料は高い

- 結局投資信託で運用するので特別な資産運用ができるわけではない

- パフォーマンスもインデックスに負けており良くはない

- ただ会社は販売に力を入れており資産残高は増えている

- 営業に力を入れた結果ネガティブな評判/口コミも見られる

資産を増やすための運用として、りそなファンドラップはおすすめできません。

結局、投資信託で運用するだけですからスゴイ運用成績を期待するのはかなり厳しいかもしれません。

それでいながら残高が急激に増えているのは金融機関の営業力の賜物と言えるでしょう。

ファンドラップでなくとも、投資信託では実現不可能なハイレベルな資産運用をするファンドは他にあります。

特に最近は個人でも投資できるヘッジファンドが日本でも登場しており活躍しています。優秀なヘッジファンドなら利回り10%~を期待することも可能です。

投資家の資産を預かり代わりに運用してくれる資産運用のプロフェッショナル集団。欧米では富裕層が資産運用する際によく選ばれている。

そういった方は、ヘッジファンドの魅力やおすすめの投資先について下のランキングで解説していますのでぜひ参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用