最近、仕組債のトラブルが多発しています。

仕組債は通常の債券とは異なり、オプション取引と組合わせられた複雑な債券です。

債券という言葉から受ける「何となく安全そう」というイメージからは程遠い金融商品となっています。

仕組債を検討している方は購入前に必ずご一読ください。

また、注意すべき資産運用については別記事でも解説していますので良ければ参考にしてみて下さい。

仕組債とはどんな商品?

仕組債とは、債券にスワップやオプションなどのデリバティブ(金融派生商品)を組み合わせた商品を言います。

スワップとは金利や通貨を交換する取引で、オプションとはあらかじめ決められた価格で将来売買できる権利のことを指します。

仕組債の内、一定の割合を占めるEB債(他社株転換可能債)についてもう少し詳しく見ていきましょう。

利回り10%!?高利回りに見えるEB債の罠

高利回りEB債の具体例

例えばSBI証券で売られていた仕組債の例を見ていきましょう。

出典:SBI証券

出典:SBI証券

| 利率 | 初回3ヶ月:年13.00%(税引前)/年10.359%(税引後) 以降、償還日まで 1. 各利率決定日の全ての対象株式終値が利率決定価格以上の場合 年13.00%(税引前)/年10.359%(税引後) 2. 各利率決定日のいずれかの対象株式終値が利率決定価格未満の場合 年1.00%(税引前)/年0.796%(税引後) |

|---|---|

| 利率決定価格 | 当初価格 × 85% |

| 早期償還判定水準 | 当初価格 × 105% |

| ノックイン判定水準 | 当初価格 × 70% |

| 対象株式 | 住友金属鉱山株式会社(5713) オリックス株式会社(8591) |

こちらは何と利回り13%の仕組債となっています。

一見、良く見える利回り13%ですが、実は限られた条件でしか受領することができません。

細かく見ていきましょう。

仕組債の運用結果はどうなるのか?

まず、利率13%とありますが、この利率が確実なのは最初の3ヶ月だけです。

それ以降は、利率決定価格(当初価格 × 85%)を株式が一つでも下回ると、利率が1%まで急落してしまいます。

株価が15%下落しただけで、利回りが保証されなくなるわけですね。しかも13%→1%と極端に下落してしまうのです。

また、早期償還判定水準(当初価格 × 105%)を判定日に上回っていると期限前であっても償還されてしまいます。

つまり、株価が上がり過ぎても高利回りの配当をもらい続けることが出来ず、強制終了されてしまうのです。

さらに、もっと恐ろしいのは株価が下がった時です。ノックイン判定水準(当初価格 × 70%)が設定されており大損する可能性が出てきます。

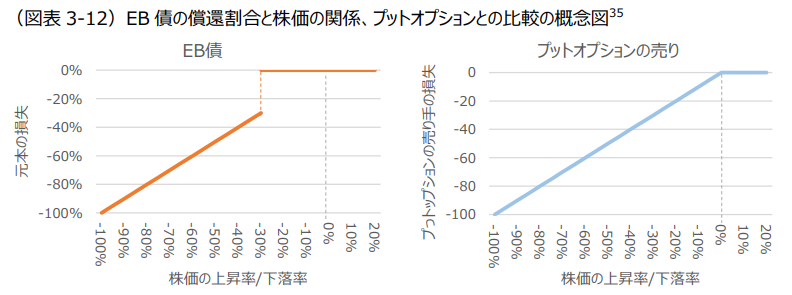

プットオプションの売りと酷似した仕組み

EB債には「ノックイン」と「ノックアウト」と呼ばれる仕組みがあります。

詳細条件は商品次第なのですが、大体以下のようになっています。

- ノックイン・・・一定率以上(-20%~-30%等)下落すると償還金額が株価に連動する

- ノックアウト・・・一定利率以上(+5%等)株価が上昇すると額面金額で早期償還されるためリターンには上限がある

この仕組みは株式のプットオプションの売りポジションに酷似しています。

左のEB債の図を見ると、-30%より左側に向けて株価が下落していくと縦軸の元本の損失も同様に大きくなっています。

しかしながら、株価が上昇したとしても償還される元本は変わらず横ばいとなっています。つまり、プラス側には制限がかかっているのです。どれだけ株価が上昇しても貰えるリターンは一定です。

ちょっと難しい方は結論だけ覚えてしまいましょう!

では、こういった投資を続けると実際の運用成果はどうなるでしょうか。

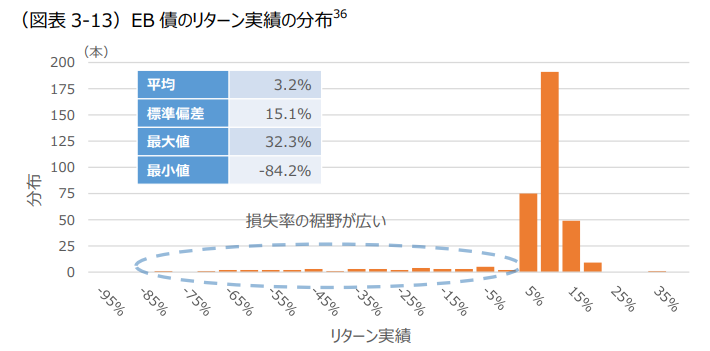

金融庁が調査しまとめた運用結果を見ていきましょう。

EB債のリターンの実績は良い?悪い?

こちらは、金融庁が個人投資家向けのEB債856本の運用成績を調査しまとめた結果です。

まず、プラス面から見ていくと、多くのEB債が5%~15%に分布していてわずかにそれを上回るものもあり最大値は32.3%となっています。

一方でマイナスは-5%から-80%まで広く分布しており、最小値は-84.2%となっています。

プラスの時は、10%前後にとどまっているのに対し、マイナスとなった時の振れ幅が非常に大きくマイナス84%と元本がほとんどなくなるケースまで見られました。

すなわち、リターンが小さいのにリスクは大きく、ハイリスクローリターンの商品となっています。

仕組債がホントにやばい5つの理由

仕組債はリスクが大きくリターンが小さい商品ですので投資してはいけません。これまで見てきた点も含めて、仕組債の危険なポイント5つをまとめてみます。

①リターンの上限は決まってる

まずは何といってもリターンの上限が決まっていることです。いくら高利回りといえど、債券にしては・・・ということなのでたかが知れています。

せっかく株価が上がってもその分のキャピタルゲインを得られないどころか、早期償還されてしまうため受け取れる配当の合計も減ってしまいます。

リターンの上限が設定されており、それがすぐ来てしまうのが非常に大きな問題です。

②損失は無限大

一方で、損失は無限大です。もちろん無限ではないですが、短期間で元本の半分以上を失う例も散見されます。

金融庁の調査では3カ月で元本の80%減った事例も見られました。

仕組債はとにかくリスクが大きい商品だという事を肝に銘じておきましょう!

③実質コストが高い

仕組債は複雑に作られているため分かりにくいですが、実質的なコストがものすごく高いです。

もちろん商品によって数値は異なりますが、金融庁の調査によると年8%~10%の実質コストがかかっているとされています。

金融商品は複雑になればなるほど手数料が高い傾向にあるので注意しましょう!

④金融機関にはめこまれやすい

仕組債は早期償還のシステムによりすぐ運用が終わりやすく、手数料が高い商品です。

つまり、金融機関にとっては高い手数料の商品をどんどん販売できる最高の商品なのです。

金融機関にとっては最高ですが、投資家にとっては最悪ですので注意して下さい。

⑤途中解約できない

さらに、商品の性質としてもこれだけのリスクがある商品ですが、途中解約することが出来ないので流動性のリスクもあります。

病気やケガなど何かのタイミングで資金が必要になった時に現金化することができません。

この点もリスクとして考慮に入れる必要があります。

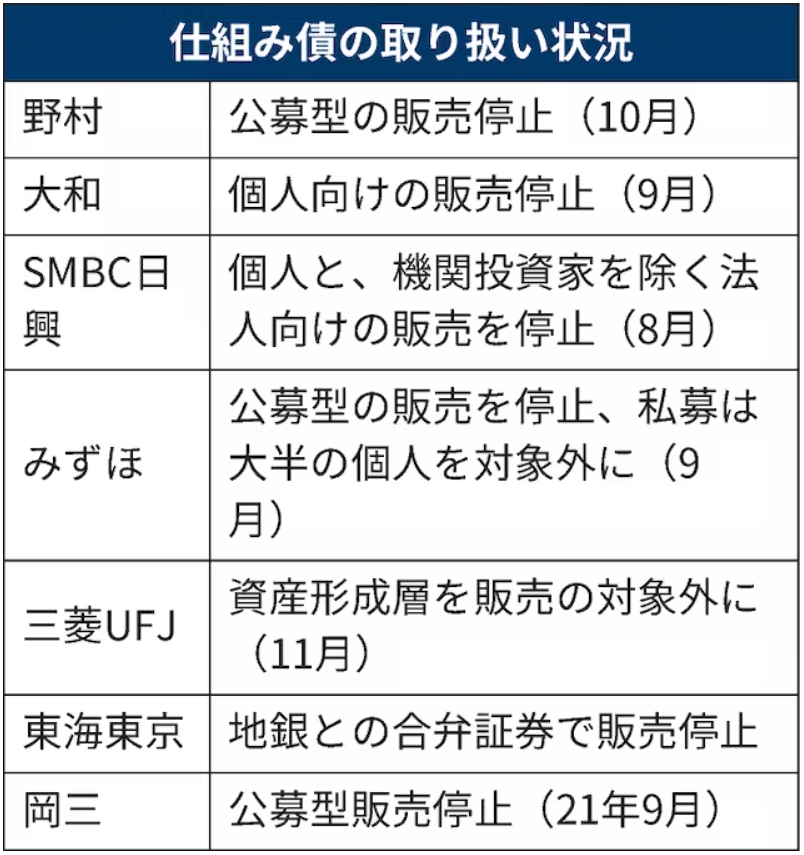

金融庁に問題視される仕組債

さて、このように圧倒的に金融機関に有利なように作られているのが仕組債の実態です。

ですが、さすがにひどすぎるということで金融庁も監視を強化しもっと顧客向けに情報開示すべきと発表しています。

さらには、あまりにも個人投資家の損失が拡大したことを受けて大手金融機関や日本証券業協会は販売方法の見直しを検討しています。

出典:日本経済新聞

自主規制が入るほど恐ろしく投資家に不利な商品というのが仕組債の実態なのです。

こんなゲームがあったらあなたは参加する?

それでは、最後に仕組債を簡単なゲームに例えてみましょう。

あなたはやりますか?

おそらくやらないですよね。感覚的にも何だか損をしそうですし、期待値を計算すれば大きくマイナスであることが分かるからです。

仕組債も金融機関は儲かりますが、投資家は負けるべくして負けますのでやらないようにしましょう。

せっかく資産運用するのであれば他にずっといい運用方法はあります。

個人的に研究・分析して良いと判断した運用方法は下のランキング記事で紹介していますので、投資先をお探しの方はぜひそちらも確認してみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用