銀行預金が増えてくると銀行からよく営業されるのがファンドラップです。

実際ファンドラップは良い商品なのでしょうか?ダメなのでしょうか?

今回は三井住友信託銀行のファンドラップについて解説していきます。評判が気になる方や投資を検討している方はぜひ参考にしてみて下さい。

また、別記事でもファンドラップについて解説していますのでよければそちらも合わせてお読みください。

三井住友信託銀行ファンドラップとは

ファンドラップって何だろう?

そもそもですがファンドラップとは一体どんな商品のことを指すのでしょうか?

ファンドラップとは投資家と銀行の間で投資一任契約を結び、お任せで運用するスタイルの運用商品のことです。

このように資金を要望を伝えて、あとは銀行が好きに運用するのがファンドラップのスタイルです。

三井住友信託銀行のファンドラップシリーズ

三井住友信託銀行では2種類のファンドラップ商品が用意されています。

出典:三井住友信託銀行HP

- ファンドラップ

- ファンドラップ・プレミアム

ファンドラップは500万円からファンドラップ・プレミアムは1億円からと最低投資金額の違いはあるものの、運用戦略にそこまで大きな違いはありません。

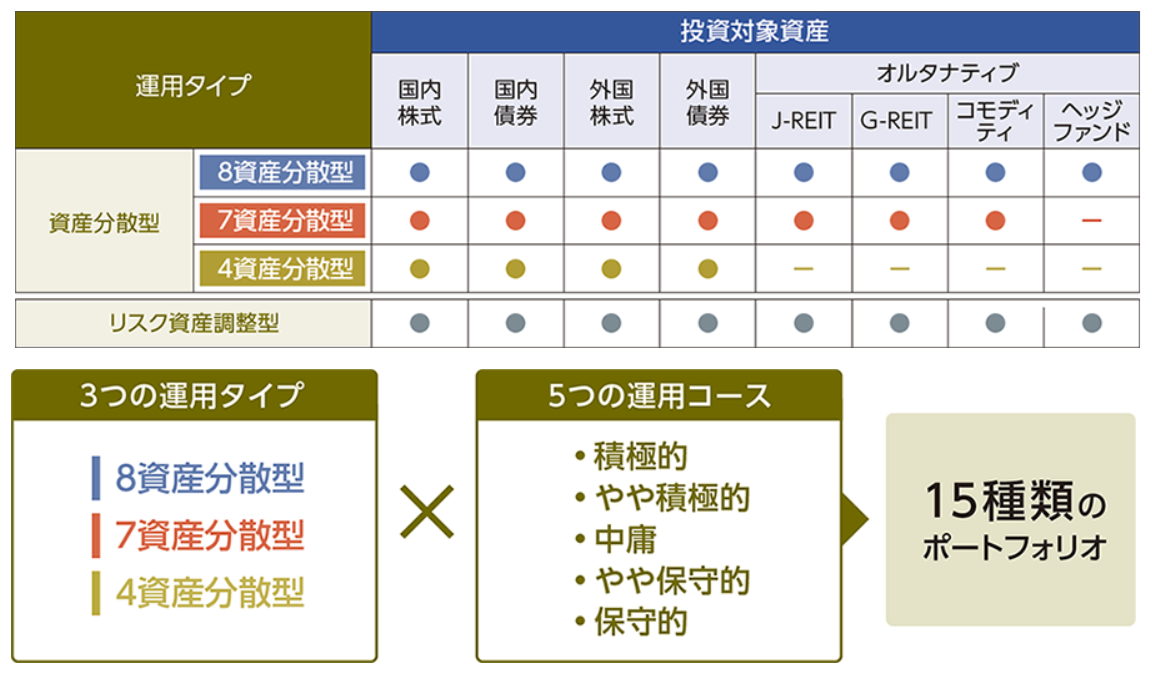

出典:三井住友信託銀行HP

どのような投資対象に投資するかで3つの運用タイプがあり、さらにどれだけリスクをとるかで5つの運用コースがあるので合計15種類のポートフォリオが用意されています。

これ以外にも株式の投資信託にしぼった株式特化コースが用意されていますが、いずれにせよ15種類程度の運用プランの中から一つを選んで投資するというのが、ファンドラップが実質やっていることになります。

三井住友信託銀行ファンドラップの手数料

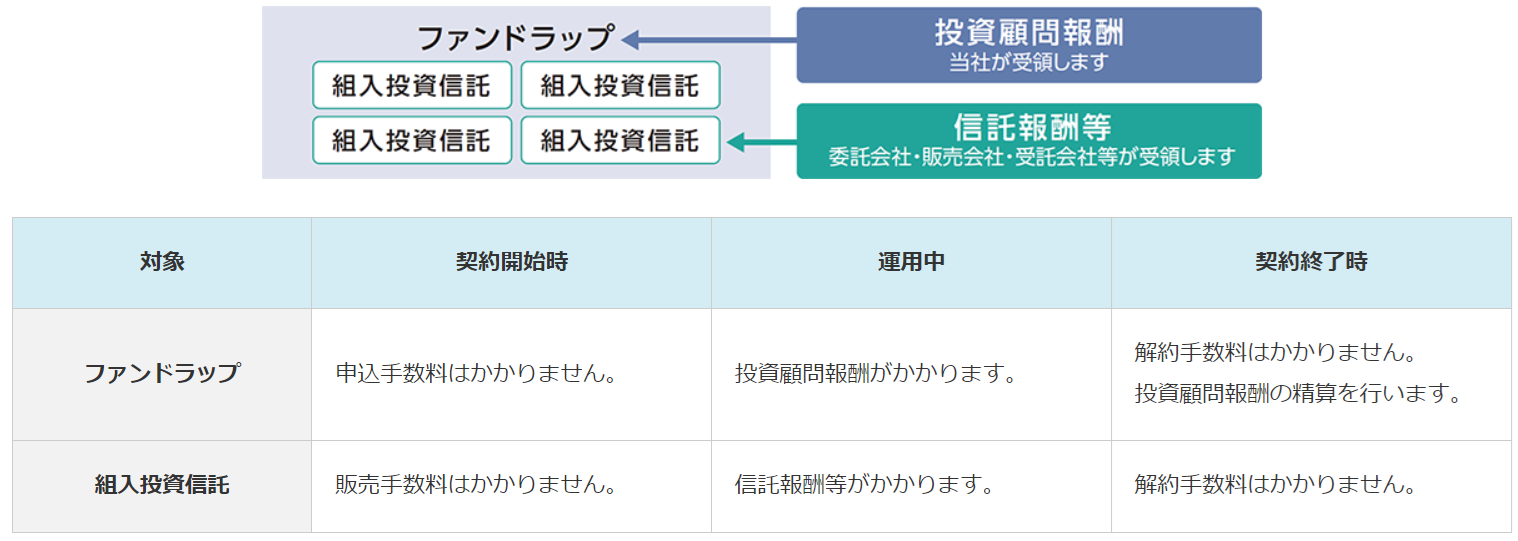

手数料の仕組み

続いて、三井住友信託銀行ファンドラップの手数料について見ていきましょう。

ファンドラップの手数料を細かく見ると次のようになっています。

出典:三井住友信託銀行HP

まず、ファンドラップを利用するにあたって「投資顧問報酬」がかかります。

これは、銀行からは概ね次のように説明されることでしょう。

ただ実際には15種類の用意されたポートフォリオの中から一つ選ぶだけですから、大して手間はかかっていません。実質的には払う価値のない手数料となります。

さらに、投資先の投資信託の手数料も同時にかかってきます。つまり、ファンドラップでは二重で手数料を支払わなければならないのです。

実際いくらかかる?

それでは実際の手数料はどれくらいかかるのでしょうか。

まず固定報酬型と成功報酬併用型の2種類があります。

固定報酬型:運用成績にかかわらず固定の報酬

成功報酬併用型:固定の報酬+利益が出たときはその一部

具体的な手数料は、預けてる年数や金額によって割引があるのですがベースは下記となります。

| 固定の報酬 | 成功報酬 | |

| 固定報酬型 | 1.5400% | なし |

| 成功報酬併用型 | 1.0230% | 16.5% |

これが投資顧問報酬となります。

この投資顧問報酬とは別に、投資している投資信託の信託報酬等がかかってくることになります。

全部合わせると結構かかりますよね!

一般的にファンドラップの手数料は高いと言われています。

ファンドラップの大きな問題点

ここまで見てきたように、三井住友信託銀行ファンドラップは一見投資家のニーズに合わせて特別な運用をしているように見えて、あらかじめ用意された15種類程度のプランに当てはめているにすぎません。

実際に投資するのは投資信託であり、何かスペシャルな運用をする訳でもありません。

言ってしまえば、投資家の代わりに投資信託を選んで買うのがファンドラップの実質やっていることです。この行為に対して年間1.5%程度の手数料を払うのは高いと言わざるを得ないでしょう。

金融庁もファンドラップは顧客本位ではないとして注意喚起を行っています。

三井住友信託銀行ファンドラップの評判は良い?悪い?

顧客というよりは金融機関の利益を追求した商品に見えますが、ファンドラップの評判はどうなっているのでしょうか。

Xで確認してみましょう。

出典:X

値動きは激しいものの現状上昇しているからOKという口コミですね。特に良くも悪くもなくまずまずといったところでしょうか。

出典:X

続いては、インターネット上での評判はよくないものの投資しているよーという口コミですね。

買っちゃダメという意見はあるものの、今のところ悪くないという口コミですね。

まとめると、三井住友信託銀行ファンドラップの世間的な評判はあまり良くない~まずまずと言えそうです。

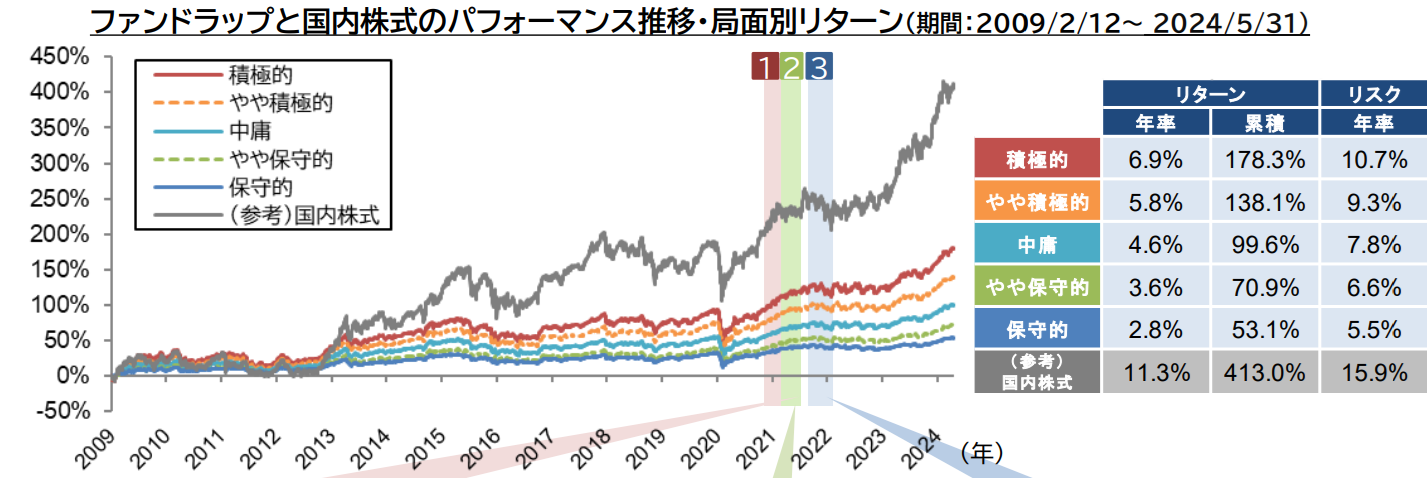

三井住友信託銀行ファンドラップの運用成績はどう?

では、これまで見てきたような運用を続けてきた結果、三井住友信託銀行ファンドラップはどのような運用成績を残しているのでしょうか。

8資産分散型をとりあげてチェックしてみましょう。

出典:月次レポート

どのコースも右肩上がりで上昇していますね。ですがよく見ると灰色の(参考)国内株式にすべてのコースが大幅に負けていることが分かります。

この国内株式はTOPIXを表しています。

つまり、三井住友信託銀行ファンドラップは投資顧問報酬や信託報酬など二重で高い手数料を取りながら、株のインデックスに大きく負けているのです。

これでは手数料が安いインデックスファンドでいいや、という話になってしまいますね。

プロに資産運用を任せたいなら

このように考える方もいらっしゃるでしょう。

資産運用をプロに依頼するのであれば、結局投資信託で運用するファンドラップではなく、スペシャルな資産運用をするヘッジファンドがおすすめです。

ヘッジファンドは独自の運用戦略で投資を行う資産運用のプロフェッショナル集団です。投資先も投資信託ではなくヘッジファンドの裁量で自由に投資を行います。

運用成績も非常にすばらしく優良ヘッジファンドなら年利10%~を期待することも可能です。

ただし、その代わりヘッジファンドは私募といって紹介などをメインとした少人数向けのファンド形態であることがほとんどです。

投資するためにはヘッジファンドのホームページから問い合わせて直接説明を聞く必要があります。ヘッジファンド投資が気になる方はホームページから問い合わせてみましょう。

個別のヘッジファンドについては下のランキングで紹介していますのでぜひチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用