ロボアドバイザーでの運用も当たり前になってきましたが、一方で「THEO(テオ)はやめたほうがいい」、「THEO(テオ)は儲からない」という意見もあります。

THEO+docomo(テオプラスドコモ)はやめたほうがいい金融商品なのでしょうか?運用内容や評判を分析して解説していきます。

THEO(テオ)やTHEO+docomo(テオプラスドコモ)での運用を検討している方はぜひ参考にしてみて下さい。

また、別記事でも資産運用について解説していますので良ければそちらもご一読ください。

THEO+docomo(テオプラスドコモ)って何?

THEO(テオ)とはどんなサービス?

まずはTHEO(テオ)がどういったサービスを提供しているのか確認していきましょう。

THEO(テオ)は簡単な質問に答えるだけでロボアドバイザーに全自動で資産運用をお任せできるサービスです。

THEO(テオ)は3つの特長を掲げています。

出典:THEO

徹底的な分散投資

THEO(テオ)では約30種類のETF(上場投資信託)に投資を行います。

ETFがそもそも分散投資の代表ともいえる金融商品ですので、そのETFに分散投資をするわけですからまさに究極の分散投資とも言えます。

最終的には20,000を超える銘柄に分散投資をすることになります。

オーダーメイドのポートフォリオ

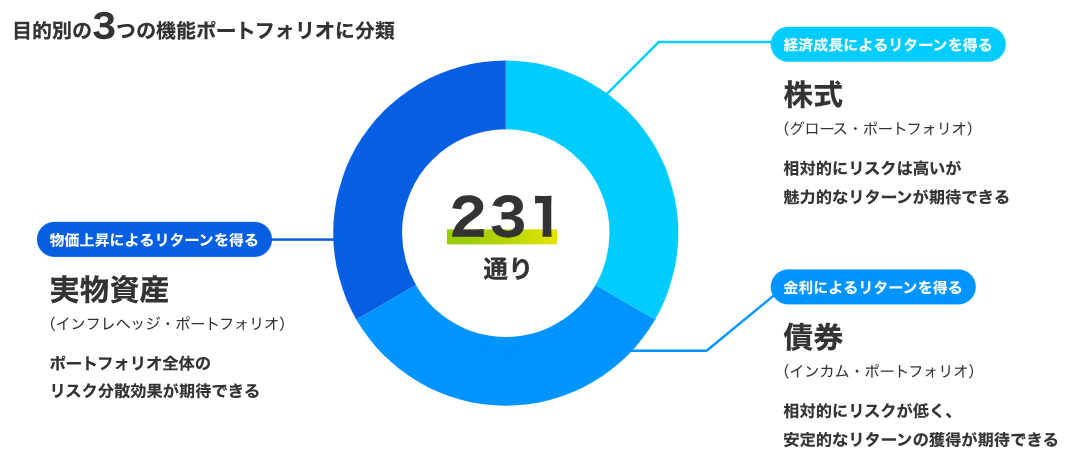

THEO(テオ)では簡単な質問に答えるだけで投資家にとって最適なポートフォリオを組んでくれます。

最適と言っても、もちろん無限にあるわけではなく、231通りのポートフォリオの中から選んでくれます。

出典:THEO

投資資産も株式、債券、実物資産と3つの要素から構成されています。全自動運用サービスとしては、231通りもあれば十分だと言えるでしょう。

年齢に応じた資産配分調整

THEO(テオ)では年齢に応じて自動で資産配分の調整を行ってくれます。

一般的に年齢が上がるとリスク許容度が下がるため、THEO(テオ)では自動的にリスクを下げたポートフォリオに切り替えてくれます。

具体的には株式の比率を下げて債券や実物資産の比率を上げる調整になります。

THEO+docomo(テオプラスドコモ)はこんなサービス

さて、ではTHEO(テオ)のなかでもよく目にするTHEO+docomo(テオプラスドコモ)とはどんなサービスなのでしょうか。

実はTHEO(テオ)は様々な会社と提携しており、その会社ごとの優遇サービスを受けることができます。

出典:THEO

資産運用自体はTHEO(テオ)が行うので投資の中身が変わることはありませんが、販売窓口が変わることでポイントやマイルなど得られるボーナスが変わってきます。

例えば、THEO+docomo(テオプラスドコモ)であれば運用資産額に合わせてdポイントがもらえるサービスとなっています。

また、THEO(テオ)は本来10万円から投資できるサービスですが、上記の各種パートナーのサービスを利用することで1万円から投資できるようになります。

THEO+docomo(テオプラスドコモ)はNISA運用できる?

ここでTHEO(テオ)やTHEO+docomo(テオプラスドコモ)がNISAに対応しているのかも見ておきましょう。

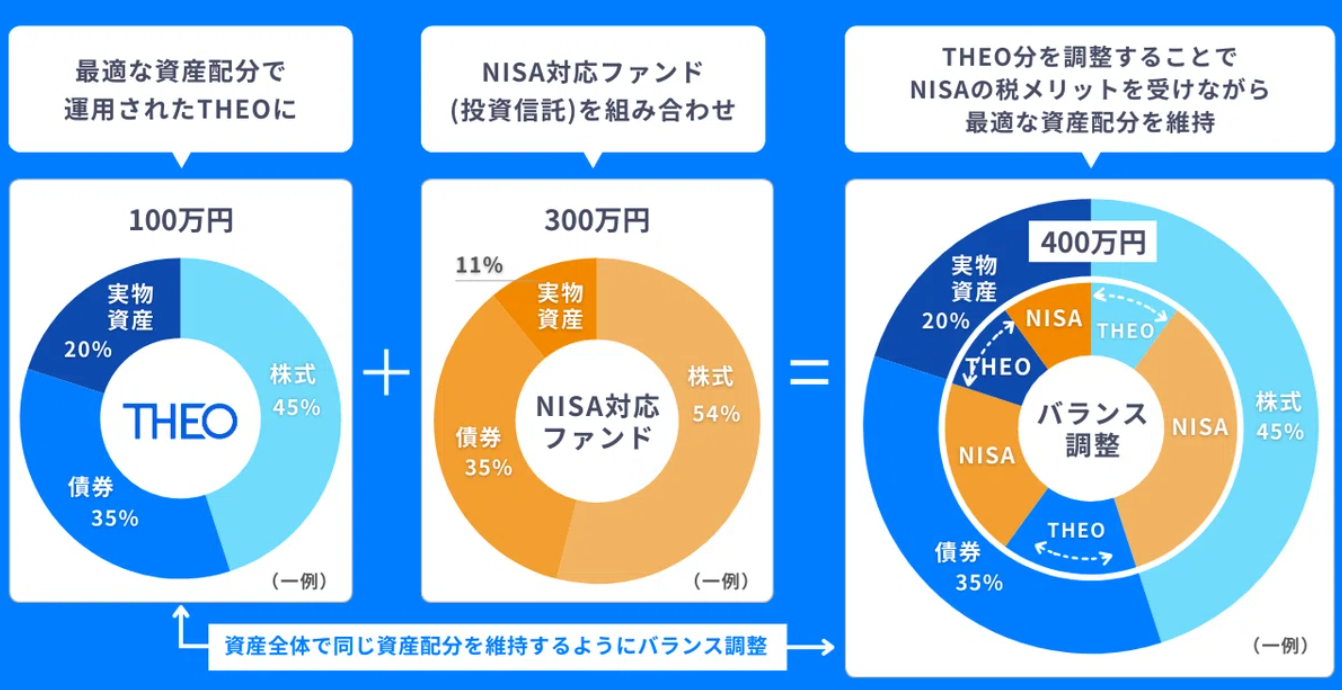

残念ながらTHEO(テオ)そのものはNISAに対応していません。なぜなら自動でリバランスを行う度にその年の非課税枠が消費されてしまうため、現実的に運用が難しいからです。

ですが、今後NISA対応ファンド(投資信託)が設定されるようです。THEO(テオ)とこのファンド両方に投資をしてポートフォリオを構成します。そして、THEO(テオ)分の持分を売買することで全体のポートフォリオを最適な配分に近づけます。

文字だけだと難しいですね!イメージ図を見てみましょう。

出典:THEO

この図のように全体として最適なポートフォリオが達成できていれば問題ないわけです。

NISA対応ファンドを売買してリバランスすると非課税枠を消費してしまうため、THEOの方を売買します。

こうすることで自動でリバランスするメリットと非課税の恩恵を両方受けることができます。

THEO+docomo(テオプラスドコモ)の評判・口コミは?

ではTHEOの評判や口コミはどうなっているでしょうか。

実際に運用している人の口コミを見てみましょう。

こちらの方はウェルスナビとテオを比べてテオの方が運用結果が良いという口コミですね。

真偽のほどは分かりませんが、この方が検証した期間ではテオの方が運用実績が良かったようです。

続いての口コミを見てみましょう。

かなりの金額がマイナスとなってしまっている、という口コミですね。

ある程度あがるとそれ以上あがらないといったことはないと思いますが、この方がやっている期間はそういう事が続いてしまったのかなと思います。

良い口コミも悪い口コミもありますが、総じてTHEO+docomo(テオプラスドコモ)の評判はまずまずと言えそうです。

THEO+docomo(テオプラスドコモ)の手数料とは

続いて、手数料についても確認していきましょう。

各ロボアドバイザーの手数料はこちらです。

| THEO+docomo | 1.1% |

|---|---|

| Wealthnavi | 1.1% |

| ROBOPRO | 1.1% |

| 楽ラップ | 0.99%程度 |

| SBIラップ | 0.82%程度 |

THEO+docomo(テオプラスドコモ)では3000万円を超えた部分に関しては0.55%となりますが、基本的に1.1%の手数料と考えて問題ないでしょう。

他のロボアドバイザーサービスと比べてもやや高いか同程度となっています。

すなわち、THEO+docomo(テオプラスドコモ)の手数料水準は標準からやや高い程度だと言えます。

THEO+docomo(テオプラスドコモ)の運用実績とは

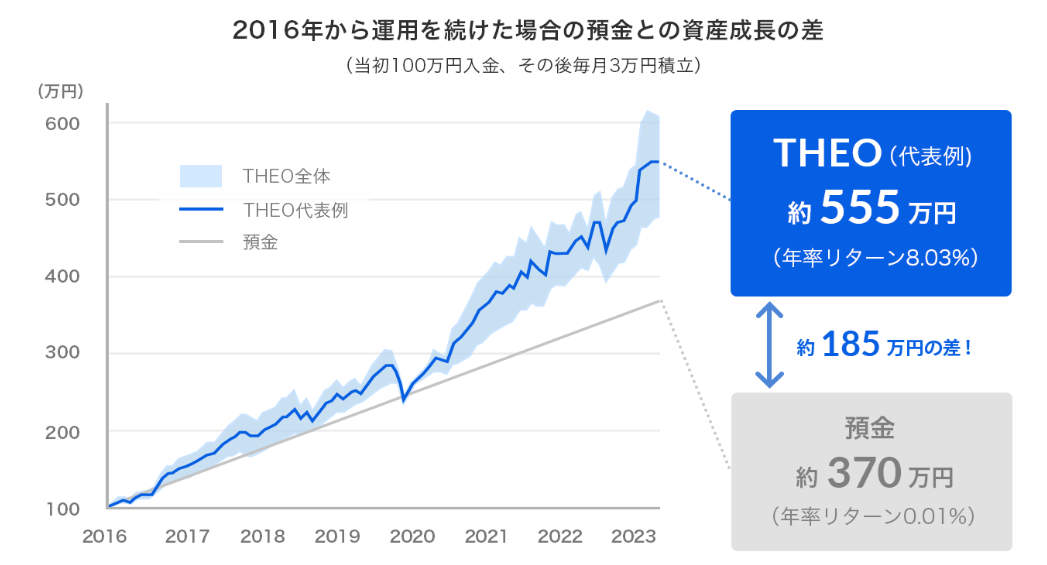

気になるTHEO+docomo(ドコモ)の運用実績についてもチェックしておきましょう。

もちろん個人によってポートフォリオは異なるのですが、参考として下記のパフォーマンスが発表されています。

出典:THEO

年率リターン8.03%ですから悪くないようにも見えますね。

ただこの時期は株式市場が急激に成長した時期でもあります。例えば日経平均で見てみても+141%のリターンで年間約10.9%となります。

つまり、THEO+docomoでの運用でリターンはでているが、これは株式市場全体が良かったためであり、TEHO+docomoのリターンはマーケットを下回っていることが分かります。

THEO+docomo(テオプラスドコモ)のメリット・デメリットまとめ

さぁ、ここまでTEHO+docomo(テオプラスドコモ)について細かく見てきましたが、メリット・デメリットについてまとめてみましょう。

TEHO+docomo(テオプラスドコモ)のメリット

まずはメリットからです。

- 全自動でお任せで運用できる

- 超分散投資でリスク分散できる

- 自動で最適な資産配分にしてくれる

- THEO+docomo(テオプラスドコモ)などのサービスを使えば各種ポイントが貯まる

- さらにTHEO+なら1万円という少額から運用できる

スマホのアプリもあってとにかくお手軽に始められて、始めた後も何も考えなくていいのがTHEO(テオ)の魅力ですね。

少額からできますしポイントも貯まるので、まずはお試しでといった資産運用に適しているのがメリットです。

TEHO+docomo(テオプラスドコモ)のデメリット

続いてデメリットについても見ていきましょう。

- 世界中に投資するので為替リスクがある

- ETFへの投資なのに手数料が高い

- リバランスや過度な分散投資に意味があるのか疑問

- パフォーマンスがそこまでよくない

結局、資産運用の内容としては世界中に広く分散投資するわけですが、ここまで過度に分散投資をする意味があるのかは疑わしいです。1つのETFに投資するだけでその国の代表的な銘柄に分散投資できるわけですから。

さらに年齢に合わせたリバランスなどの調整も本質的な意味は薄いと言えるでしょう。結果としてTHEOのパフォーマンスがインデックスを下回っていることもその証明と言えそうです。

THEO+docomo(テオプラスドコモ)は全自動で色々やってくれはするのですが、あまり意味のないことをしていて手数料も高くなり、パフォーマンスも悪くなりという印象です。

THEO+docomo(テオプラスドコモ)はやめたほうがいい?

それでは、結局THEO+docomo(テオプラスドコモ)はやめたほうがいいのでしょうか?

とにかくお手軽に資産運用を始めたいという方やdポイントを日常的に使うから運用効率が良いと思える方は一考の余地があるかもしれません。

しかしながら、やはり大多数の方にはおすすめしないです。THEO+docomoでの資産運用はやめた方が良いでしょう。

特に1000万円、2000万円といった金額を本格的に資産運用したい人は、違う方法での資産運用がおすすめです。

個人的に分析調査して良いと思ったファンドは下記のランキングで紹介していますので、投資先が気になる方はぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用