資産運用といえばこれまでは、株や不動産、投資信託などが一般的でした。

しかし、それらの昔からある運用手法とは異なり、近年人気を博している資産運用があります。

それがヘッジファンドです。

今回はヘッジファンドでの資産運用が気になる方向けに、ヘッジファンドとはどんなものか?投資信託との違いも合わせて解説していきます。

ヘッジファンドってどんなもの?

ヘッジファンドとは

ヘッジファンドのヘッジ(hedge)とはリスク回避を意味し、リスクを下げながらも積極的に運用して利益を追求していくのがヘッジファンドです。

生まれまでさかのぼると、ヘッジファンドは1949年に米国で誕生しました。最低投資金額は1億円以上~というように非常に高額で、投資家は機関投資家や一部の富裕層に限られています。

米国の富裕層たちの間では、資産運用となるとヘッジファンドでの運用がファーストチョイスです。

人気のあるヘッジファンドは申し込みが集中し、運用してもらいたくても受け付けてもらえない事もよくあるのです。

ヘッジファンドは世界で大人気

世界経済を牽引する米国をはじめとして、本当にヘッジファンドは世界で大人気です。

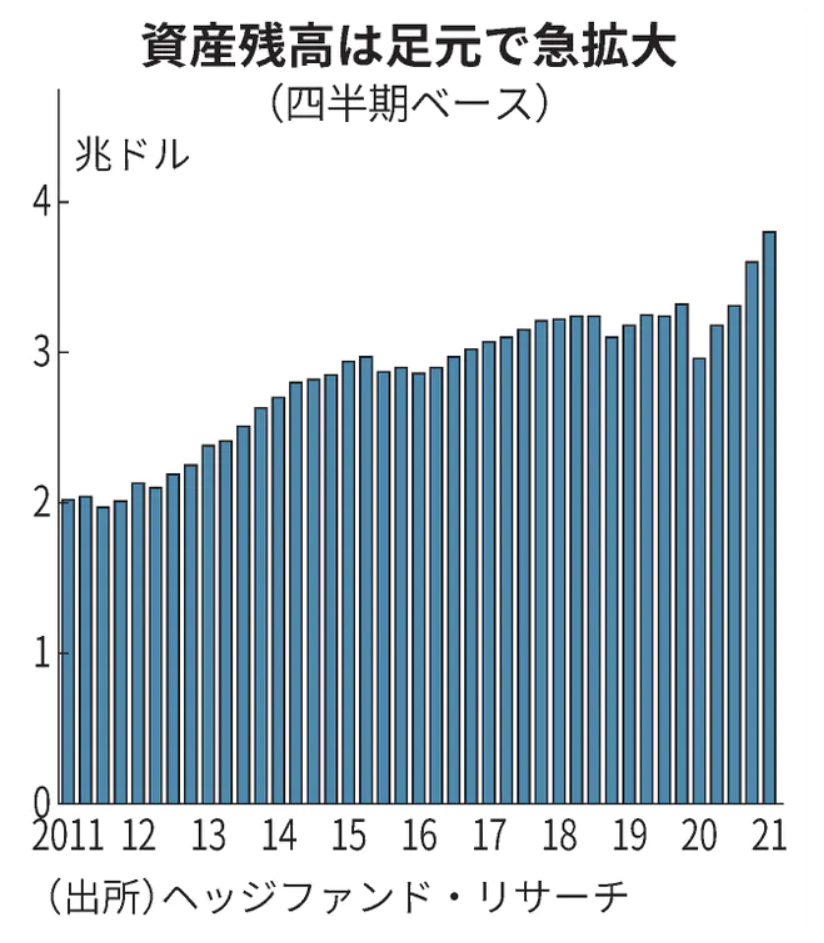

世界のヘッジファンドの運用資産残高は右肩上がりで増え続けています。こちらが2011年からの残高推移です。

2011年には約2兆ドルでしたが、2021年には約3.8兆ドルと10年間で2倍近くまで増えています。

ヘッジファンドは巨額の資金を運用しており、ヘッジファンドの動向次第で金融業界全体が左右されるほど大きな影響を及ぼす存在となっています。

気になるヘッジファンドの利回り比較は別記事でも記載してますので良ければそちらも合わせてご覧ください。

日本でも大人気のヘッジファンド

米国の富裕層の間ではヘッジファンドが当たり前でしたが、最近ようやく日本でもヘッジファンドが登場してきました。

さらに日本のヘッジファンドは最低出資金額が1000万円から~の所も多いので、個人投資家でもヘッジファンドに資産運用を依頼することが可能になったのです。

運用を任せるという意味では、投資信託とヘッジファンドは似ています。ですが、投資信託とヘッジファンドは似て非なるものです。

では、投資信託とヘッジファンドの違いはどこにあるのでしょうか。徹底的に解説していきます。

ちなみにヘッジファンドと似たサービスでファンドラップがありますが、あれはオーダーメイドの運用に見せて結局投資信託で運用するだけなので全くの別物です。

ファンドラップは金融庁もダメ出しするほどのひどい商品となっています。詳細は別記事にも記載してますので良ければ合わせてご覧ください。

投資信託とヘッジファンドの決定的な違い

違い①利益に対する考え方

投資信託とヘッジファンドの大きな一つ目の違いは、利益に対する考え方です。

投資信託では「相対利益」を、ヘッジファンドでは「絶対利益」を追求します。「相対利益」と「絶対利益」の意味は次のようになっています。

- 「相対利益」→ベンチマークとしている指数を上回ればOK

- 「絶対利益」→利益が出ればOK

少し分かりにくいですが、仮にTOPIXをベンチマークとしている投資信託があったとします。

この投信の今年の運用成績が-10%だったとしてもTOPIXが-20%であれば、TOPIXを10%も上回っていますので素晴らしい運用だったとなります。

結果マイナスなのに良い運用だったと言われても何か納得し辛いですよね?

一方で、絶対利益の追求はシンプルです。利益が出れば素晴らしく、損失が出ればダメな運用です。

違い②資産運用の品質

投資信託とヘッジファンドでは投資家の募集の仕方が異なります。投資信託は公募で募集し、ヘッジファンドは私募で募集しています。

公募投信では不特定多数に向けた勧誘を行うため、運用内容に対して厳しい規制があります。

一方で、ヘッジファンドは限られた機関投資家や富裕層向けのファンドのため運用に対する制限はありません。自由な運用戦略で絶対利益を追求することができます。

- 投資信託 → 公募。不特定多数に向けた勧誘のため、運用に対する制限が厳しく自由な資産運用ができない。

- ヘッジファンド → 私募。制限がなく自由な運用戦略で絶対利益を追求できる。

投資信託を運用するのは大企業がほとんどのため、運用ルールは細かく決まっており運用担当者はルール通りに売買をするだけの作業です。

そのため、ファンドマネージャーを新入社員が務めることも多く、投資信託のファンドマネージャーは名ばかりの存在となっています。

ヘッジファンドではファンドマネージャーの裁量で自由自在に運用できます。実力のある運用者がファンドマネージャーを務めますので、投資信託との運用クオリティの差は歴然です。

違い③運用成果に対する責任感

最後の投資信託とヘッジファンドの決定的な違いは成功報酬の有無です。投資信託には成功報酬がありませんが、ヘッジファンドには成功報酬があります。

投資信託のファンドマネージャー目線では、投資家の資産をどれだけ増やしても自分の給料へのプラスはありません。逆に減らしても給料はマイナスされません。運用をがんばっても意味がないですし、逆にがんばらなくても問題ないのです。

これでは、上司に怒られなければいいくらいのモチベーションになってしまうのではないでしょうか。実際に運用を務めるのは新入社員というのも納得ですね。投資信託のファンドマネージャーの目線に立つとがんばる理由は何一つないのです。

一方で、ヘッジファンドのファンドマネージャーは投資家の資産を増やせば増やすほど成功報酬で莫大な利益が得られます。個人の名前も出していますので成功すれば金銭面だけでなく社会的な成功も得られるのです。

逆に失敗すれば、金銭的なダメージだけでなく社会的にも名前が傷つき二度とファンドを創業できないでしょう。職を失う覚悟で人生をかけて取り組まなければならないのです。ヘッジファンドのファンドマネージャーにはがんばる理由しかありませんので、死に物狂いで投資家の資産を増やそうとしてくれるのです。

投資信託とヘッジファンド!一番儲かる瞬間とは?

続いて会社として投資信託とヘッジファンド、それぞれが一番利益が出る瞬間について考えてみましょう。

投資信託の会社にとって利益が出る瞬間とは?

投資信託の手数料は3つです。

| 購入する時の手数料 | 0%~4%程度 |

|---|---|

| 運用中の手数料 | 0%~2%程度 |

| 解約する時の手数料 | 0%~1%程度 |

このように運用成果に連動する手数料はありません。そのため、運用成果は何でもいいというのが正直なところです。

そして、保有中も手数料はかかりますが、買う時と止める時に手数料がかかります。そのため、新しい投資信託を次々と買ってもらうことが会社にとっての利益となります。

さらに言えば、解約する時も手数料がかかりますので今保有している投資信託を売って、新しい投資信託を買ってもらうのがベストです。

このような仕組みのため運用が上手いく投資信託を作るのではなく、売れる投資信託を作ることが彼らの使命となってしまいます。これでは利益が出るはずもありません。

投資信託のダメさについては別記事でも記載していますので良ければそちらもご覧ください。

ヘッジファンドにとって利益が出る瞬間とは

続いて、ヘッジファンドはどうでしょうか。ヘッジファンドはファンドごとに条件が複雑になるため一概にまとめることはできませんが、いずれにせよ最も大きな収益源は成功報酬です。

投資家の資産を大きく増やした時、ヘッジファンドの利益も一番大きくなります。

こういった条件であればヘッジファンドも投資家の資産を増やすことにひたすら注力します。ここが投資信託と大きく異なる所です。

投資家とヘッジファンドの利益が一致していることは非常に大きな強みとなっています。

投資信託とヘッジファンドの違いまとめ

それでは投資信託とヘッジファンドの違いをまとめてみましょう。

| 投資信託 | ヘッジファンド | |

| 利益の考え方 | 状況によってはマイナスもOK | 常にプラスの利益を追求 |

| 運用戦略 | 厳しい制限がある中での運用 | 自由でクリエイティブな運用 |

| ファンドマネージャー | 新入社員が務めることも多い | 実績確かなプロフェッショナル |

| 運用への熱意 | 上司に怒られなければそれでいい | 人生をかけて成功させたい |

| ファンドが目指すもの | 会社が儲かれば投資家は損しても良い | 投資家とヘッジファンド共に利益を出す |

これまで見てきた通り、投資信託とヘッジファンドは全くの別物です。資産運用をプロに任せたいなら間違いなくヘッジファンドがおすすめです。

日本にどんなヘッジファンドがあるのか気になるという方は、私が日本の数十以上のファンドを研究・分析しておすすめランキングを作成しましたのでぜひそちらを参考にしてみて下さい。

おすすめヘッジファンドランキングは下記より見れますのでご一読頂ければ幸いです。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用