SBMC日興証券の日興ファンドラップが契約数を伸ばしています。

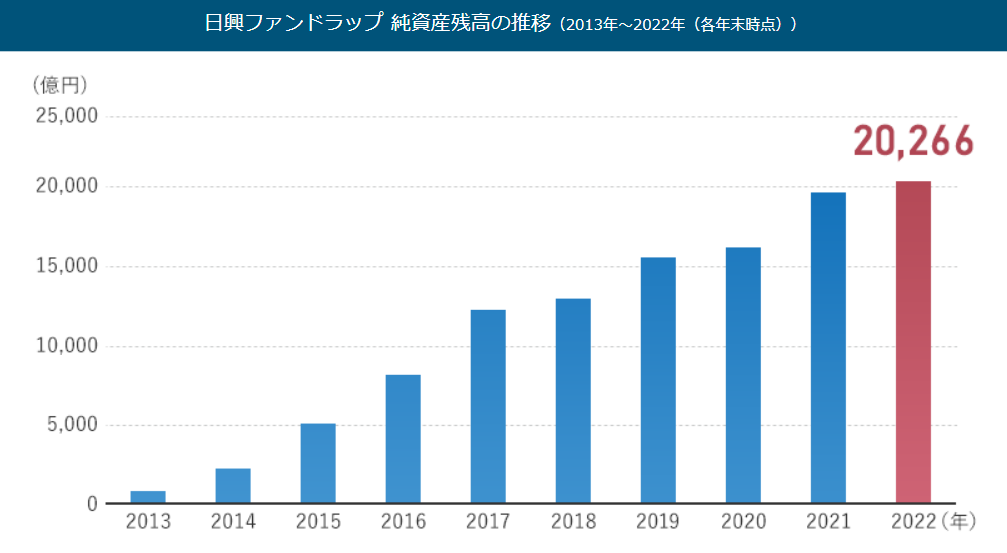

こちらの純資産残高の推移グラフを見て下さい。

出典:SMBC日興証券

右肩上がりで純資産額は増加しており何と2022年には2兆円を超えています。

ただ注意してほしいのは

「売れている」 = 「良い金融用品」

ではありません。

本記事では運用実績から手数料、投資先など運用内容を丸裸にして解説していきます。日興ファンドラップでの運用を検討している方や、すでに投資している方はぜひ参考にしてみて下さい。

また、こういっては何ですが一般的にファンドラップはあまりおすすめできる金融商品ではありません。

別記事で詳細について記載していますので気になる方はそちらもご覧ください。

日興ファンドラップとは

基本コンセプト

さて、日興ファンドラップとはいったいどんな商品なのでしょうか。

一言で言ってしまえば、投資家の資産運用をサポートする投資一任サービスです。

これだけではよくわからないですよね。大体、次のような説明を受けると思います。

つまり、SMBC日興証券に相談しながらお任せで資産運用してもらえるサービスとなっています。

2つのコース

そしてSMBC日興証券には二つのコースがありますので順番に見ていきましょう。

『エドモンド・ロスチャイルド・セレクション』

出典:SMBC日興証券

こちらが標準的なプランです。10本の日興ファンドラップ専用ファンドを通じて投資を行います。

最低投資金額も300万円からと小さく標準的なサービスが受けられます。

『プライベート・プレミアム・セレクション』

出典:SMBC日興証券

こちらがハイエンドモデルです。最低投資金額は3000万円からとかなり高めになっています。

標準モデルでの運用に加えて、投資対象ファンドの指定が可能な「セレクトモデル」を選択可能になっています。

両者の比較はこちらです。

出典:SMBC日興証券

利用基準や運用モデルは見てきた通りですね。

報酬体系を見てみると、『エドモンド・ロスチャイルド・セレクション』が固定報酬型のみなのに対して『プライベート・プレミアム・セレクション』は固定報酬型と成功報酬併用型を選択できます。

これだけだとよく分からないので、手数料体系についてもう少し詳しく見ていきましょう。

日興ファンドラップの手数料

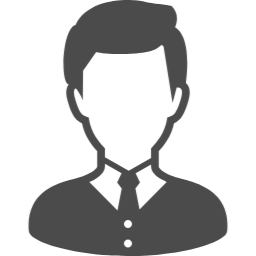

「固定報酬型」ってなんのこと?

では、固定報酬型とはどのような手数料の仕組みなのでしょうか。

ファンドラップでは運用について相談したりお任せしたりするための手数料がかかります。これは実際に投資するファンドの手数料とは別です。

このお任せする手数料が2種類あり、固定報酬型では運用の成果に関係なく決まった割合の基本報酬だけがかかります。

出典:SMBC日興証券

投資信託の信託報酬などと同じなのでイメージしやすいですよね。

日興ファンドラップでは資産額に応じて割引がありますが、1.100%~1.320%かかります。

一般的なアクティブファンドほどの手数料が相談料としてかかるわけです。

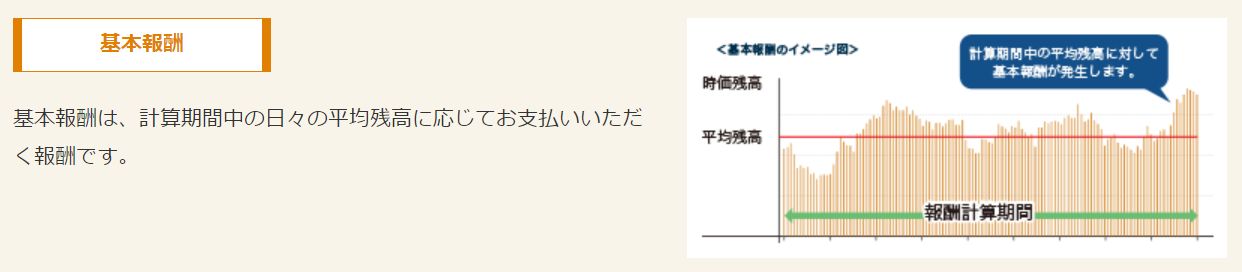

では、続いて「成功報酬併用型」について見ていきましょう。

「基本報酬」+「成功報酬」

成功報酬併用型では基本報酬に加えて成功報酬もかかります。

成功報酬では運用していく中で期日に運用資産の時価残高が増加していたらその増分に対して11%の手数料がかかります。

出典:SMBC日興証券

成功報酬が別途かかる分、ベースの基本報酬は「固定報酬型」より安く0.990%~1.188%になっています。

確かに成功報酬併用型の方が手数料が高く見えるかもしれません。ですが、個人的には固定報酬型よりも成功報酬併用型をおすすめしています。なぜなら、成功報酬があることで運用者に資産を増やすモチベーションが生まれるからです。

一般的な投資信託の問題点でもありますが、世の中の金融商品のほとんどが固定報酬となっています。

この状況では、運用者は頑張って投資家の資産を増やしても彼らの利益は増えません。そのため、金融機関は投資信託の販売手数料欲しさに、投資家の資産を増やすことよりもどうやって新しい投資信託を売るかを考えてしまうのです。

日興ファンドラップの評判や口コミ

話を戻して日興ファンドラップの評判について見ていきましょう。

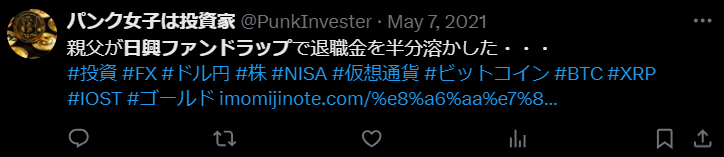

あまりインターネット上の口コミは多くありませんがXを見てみましょう。

何と退職金を半分とかしたとの口コミがありました。真偽のほどは定かではありませんが、退職金はまとまった金額が手に入るタイミングです。

日興ファンドラップ、特に『プライベート・プレミアム・セレクション』の方は3000万円からと敷居が高いですから、退職金が手に入ったことで要件を満たして預けてしまったのかもしれません。

続いての口コミはこちらです。元業界の方でしょうか。

手数料が高いファンドラップがこれだけ売れているのだから金融機関にとっては嬉しい状況なのではという風に聞こえますね。

やはりファンドラップの手数料が高いというのは、業界に触れた方なら共通認識としてありそうです。

日興ファンドラップの口コミはそもそも少なかったですが、ポジティブな口コミはあまり見当たらず、少なくとも評判がいいとは言えなそうです。

日興ファンドラップの投資先

では、ここで日興ファンドラップの具体的な投資先を見ていきましょう。

『エドモンド・ロスチャイルド・セレクション』の投資先

日興ファンドラップの標準モデルでは、10本の日興ファンドラップ専用ファンドに投資する形になります。

その専用ファンドがさらに世界中から厳選した100本のファンドに投資を行います。

出典:SMBC日興証券

ファンドラップに関してこういった説明があるかと思いますが、結局はこの10本のファンドラップ専用ファンドの投資比率を変えるだけです。

そして、ファンドラップの最終投資先の投資信託というのが、グループ会社の投資信託であることが多いため、顧客の資産を増やすためではなく金融機関がお金儲けするためなのでは?との指摘が数多くなされています。

『プライベート・プレミアム・セレクション』の投資先

続いて念のため『プライベート・プレミアム・セレクション』の投資先も見てみましょう。

セレクトモデルではSMBC日興証券の提示する30本のファンドラップ専用ファンドから選ぶことができます。

こちらは実際にどのファンドに投資するか投資家が選ぶことができます。

出典:SMBC日興証券

多少、選択肢は増えるかもしれませんが基本的な構造は変わりません。

標準モデルで指摘した点はセレクトモデルにも共通です。

日興ファンドラップの運用実績

参考運用実績

では、こういった運用を行った結果、運用成績はどうなっているのでしょうか。

もちろん投資家によってポートフォリオは違いますので参考値を見てみます。

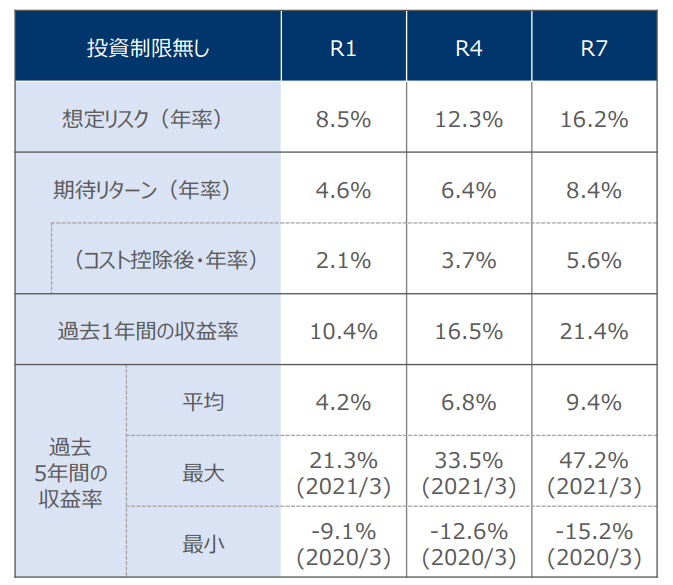

想定リスクによって3つのパターンが例として挙げられています。

それぞれのリターンを見ると過去1年間で10.4%~21.4%、過去5年平均で4.2%~9.4%と悪くないように見えます。

ただこれだけではよくわからない部分もあるのでもう少し詳しく見ていきましょう。

シャープレシオに要注意

まずはシャープレシオです。

シャープレシオはリスクに対するリターンの割合で運用効率を表します。

数値として1を超えると優秀だと言われています。

コスト控除後の期待リターンと想定リスクと考えるとシャープレシオは次のようになります。

| R1 | R4 | R7 | |

| シャープレシオ | 0.24 | 0.30 | 0.34 |

| 期待リターン | 2.1% | 3.7% | 5.6% |

| 想定リスク | 8.5% | 12.3% | 16.2% |

シャープレシオは0.24~0.34となっています。1を大幅に下回っていますね。

この水準はさすがに低く、運用効率の観点から見ると魅力的とは言えません。

マーケットとの比較

続いて実際のリターンが良かったのか悪かったのかも見てみましょう。

マーケットの調子が良くて全体的に上昇しているだけかもしれません。

そこで、TOPIXに連動するインデックスファンド「(NEXT FUNDS)TOPIX連動型上場投信」と比較してみます。

| R1 | R4 | R7 | TOPIX連動投信 | |

| リターン(1年) | 10.4% | 16.5% | 21.4% | 22.95% |

| リターン(5年) | 4.2% | 6.8% | 9.4% | 14.93% |

1年間の短期で見ても5年間の長期で見ても「(NEXT FUNDS)TOPIX連動型上場投信」の方が優れていることが分かります。

つまり、この期間は日本株市場が非常に好調だったためファンドラップもプラスになっているが、マーケットに負けているため特別良い運用ができたわけではないと言えます。

総評

という訳で日興ファンドラップを分析してきましたが、所感としては、やはり運用一任手数料にあまり意義を感じません。

直接的な運用部分では実際に運用する各種ファンドに手数料を払っていますし、加えてファンドラップに運用一任手数料を払うことになります。

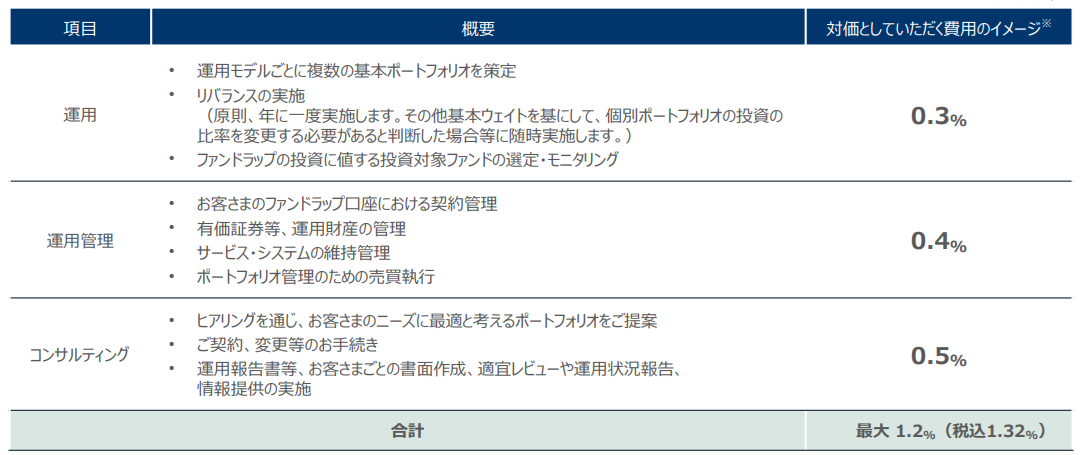

その内訳イメージはこのようになります。

出典:SMBC日興証券

ポートフォリオのリバランスなども含まれていますが、契約管理やコンサルティングに大部分の手数料がかかっています。

やはりやっていることに対して手数料が高いかなという風に感じてしまいます。

日興ファンドラップはこんな人におすすめ?

資産運用という意味では基本的に日興ファンドラップはおすすめしません。

ただ、唯一おすすめできるとしたらコンサルティングの部分に価値を感じられる人だと思います。

「相談しながら投資先を決めていきたい人」

「悩んだ時に相談先があると安心できる人」

こういった方は一考の余地があるかもしれません。

そうではなく資産運用によって自分の資産を増やしていくことが大切だという方には別の投資先がおすすめです。

下記のファンドランキングで優良ファンドをまとめていますので良ければ参考にしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用