コツコツと貯金した。

遺産を相続した。

マンションが良い値段で売れた。

様々な理由で3000万円を保有している方がいると思います。

あなたは貯金3000万円をそのままにしていませんか?

はい。貯金が3000万円という大台を超えたならそのまま放っておくのは非常にまずいです。

「貯金が3000万円超えたけど何もしていない人。」

「お金の事には疎くて何をすればいいか分からない人。」

ぜひ本記事をお役立ていただければと思います。

また、まとまったお金の扱いについては別時期でも解説していますので良ければそちらも参考にしてみて下さい。

貯金3000万円の価値とは

皆はいくら貯金してるの?

周りの人がどれくらい貯金しているのかハッキリと分かることはありませんが正直気になりますよね。

あなたの貯金額は他の人より多いのか?少ないのか?

年齢別に確認していきましょう。

金融広報中央委員会「家計の金融行動に関する世論調査2021年」によると、結果はこちらです。

| 世代 | 単身世帯 | 2人以上世帯 |

| 20歳代 | 302万円 | 344万円 |

| 30歳代 | 965万円 | 986万円 |

| 40歳代 | 1,294万円 | 1,235万円 |

| 50歳代 | 1,675万円 | 1,825万円 |

| 60歳代 | 2,645万円 | 3,014万円 |

| 70歳代 | 2,396万円 | 2,720万円 |

こちらは年齢別の平均値です。平均値なので一部の超富裕層により引き上げられる傾向はありますが、それでも参考になる部分は多いです。

例えば、60歳代になると二人以上の世帯なら3,000万円を平均値で超えていますね。

60歳代といえば退職金を受け取れる年齢ですし、大企業であれば2,000万円程度貰えますから平均が3,000万円を超えているのも納得です。

30歳代や40歳代で貯金が3,000万円あるのであれば素晴らしいですが、逆に60歳代であれば3,000万円くらいはないと余裕のある生活は送れないかもしれません。

資産3000万円を持っている人の割合は?

続いて、世代別ではなく日本全体で見れば資産3000万円を持っている人はどれくらいいるのでしょうか?

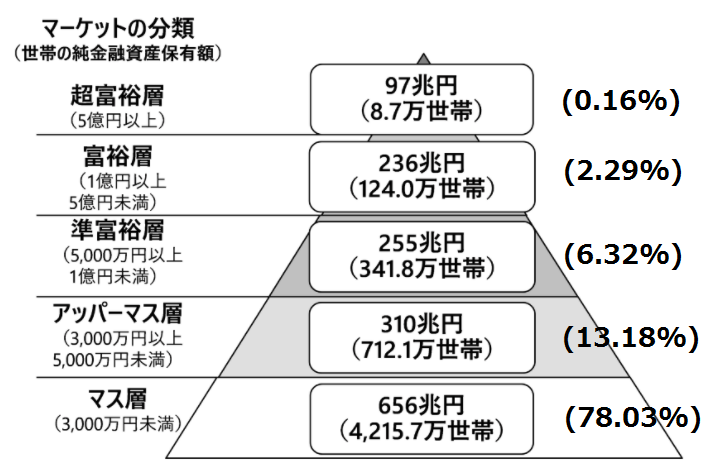

金融資産別にどれくらいの世帯が分布しているのかを見てみましょう。野村総合研究所の調査によると結果は次のようになっています。

出典:野村総合研究所

貯金3000万円ある人はアッパーマス層に分類されますね。アッパーマス層から超富裕層までを足すと全体の21.95%を占めます。

つまり、3000万円以上の金融資産を持つ人は21.95%もいるわけですね。

貯金3000万円は確かに大金ですが、日本人全体の21.95%の世帯が保有しており意外と多い水準となっています。

貯金3000万円を達成しているのはどんな人?

では、このように実際に資産3000万円を築いているのはどんな人たちなのでしょうか?

総務省統計局の家計調査報告2021年によると以下のようなデータが得られています。

貯金3000万円を達成している人の属性

- 年間収入 992万円

- 貯蓄 3397万円

- 世帯主の年齢 55.2歳

このデータを見ると年収が1000万円ほどあって、50歳代を迎えている人は貯金が3,000万円超えてしかるべきとも言えるかもしれません。

貯金3000万円あったら何年暮らせる?

ここまで見て来て、貯金3000万円はもちろん大金で貯められたことはすばらしいですが、意外と多くの人が実現できていることが分かりました。

それでは、貯金3000万円あれば何年暮らせるのでしょうか。

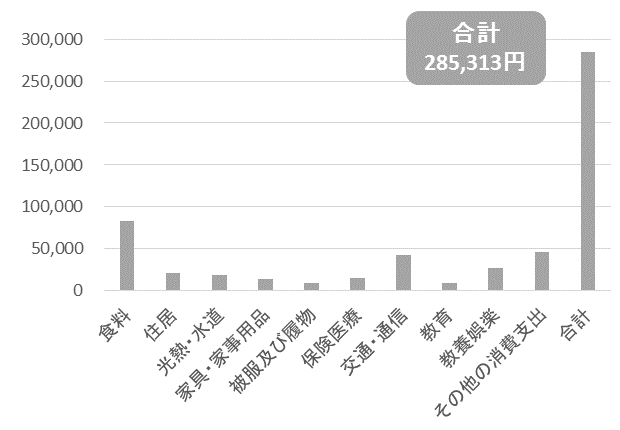

総務省統計局の「家計調査」によると月々の平均支出は次のようになっています。

合計28.5万円となっていますが正直これはかなり少ないと思います。

なぜなら内訳を見ると住居費は2万円、食料も8万円、教育費は0.8万円とかなり少ない金額になっているからです。

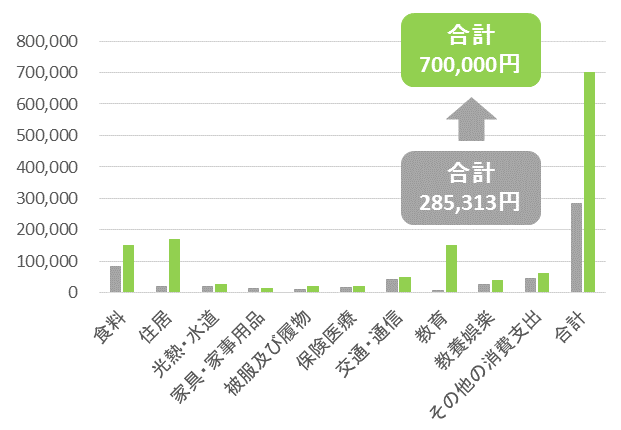

賃貸の家を借りている人やローンの支払いが残っている人、さらに家族がいる人は食費や教育費もお金がかかりますので、東京に家族で住んでいるのであれば下記の水準が適正かと思います。

合計70万円/月の出費です。もちろん全国的に見れば高いですが、都内であれば決して高すぎることはないでしょう。

この水準だと年間に必要な金額は70×12=840万円となります。

では、年間840万円使うとすると貯金3000万円を切り崩して何年暮らせるでしょうか。

3000÷840≒3.5年

なんと3年半しかもちません。貯金3000万円を切り崩して生活するのは無謀だと言えるでしょう。

ちなみに平均値である月28.5万円の生活をしても8.7年しかもちません。いぜれにせよ貯金3000万円を切り崩して生活するのは現実的ではないと言えます。

貯金3000万円を超えたら何をすべき?

3000万円という金額は、それだけを頼りに生きていく支えとしては不十分であることが分かりました。

さらに、貯金としてそのまま置いておくことにもリスクがあります。なぜならインフレによって貯金の価値はどんどん減っていてしまうからです。

逆にデフレによって物価が下がれば、貯金の価値は増えることになります。

ですが、日本は今後基本的にインフレしていくことが見込まれています。なぜなら日本政府が毎年2%の物価上昇を目標に掲げているからです。

毎年2%ずつインフレしていくと貯金3000万円の価値は次のように減っていきます。

| 5年後 | 2,717万円 |

|---|---|

| 10年後 | 2,461万円 |

| 15年後 | 2,228万円 |

| 20年後 | 2,018万円 |

| 25年後 | 1,828万円 |

20年後には3000万円が実質的に2000万円ほどまで減ってしまい、25年後には1800万円ほどになっています。

このように貯金は絶対に安全な資産という訳ではなくそのままにしておくと大きな損失につながってしまうのです。だからこそ、貯金のまま放っておくのは非常にまずいのです。

その答えとなるのが資産運用です。

貯金3000万円の資産運用

貯金3000万円は、それだけあれば今後食べていけるほどの大きな資産ではないですし、インフレによる実質的な損失も不安材料となっています。

しかしながら、大きな金額である事は間違いないので資産運用することで、貯金3000万円のポテンシャルを最大限発揮することができます。

では、どんな方法で資産運用していけばいいのでしょうか。大きく分けると二つの運用方法があります。

①自分自身で資産運用する

まず一つ目の方法は自分自身で資産運用する方法です。

- 自分で銘柄を選んで株に投資する

- 自分で投資信託を選んで投資する

- マンションなどを購入して不動産投資する

方法は色々ありますが共通して言えるのは、投資が趣味になるくらい没頭して時間と熱意ををかけないと成功しないということです。

さらに小額ならまだしも3000万円という大金ですので難易度も高いです。初心者の方にはおすすめできません。

そう思う方は、次のプロの力を活かした資産運用をおすすめします。

②プロに資産運用を任せて自分は本業に集中する

二つ目の方法は、自分自身でやるのではなく運用のプロに完全に任せてしまう方法です。

そうすれば初心者であったとしてもプロと変わらないハイレベルな資産運用を実践できますし、自分の大切な時間を奪われることもありません。

3000万円という金額を資産運用してくれるプロフェッショナルならヘッジファンドがおすすめです。

ヘッジファンドは富裕層の資産を預かり代わりに運用するプロ集団です。優秀なヘッジファンドなら利回り10%~を期待することも可能です。

ヘッジファンドの詳細については下記の記事でも解説していますのでぜひそちらも確認してみて下さい。

3000万円を資産運用するなら運用のプロであるヘッジファンドに任せてしまうのが一番良いと思います。

そうすることで自分の時間が確保できます。本業に集中するなり家族と過ごすなり、趣味に時間を費やすなり人生を有意義に過ごすことができるでしょう。

運用による資産推移のシミュレーション

最後に3000万円を資産運用したらどうなるかシミュレーションしてみましょう。

- 貯金3000万円を資産運用

- ヘッジファンドで資産運用

- 利回り10%とすると

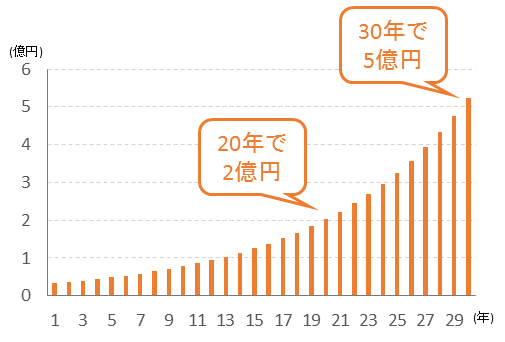

貯金3000万円の推移はこちらです。

10年後には7700万円、20年で2億円、30年で5億円になることが分かります。

これだけあれば老後の生活も困らないですし、65歳まで働かなくても、もっと早くアーリーリタイアすることも可能です。

貯金3000万円超えたら資産運用しない手はありません!

投資先をお探しの方はおすすめのヘッジファンドを下のランキングで紹介していますのでぜひそちらもチェックしてみて下さい。

欧米の富裕層に選ばれている

利回り10%~が期待できる

リスクを抑えた安定運用